下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

公开信息显示,证监会第十八届发行审核委员会定于2022年1月20日召开2022年第8次发行审核委员会工作会议,届时将审议万控智造股份有限公司(以下简称“万控智造”)的首发申请,保荐人为国泰君安证券。

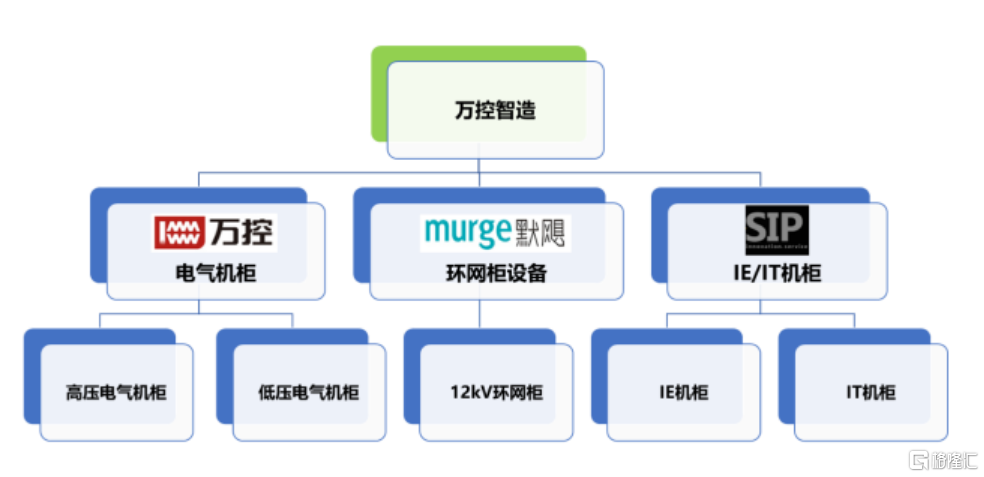

万控智造主要从事配电开关控制设备的研发、生产与销售,产品主要包括电气机柜、环网柜设备、IE/IT 机柜等三大类。

图片来源:招股书

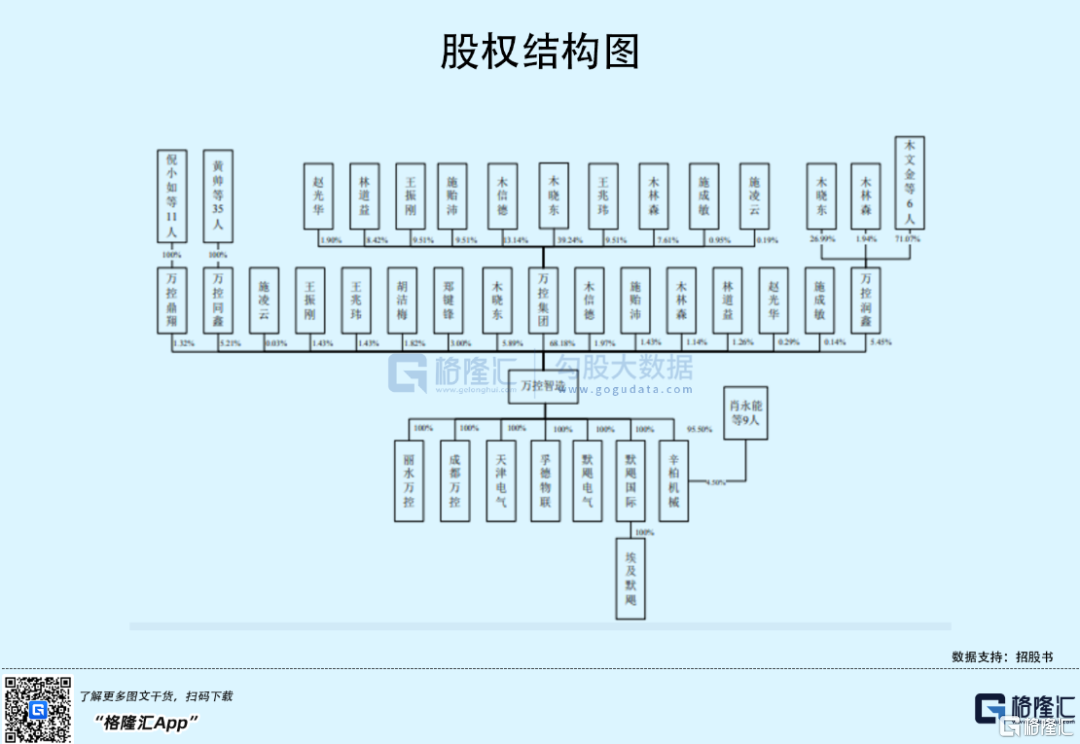

根据招股书,公司的实际控制人为木晓东、木信德、林道益和木林森四人,且四人为近亲属关系。截至招股说明书签署日,实际控制人合计控制公司 28,607.97 万股,占发行前总股本的 83.89%。

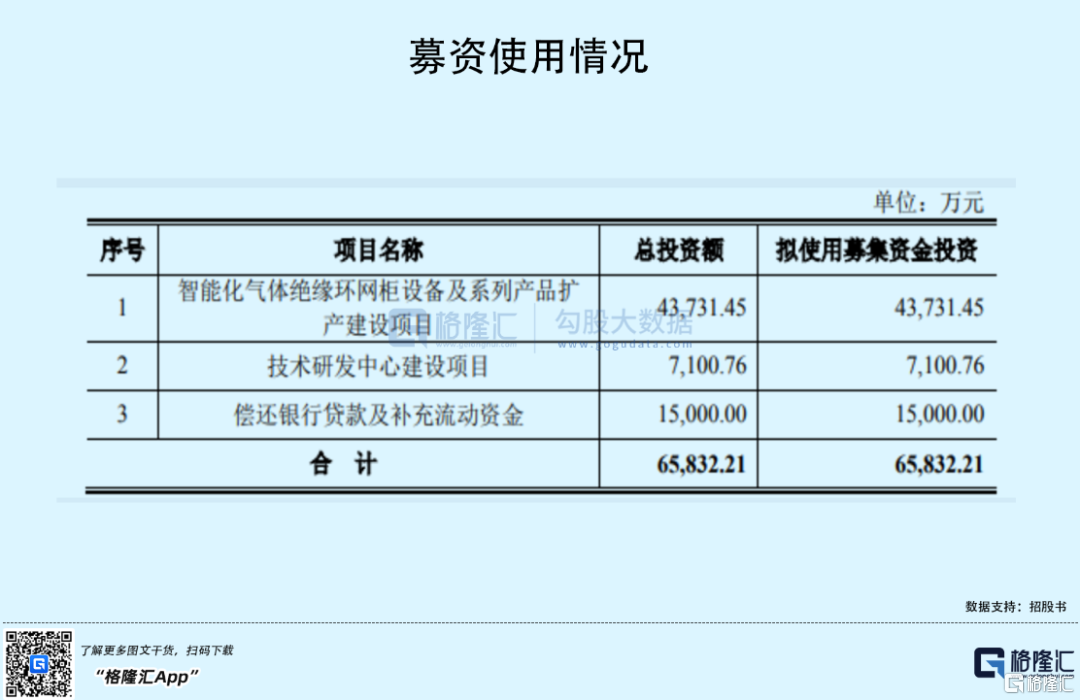

本次IPO拟募资6.58亿元,主要用于智能化气体绝缘环网柜设备及系列产品扩产建设项目、技术研发中心建设项目、偿还银行贷款及补充流动资金。

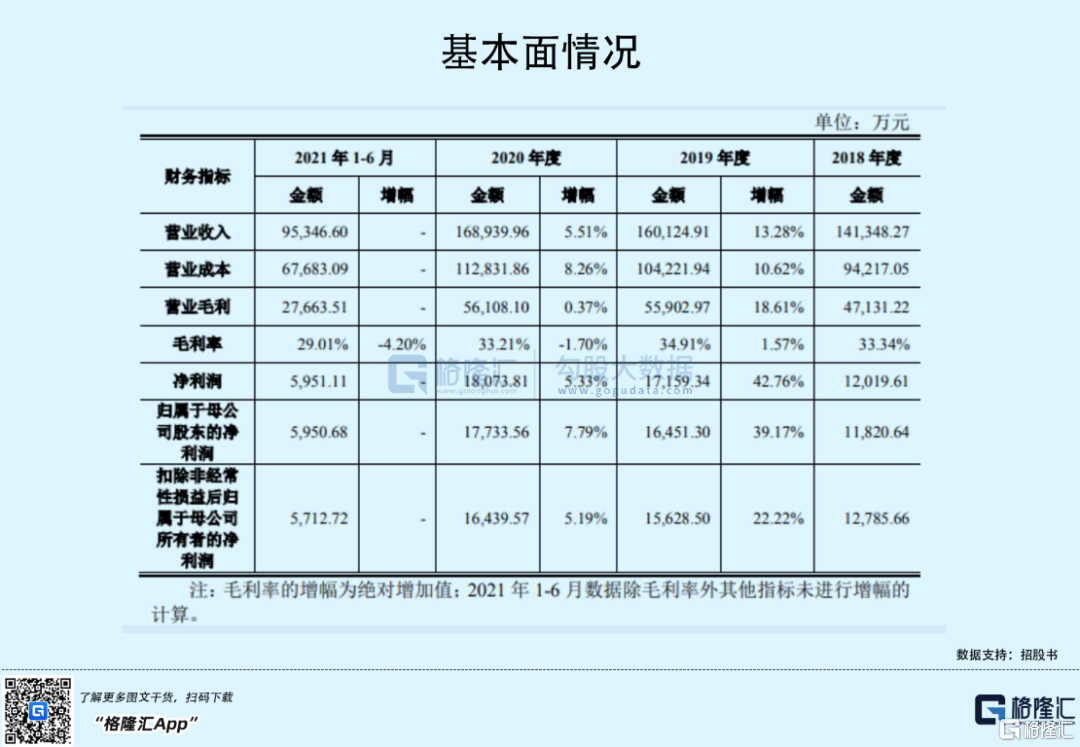

报告期内,万控智造实现营业收入分别为14.13亿元、16.01亿元、16.89亿元、9.53亿元,归属于母公司股东的净利润分别为1.18亿元、1.65亿元、1.77亿元、5950.68万元。

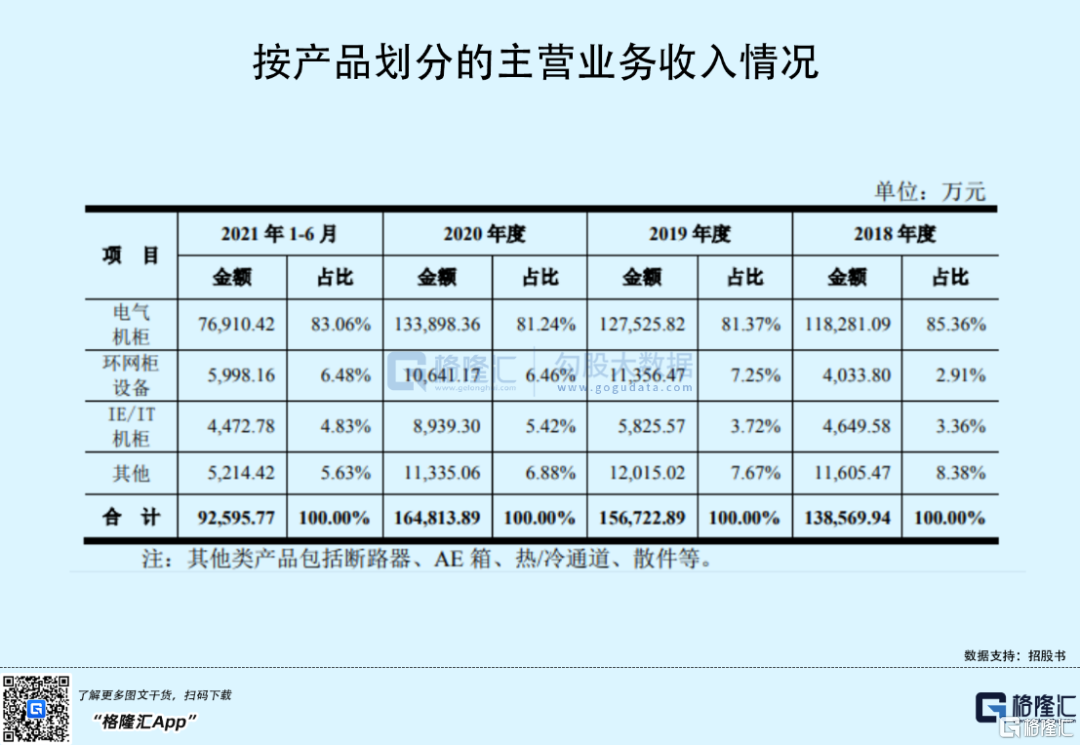

具体来看,公司主要产品为电气机柜、环网柜设备、IE/IT 机柜,最终主要销往国内电网系统、工矿企业、市政及民用建筑等下游客户。在一定程度上,公司主营业务高度依赖国内电力系统、交通运输、市政及民用建筑等行业的发展,与宏观经济联系较为紧密。

随着我国经济的发展,近年来全社会用电需求增长明显,2020年,全社会用电量 75,110亿千瓦时,同比增长3.10%,我国电力工程建设投资完成额为 9943亿元,同比增长 9.60%,行业规模总体发展较为稳定。

虽然受益于国家宏观调控政策,配电开关控制设备行业的市场在我国经济平稳或低迷时均能得到有效保障,受贸易战、新冠疫情等突发因素影响较小,但若我国宏观经济下行、国家宏观产业政策发生不利变化,可能会导致公司下游行业需求增速放缓,从而对经营业绩造成不利影响。

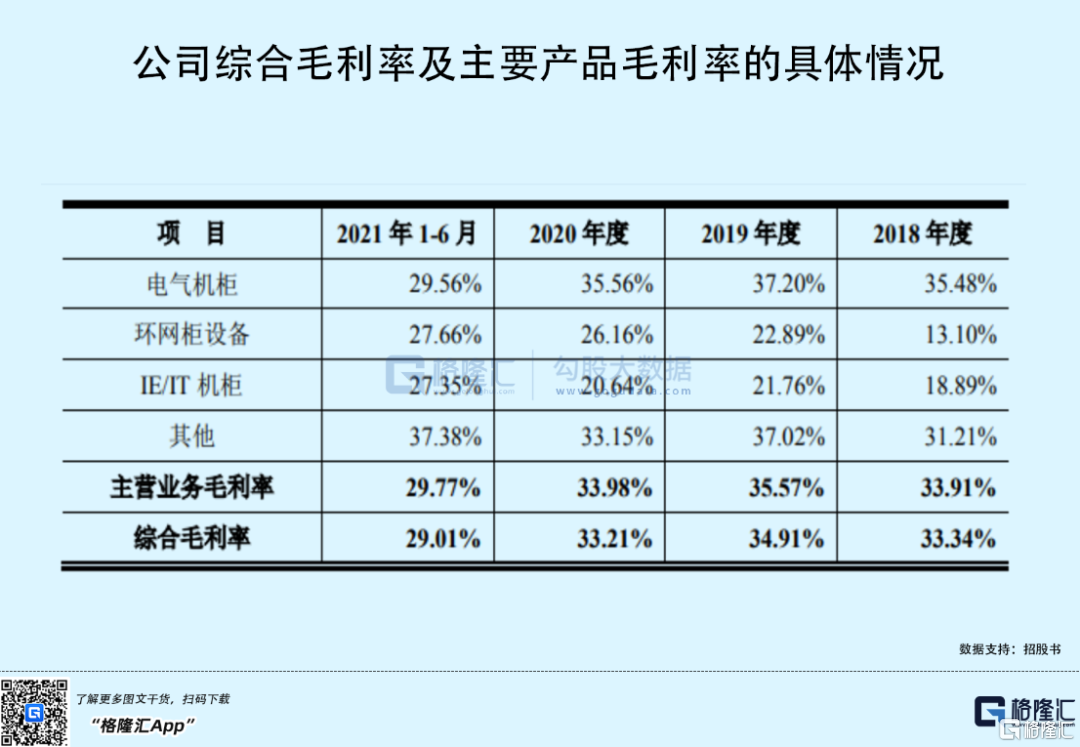

报告期各期,万控智造的主营业务毛利率分别为33.91%、35.57%、33.98%和29.77%,其中毛利率贡献主要来自于电气机柜。

其中,公司电气机柜收入分别为 11.83亿元、12.75亿元、13.39亿元、7.69亿元,占公司主营业务收入的比例分别为 85.36%、81.37%、81.24%和 83.06%,其收入呈现稳步上升趋势,但占比总体下降,主要原因系环网柜设备和 IE/IT 机柜业务收入增速较快所致。

同时,公司电气机柜的毛利率分别为 35.48%、37.20%、35.56%和 29.56%,2018 年至 2020 年总体保持稳定,2021年上半年明显下降,主要系主要原材料价格持续上涨。

事实上,报告期内,万控智造的主营业务成本中原材料成本占比约为 80%,占比较高。公司所处行业的上游行业主要包括有色金属、钢铁等行业,公司产品的主要原材料为钢板和铜排。而钢板、铜排等原材料的价格受国家产业政策、市场供需变化等影响较大,报告期内其价格呈现一定波动性,在一定程度上会影响公司盈利能力。

此外,环网柜设备以及 IE/IT 机柜市场空间较大且未来具备持续增长的潜力,是公司近年来重点投入和发展的产品,也是公司未来收入实现持续增长的主要方向,但目前销售规模和市场占有率仍有待提升,其发展需要大量人力、资金投入。

另外,公司所处行业的产业链最下游通常为开关柜、环网柜成套设备的使用方,且终端电网建设通常为项目制,回款周期较长,受产业链传导影响公司客户对公司的回款亦不快。

报告期各期末,公司应收款项(包括应收账款、应收票据和应收款项融资)余额分别为 7.01亿元、7.68亿元、8.54亿元、9.86亿元,占营业收入比例分别为 49.57%、47.97%、50.57%、103.45%,占比较大。若未来宏观经济形势疲软、主要客户经营状况发生恶化,则存在部分应收账款无法收回、商业承兑汇票无法按期兑付的可能,或发生坏账风险。

结语

目前,我国处于工业化加速发展的阶段,随着国家智能电网建设的推进,电力系统对输配电系统的质量、稳定性和可靠性都提出了更高的要求,随之对输配电及控制设备的性能要求也越来越高。万控智造需要将自主创新列为开发工作的重点,不断丰富产品系列,优化产品结构和功能,从而进一步增强综合实力,提高公司的品牌知名度和市场占有率。