下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2021年7月份医脉通在港股上市,目前公司股价较前期高点已经腰斩,截止1月14日收盘,公司市值158亿港币。

截止今天,医脉通的股价已经跌破上市时27.2港元的招股价。

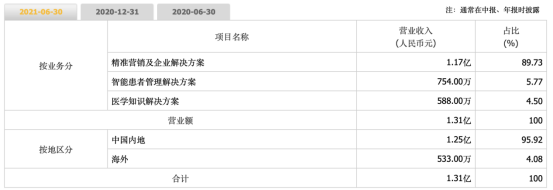

业绩方面,根据2021年中期报告,医脉通营收仅1.31亿元,归母净利润仅1964万元,但即使如此,PE依然超过180倍,超出很多行业竞争对手。

屋漏更添连夜雨,1月15日也是医脉通上市以来的第一批解禁到期,此次解禁占据了公司总股本的8.8%。

资料来源:wind

虽然这些机构可能短期不会抛售,但如此大规模的解禁多少会对市场情绪造成影响。这或许也是其股价在近期加速下滑的原因之一,毕竟现在医疗板块行情集体持续大跌,投资者的信心并不高。

医脉通成立于2013,作为国内头部在线专业医师平台,其依靠医师用户群及用户分析能力,为制药、医疗设备等公司提供数字医疗营销服务。简单来说,就是依靠大量的医生及用户帮助医药企业在线上进行品牌营销、药品宣传。

从营收结构来看,公司21H1精准营销及企业解决方案业务收入1.1.7亿,占总营收比重为89.73%。主要客户为跨国大药企,推广的品种主要为原研药,项目的平均合作金额为60万。

医脉通作为综合性平台覆盖全科室,前景不错,但聚焦某一科室的垂直类平台也有强势的点,比如在肿瘤领域有肿瘤资讯。

目前医脉通比较大的竞争对手是医学界和丁香园。它们都是综合型平台,覆盖全科室,做的也都很早,在平台纳入的医生数量、活跃度等各项指标上表现都很不错。丁香园的壁垒就在于它已经培养起来一批常活跃的用户,这些用户会不断贡献内容。

医脉通给医生提供的内容主要是两块,第一是信息,如指南、文献、包括一些考试相关的东西。医脉通的指南来源于跟中华医师协会等大的杂志社、协会有战略合作,可以获取到他们的版权,而且是独家授权。以及有一批用户可以贡献一些国外期刊杂志上的指南,以文件共享的方式发到平台上。

第二是服务,包括工具类的服务,它可以査药物的信息,可以下载指南或文献.还有一块服务是帮医生解决临床的实际问题,比如提供一个互动专区,让医生跟医生之间能够在线上进行交流,进行一些学术探讨。医生可以贡献自己的一些内容,用知识付费。

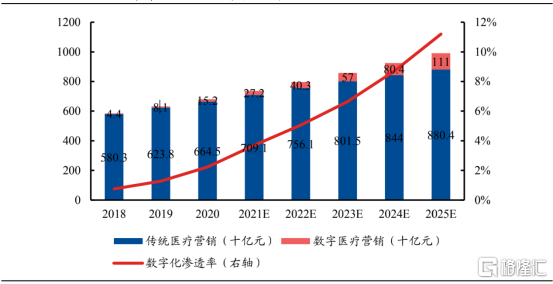

从行业角度来看,中国制药及医疗设备公司的医疗营销费用开支很大,但数字医疗营销占比小。据悉,2020年中国制药及医疗设备公司的医疗营销总开支达到人民币6,797亿元,预计2025年将达到9,915亿元,复合年增长率为7.8%。2020年数字医疗营销市场占整体医疗营销市场总额仅为2.2%,预计2025年将增至11.2%。

2018-2025 年中国企业医疗营销开支

资料来源:兴业证券

但要注意是,当下医药行业大环境并不好,药企的市场推广预算是不断在减少的,数字营销不可能持续保持一个高速增长的态势。

另外,虽然医脉通在数字医师平台属头部企业,但是整体的数字医疗营销服务商同业竞争高度激烈且分散,相关的服务商除了医师平台以外,还包括互联网医院、医药电商、线上会议供应商、虚拟访问供应商、数字解决方案开发商等。

最后,数字营销的效果也没有大家想象中的那么好。数字营销只是作为线下营销活动的辅助,属于锦上添花,曝光率提升不能提升普通医生开这个药的处方的比例。医生开处方的驱动力在于医生的观念,对疾病的认知,对诊疗方式的认知,对药品的认知,所属医院的政策,和线下药代的关系等等。

综合来看,医脉通虽然是国内头部在线医师平台,但数字医疗营销行业竞争高度激烈,并且行业增速也开始放缓。大环境如此,医脉通的高估值不具备合理性。