下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

2022年1月12日,央行发布2021年12月金融数据,中国2021年12月新增人民币贷款1.13万亿元,前值1.27万亿元;社会融资规模增量2.37万亿元,前值2.61万亿元;12月M2同比9%,前值8.5%,M1货币供应同比3.5%,前值3.0%,M0货币供应同比7.2%,前值7.2%。12月份金融数据不温不火,社融同比增速继续回升,信贷表现仍未出现明显提振,但边际增量已有好转迹象。我们认为12月的表现更像是“蓄势待发”的状态,而1月才是各方发力带动“宽信用”的重要窗口期。

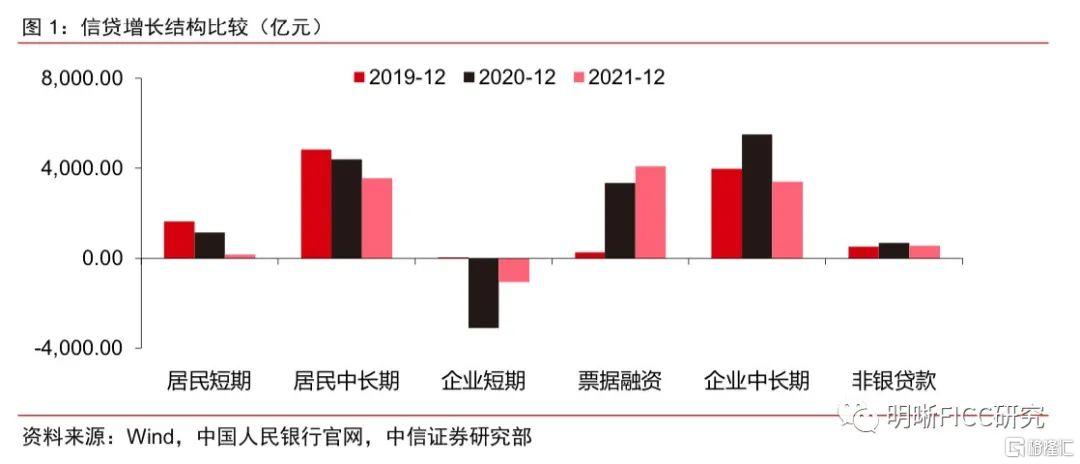

信贷增长温和,边际结构已有改善。观察中长期信贷:12月住户部门中长贷增3558亿元,同比少增834亿元:三季度以来,针对居民按揭贷款投放的政策边际放松,银行放款周期缩短,居民中长贷从今年10月同比多增,12月虽然同比少增,但幅度较小,我们认为不影响后续住户部门中长贷持续好转的趋势。企业部门中长贷12月增3393亿元,同比少增2107亿元:年末部分地区疫情再现导致部分企业生产计划和融资安排被扰乱,此外,临近年底,部分银行可能会保留贷款储备项目留待来年年初投放。碳减排支持工具落地、支农支小再贷款利率以及1年期LPR报价下调等都将助力后续信贷投放,1月信贷“开门红”仍具有较大的确定性。观察短期信贷:12月居民部门短贷增157亿元,同比少增985亿元;企业短贷减少1054亿元,同比少减2043亿元,企业票据融资12月增加4087亿元,同比多增746亿元,12月票据融资同比增幅继续收窄,显示银行对于票据的依赖减弱。

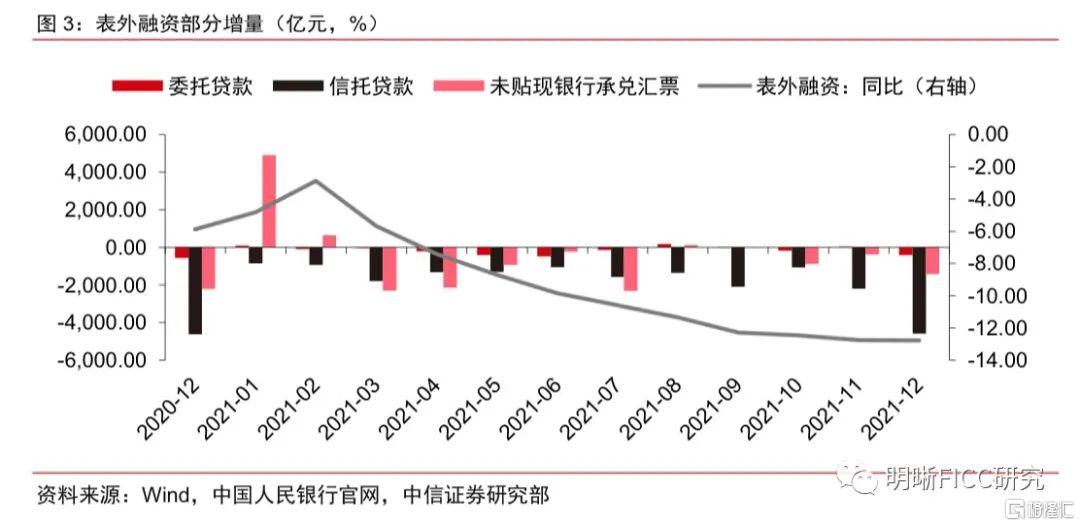

企业债与国债拉动社融,非标继续压降。12月社融增量为2.37万亿元,同比多增6508亿元;社融同比增速10.3%,较11月继续回升,再次确认“宽信用”的到来。12月表外融资整体减少6414亿元,同比少减981亿元。今年信托贷款减少2.01万亿元,降幅超20%,后续监管压力会否相对减轻需进一步关注。企业债券融资净增加2225亿元,同比多增1789亿元;政府债券净融资1.2万亿元,同比多增4592亿元:12月利率水平和流动性环境有效激励企业债券发行,而国债接力地方债,使得政府债券融资继续成为社融增长的重要拉动项。

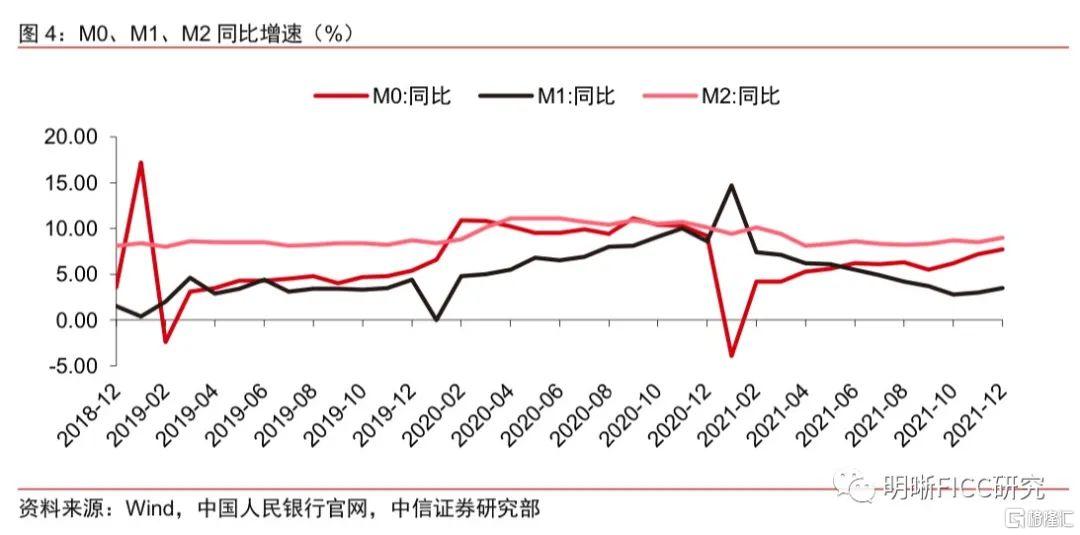

企业经营预期改善,财政支出继续发力。12月M2同比增速录得9%,M1同比增速录得3.5%,M0货币供应同比增长7.7%。M1同比增速较11月继续抬升,反映出企业对于未来经营的预期不断好转。12月住户存款增加1.89万亿元,非金融企业存款增加1.37万亿元,财政性存款减少1.03万亿元,非银行业金融机构存款减少3843亿元:年末流动性需求抬升导致金融产品赎回,导致非银存款减少。财政性存款同比多减,财政发力支持经济可见一斑,预计后续还将继续发挥“稳增长”的功能。

整体上看,12月份金融数据不温不火,更多起到了承上启下的作用,部分指标的边际改善暗示“宽信用”正蓄势待发,1月更加值得期待。12月份金融数据进一步验证了“宽信用”的到来,然而相较于11月确认社融反弹以及1月观察信贷能否放量来看,12月的数据似乎更多起到了承上启下的作用,对于市场的指引不大。企业中长贷、票据融资等指标的边际改善暗示“宽信用”正蓄势待发。考虑到目前政策聚焦“稳增长”,一系列政策工具及官方表态均指向信贷总量提升,后续实体融资需求潜力亟待释放,预计还将继续支持社融同比回升,在“宽信用”的逻辑下我们建议市场谨慎对待利率上行风险。

事项

2022年1月12日,央行发布2021年12月金融数据,中国2021年12月新增人民币贷款1.13万亿元,前值1.27万亿元;社会融资规模增量2.37万亿元,前值2.61万亿元;12月M2同比9%,前值8.5%,M1货币供应同比3.5%,前值3.0%,M0货币供应同比7.2%,前值7.2%。12月份金融数据不温不火,社融同比增速继续回升,信贷表现仍未出现明显提振,但边际增量已有好转迹象。我们认为12月的表现更像是“蓄势待发”的状态,而1月才是各方发力带动“宽信用”的重要窗口期。我们具体点评如下:

评论

信贷增长温和,边际结构已有改善

12月人民币贷款增加1.13万亿元,同比少增1234亿元。整体上看,中长贷表现相对疲乏,但从同比增量来看,商业银行对票据冲量的依赖继续减小。

观察中长期信贷。住户部门中长贷增3558亿元,同比少增834亿元:三季度以来,针对居民按揭贷款投放的政策边际放松,银行放款周期缩短,与个人住房按揭贷款密切相关的居民中长贷从今年10月同比多增,12月虽然同比少增,但幅度较小,我们认为不影响后续住户部门中长贷持续好转的趋势。企业部门中长贷12月增3393亿元,同比少增2107亿元:年末部分地区疫情再现导致部分企业生产计划和融资安排被扰乱,11月末新变种毒株Omicron的消息也引发了市场担忧,一定程度上使得企业信贷需求相对降低。此外,临近年底,贷款发放对当年利息收入贡献小,还可能影响资本充足率,因此部分银行可能会自主调节信贷投放节奏,保留部分贷款储备项目留待来年年初投放。

值得关注的是,2021年12月PMI数据显示,原材料和产成品库存双双提升,说明在原材料价格下降、需求向好、利润回升的预期下,生产商的补库意愿有所增强。12月16日,央行行长易纲主持召开金融机构货币信贷形势分析座谈会,并强调“增强信贷总量增长的稳定性,稳步优化信贷结构”,我们认为随着房地产行业融资的边际放松以及碳减排支持工具落地、支农支小再贷款利率以及1年期LPR报价下调等都将助力后续信贷投放,1月信贷“开门红”仍具有较大的确定性。

观察短期信贷。12月居民部门短贷增157亿元,同比少增985亿元;企业短贷减少1054亿元,同比少减2043亿元,企业票据融资12月增加4087亿元,同比多增746亿元:票据融资利率在12月中旬达到0附近,不过在月底时出现回升。这表明监管信贷考核压力可能是这次票据利率波动的主因,而非实体融资需求进一步走弱。而票据融资增长也对企业短贷需求产生了一定的分流,不过从同比数据的边际变化来看,商业银行对票据冲量的依赖继续减小,信贷结构不断改善。

企业债与国债拉动社融,非标继续压降

12月社融增量为2.37万亿元,同比多增6508亿元;社融同比增速10.3%,较11月继续回升,再次确认“宽信用”的到来。对实体人民币贷款增量1.13万亿元,同比少增1234亿元。表外融资总规模继续下行:委托贷款减少416亿元,同比少减143亿元;信托贷款减少4580亿元,同比少减40亿元;未贴现银行承兑汇票减少1418亿元,同比少减798亿元。

12月表外融资整体减少6414亿元,同比少减981亿元。年底一般是集中落实政策整改要求的时点,此前对于非标压降的压力一直较大,如2020年12月单月信托贷款减少4620亿元。2021年信托贷款减少2.01万亿元,同比多减9054亿元,超出《证券时报》11月16日报道中提及的20%压降幅度的要求,后续监管压力会否相对减轻需进一步关注。

企业债券12月融资净增加2225亿元,同比多增1789亿元;政府债券净融资1.2万亿元,同比多增4592亿元:近期利率维持较低水平,流动性环境也保持宽松,有效激励了企业债券发行。政府债券方面,12月地方债净融资较前两个月有所下降,但国债接力,使得12月政府债券融资继续成为社融增长的重要拉动项。

企业经营预期改善,财政支出继续发力

12月M2同比增速录得9%,同比低1.1个百分点,环比高0.5个百分点。M1同比增速录得3.5%,同比低5.1个百分点,环比高0.5个百分点;M0货币供应同比7.7%。M1同比增速自11月起连续两月抬升,反映出当前企业对于未来经营的预期继续好转,而M2上行则来自于住户和企业存款的同比多增。12月住户存款增加1.89万亿元,非金融企业存款增加1.37万亿元,财政性存款减少1.03万亿元,非银行业金融机构存款减少3843亿元。12月企业债券发行情况良好,侧面推动企业存款同比多增。而年末流动性需求抬升导致金融产品赎回,本月非银存款继续减少。财政性存款同比多减762亿元:12月政府债净融资同比多增明显,但存款依然保持同比多减,反映财政支出力度较大,12月召开的中央经济工作会议指出“保证财政支出强度,加快支出进度”,预计后续财政还将继续发挥“稳增长”的功能。

总结

12月份金融数据进一步验证了“宽信用”的到来,然而相较于11月确认社融反弹以及1月观察信贷能否放量来看,12月的数据似乎更多起到了承上启下的作用,对于市场的指引不大。企业中长贷、票据融资等指标的边际改善暗示“宽信用”正蓄势待发。考虑到目前政策聚焦“稳增长”,一系列政策工具及官方表态均指向信贷总量提升,后续实体融资需求潜力亟待释放,预计还将继续支持社融同比回升,在“宽信用”的逻辑下我们建议市场谨慎对待利率上行风险。