下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2021年12月社融数据点评

摘要

1、社融增速继续小幅回升,新增人民币贷款仍不及预期

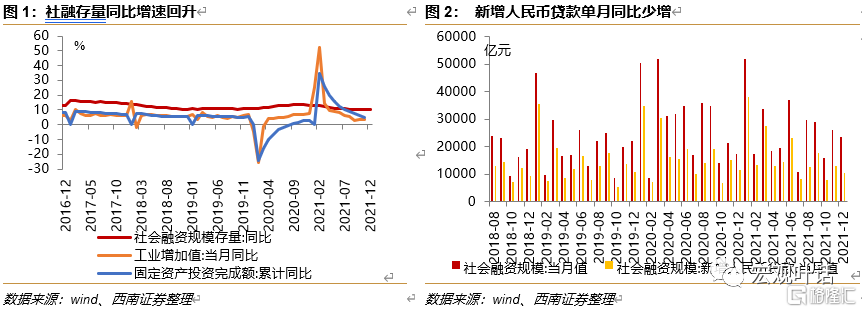

2021年末社会融资规模存量同比增长10.3%,连续两个月回升;其中,直接融资分项余额同比都有上涨,但表外融资分项余额同比都有不同程度下降。从社融增量来看,2021年社会融资规模增量比上年少3.44万亿元,但比2019年多5.68万亿元,较宽松的环境助力实体经济复苏。预计2022年上半年货币政策仍稳中有松,侧重对中小企业、科技创新和绿色发展的支持。12月单月社融增量受年末季节性因素、全面降准、政府债券及企业债多发的影响,比上年同期多6508亿元,企业融资需求不强,新增人民币贷款表现相对较弱。随着房地产政策边际放松、专项债发行前置,预计社融增速将继续温和上行。

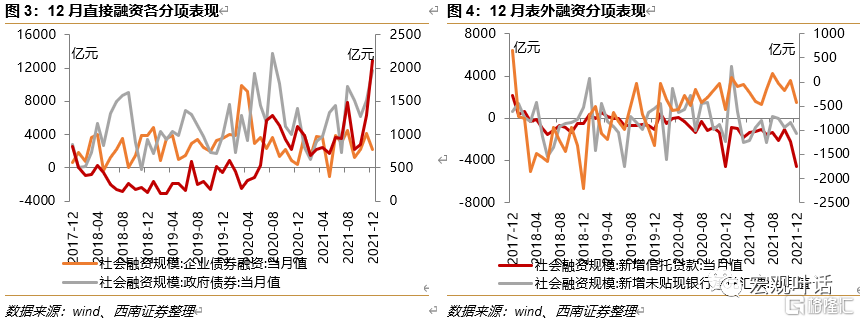

2、全年股票融资多增,政府债券和企业债券单月多增明显

从社融结构来看,全年表外融资中信托贷款减少较多,直接融资中非金融企业境内股票融资多增。2021年对实体经济发放的人民币贷款占同期社会融资规模的63.6%。分月看,12月政府债券和企业债券继续发力,直接融资占比上升。与上个月相似,12月直接融资新增明显,主要受企业债券和政府债券拉动。2021年末发改委发布关于开展2022年度企业债券本息兑付风险排查和存续期监管有关工作的通知,防风险或影响企业发债放量,但绿色债券或在2022年崭露头角。12月,非金融企业境内股票融资同比多增992亿元,股票融资继续较活跃。表外融资相对稳定,本月新增委托贷款、信托贷款和未贴现银行承兑汇票都同比少减。

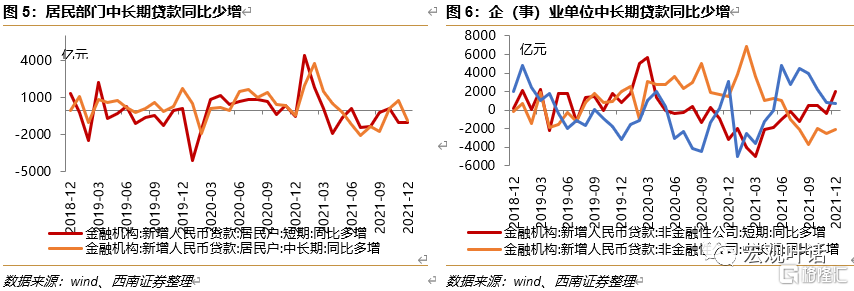

3、政策因素下企业短贷少减,居民房贷未如期增长

全年看,人民币贷款增加19.95万亿元,同比多增3150亿元。单月看,12月人民币贷款同比少增1234亿元,不及预期。分部门看,12月企(事)业单位贷款增加6426亿元,本月在季节因素影响下企业短期贷款减少,但针对制造业中小微企业的缓税措施在一定程度上缓解企业压力;企业中长期贷款同比少增显著,企业融资需求仍较弱,部分地区散点疫情对企业生产造成一定影响,并且部分行业受到环保政策的影响景气度下降,目前企业仍对长期投资持谨慎态度;此外,“冲票据”现象如期出现,侧面反映企业融资需求偏弱。2022年1月多地疫情散发将对短期企业中长期贷款带来负面影响,后续随着政策支持逐渐落地,企业融资需求或逐渐回升。12月,住户贷款增加3715亿元,同比少增。其中,今年春节较早的前提下并未拉动较多的居民提前消费,部分由于购物节的消费前置,部分因为散点疫情一定程度打击消费,居民短期贷款同比少增;居民购房需求未如期增加,中长期贷款同比少增834亿元。目前全国已有近20个城市陆续发布鼓励购房措施,对后续居民中长期贷款或有拉动。

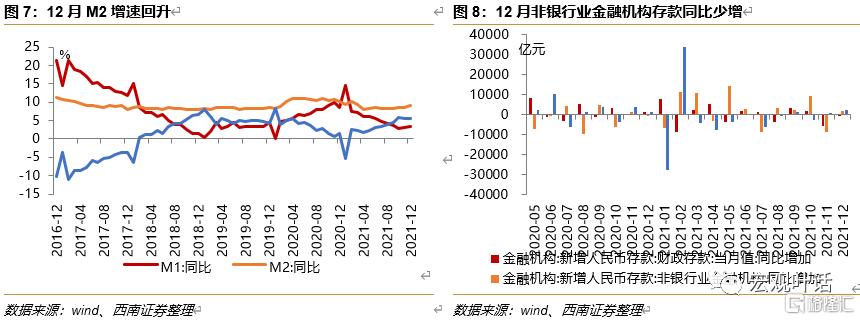

4、多因素使得M2增速回升

12月末,M2同比增长9%,增速回升。疫情影响下住户存款同比多增,年末资金结算增加使得非金融企业存款同比多增。M2增速回升与12月央行全面降准释放流动性、财政加大支出力度、基数回落有关。预计货币政策将保持稳健,M2增速或将继续稳中有升。

风险提示:国内需求不及预期,金融监管趋严。

12月,社融增速继续回升,M2同比也有所回升,新增人民币贷款依然不及预期,政府债券多增明显,企业债券表现不弱,但数据依然反映企业信心不足,居民贷款受到疫情影响,购房未见明显起色,后续货币政策仍以稳为主,信贷支持中小企业、科技创新及绿色发展,预计社融增速温和上行。1

社融增速继续小幅回升,新增人民币贷款仍不及预期

稳健的货币政策助力经济复苏,社融存量增速连续两个月上升。2021年末社会融资规模存量为314.13万亿元,同比增长10.3%,增速较上月继续回升0.2个百分点;其中,对实体经济发放的人民币贷款余额为191.54万亿元,同比增长11.6%,增速较前值继续回落0.2个百分点,直接融资余额同比都有上涨,政府债券和非金融企业境内股票余额同比都超过15%,但表外融资分项余额同比都有不同程度下降,信托贷款余额同比下降最多为31.3%。从社融增量来看,2021年社会融资规模增量累计为31.35万亿元,比上年少3.44万亿元,但比2019年多5.68万亿元,较宽松的环境助力实体经济复苏。全年新增人民币贷款19.95万亿元,同比多增3150亿元。其中,对实体经济发放的人民币贷款增加19.94万亿元,同比少增907亿元,但较2019年多增3.06万亿元,2021年央行针对中小微企业发布多次融资创新政策,贷款方面也向符合条件的主体倾斜。央行在2021年四季度例会上表示当前全球疫情仍在持续演变,外部环境更趋复杂严峻和不确定,国内经济发展面临需求收缩、供给冲击、预期转弱三重压力,稳健的货币政策要灵活适度,加大对实体经济的支持力度,结构性货币政策工具要积极做好“加法”,预计2022年上半年货币政策仍稳中有松,侧重对中小企业、科技创新和绿色发展的支持。

单月来看,12月社会融资规模增量为2.37万亿元,政府债券及企业债多发的情况下,社融增量比上年同期多6508亿元,比2019年同期多1687亿元,环比11月少增2441亿元,央行在2021年12月15日全面降准0.5个百分点,共计释放长期资金约1.2万亿元,市场流动性合理充裕;其中,对实体经济发放的人民币贷款增加1.03万亿元,但同比少增1112亿元,较2019年同期也少增423.8亿元,上个月我们提示过企业融资需求不强,本月也可看出此趋势,新增人民币贷款表现相对较弱。2021年12月,银保监会表示,要根据各地不同情况,重点满足首套房、改善性住房按揭需求,合理发放房地产开发贷款、并购贷款,加大保障性租赁住房支持力度,促进房地产行业和市场平稳健康发展,预计房地产融资环境将进一步改善,且年底已有多家股份制商业银行对部分地区的房贷利率做出调整,尤其是首套房贷利率下调幅度较大,后续房贷方面或有回升。从高频数据看,12月30大中城市商品房销售月环比回升,预计后续房地产信贷态度将继续边际放松,或拉动居民新增信贷需求,但幅度或较平缓;另外,2022年提前批专项债近期已向各地提前下达了1.46万亿元,厦门、湖北、河北、浙江、山西、江西、宁波、甘肃、山东、贵州、大连、江苏等省市已披露2022年第一季度地方政府债券发行计划,2022年地方政府专项债券发行工作已正式启动,且2022年一季度存在降息可能性,预计社融增速将继续温和上行。

2

全年股票融资多增,政府债券和企业债券单月多增明显

从社融结构来看,全年表外融资中信托贷款减少较多,直接融资中非金融企业境内股票融资多增。2021年对实体经济发放的人民币贷款占同期社会融资规模的63.6%,同比高6个百分点;直接融资在社会融资规模增量中的比重为36.83%,较2020年回落2.39个百分点,其中在2020年企业债券融资激增后,个别企业违约影响市场情绪,2021年企业债券净融资3.29万亿元,同比少1.09万亿元,较2019年也少增;疫情时期特别措施逐渐退出,政府债券净融资7.02万亿元,同比少1.31万亿元,但较2019年多增2.30万亿元,政府债券新增量仍较大;而2021年资本市场活跃,非金融企业境内股票融资1.24万亿元,同比多3434亿元,较2019年多增8921亿元。对比明显的是,在严监管和防范地方隐性债务等措施的持续影响下,表外融资继续收缩。2021年委托贷款减少1696亿元,同比少减2258亿元,较2019年少减7699.71亿元;在房地产行业进入下行周期、且信托纳入全口径监管后,信托贷款减少2.01万亿元,同比多减9054亿元,较2019年更是多减1.66万亿元,萎缩明显;未贴现的银行承兑汇票减少4916亿元,同比多减6662亿元,较2019年多减159亿元。

分月来看,12月政府债券和企业债券继续发力,直接融资占比上升,表外融资较稳定。12月,新增人民币贷款占同期社会融资规模增量的43.65%,较11月占比下降了6.16个百分点;12月新增直接融资1.61万亿元,同比多增7373亿元,较2019年同期多增8298亿元,占比较上月大幅回升15.91个百分点至67.77%。与上个月相似,12月直接融资新增明显,主要受企业债券和政府债券拉动。12月,新增政府债券融资规模达1.17万亿元,同比多增4592亿元,且较2019年同期多增7980亿元,环比11月多增3560亿元。2021年全年新增专项债合计发行3.58万亿元,与去年基本持平,再融资债合计发行3.12 万亿元,明显放量,2022年新增专项债发行或前置,预计短期政府债券融资仍在较高水平。12月,企业债券净融资2225亿元,同比多增1789亿元,但较2019年同期少增1368亿元,环比11月少增1879亿元。为提高企业债券服务实体经济能力,2021年末,发改委发布关于开展2022年度企业债券本息兑付风险排查和存续期监管有关工作的通知,防风险或影响企业发债放量,但绿色债券或在2022年崭露头角。12月,非金融企业境内股票融资2118亿元,同比多增992亿元,较2019年同期多增1686亿元,本月股票融资继续较活跃。

表外融资相对稳定,信托贷款仍走弱。12月,新增表外融资占社融增量的比例为-0.1%,较上月回升5.6个百分点,本月新增委托贷款、信托贷款和未贴现银行承兑汇票都同比少减。整体看,季节因素影响下,表外融资12月环比11月多减3876亿元,同比去年少减981亿元,监管政策影响下同比2019年同期多减4958亿元,表外融资收缩的大趋势不变。12月,委托贷款减少416亿元,同比少减143亿元,较2019年同期少减900亿元。信托贷款持续减少4580亿元,已连续20个月减少,同比少减40亿元,较2019年同期多减3488亿元;季节因素下,未贴现的银行承兑汇票减少1418亿元,环比11月多减1035亿元,同比少减798亿元,但较2019年同期多减2369亿元。

3

政策因素下企业短贷少减,居民房贷未如期增长

企业短期贷款同比多增,中长期贷款仍表现较弱。全年看,人民币贷款增加19.95万亿元,同比多增3150亿元。分部门看,住户贷款增加7.92万亿元,其中,短期贷款增加1.84万亿元,中长期贷款增加6.08万亿元;企(事)业单位贷款增加12.02万亿元,其中,短期贷款增加9468亿元,中长期贷款增加9.23万亿元,票据融资增加1.5万亿元;非银行业金融机构贷款减少847亿元。单月来看,12月份,人民币贷款增加1.13万亿元,同比少增1234亿元,不及预期,较前值新增也有所减少。分部门看,12月,企(事)业单位贷款增加6426亿元,较2020年同期多增682亿元。从贷款结构来看,本月企业中长期贷款依然少增显著,在季节因素影响下企业短期贷款减少,12月企业短期贷款减少1054亿元,同比少减2043亿元,较2019年同期多减1089亿元,但针对制造业中小微企业的缓税措施在一定程度上缓解企业压力;企业中长期贷款新增3393亿元,同比少增2107亿元,较2019年同期少增585亿元。企业融资需求仍较弱,部分地区散点疫情对企业生产造成一定影响,并且部分行业受到环保政策的影响景气度下降,目前企业仍对长期投资持谨慎态度。政策影响下,大部分行业工业出厂价格处于下行区间,但疫情再加上今年春节时间较早都将对企业产生影响。此外,“冲票据”现象如期出现,侧面反映企业融资需求偏弱,票据融资在12月新增4087亿元,环比11月份多增2482亿元,同比多增746亿元,较2019年多增3825亿元。2022年1月多地疫情散发将对短期企业中长期贷款带来负面影响,后续随着政策支持逐渐落地,企业供需矛盾缓解、信心增强,融资需求或逐渐回升。

12月居民中长期贷款表现弱,疫情影响下短期贷款同比少增。12月,住户贷款增加3715亿元,同比少增1819亿元,且较2019年少增1478亿元,较前值少增3623亿元。其中,今年春节较早的前提下并未拉动较多的居民提前消费,部分由于购物节的消费前置,部分因为散点疫情一定程度打击消费,居民短期贷款增加157亿元,同比少增985亿元,较2019年也少增1478亿元。短期散点疫情或继续对后续居民消费、短期贷款产生影响。本月居民购房需求未如期增加,中长期贷款增加3558亿元,同比少增834亿元,较2019年少增1266亿元。继不久前召开的中央经济工作会议提出“支持商品房市场更好满足购房者的合理住房需求,因城施策促进房地产业良性循环和健康发展”以来,全国已有近20个城市陆续发布鼓励购房措施,对不同群体进行定向购房补贴,对后续居民中长期贷款或有拉动。

4

多因素使得M2增速回升

12月末,广义货币(M2)余额238.29万亿元,同比增长9%,增速比上月末高0.5个百分点,比上年同期低1.1个百分点,比2019年同期高0.3个百分点。全年人民币存款增加19.68万亿元,同比多增323亿元;其中,住户存款增加9.9万亿元,非金融企业存款增加3.76万亿元,财政性存款增加5617亿元,非银行业金融机构存款增加4.01万亿元。12月,人民币存款增加1.16万亿元,同比多增1.37万亿元。其中,疫情影响下住户存款同比多增2157亿元;年末资金结算增加,加之新增投资意愿不强,非金融企业存款同比多增2711亿元;财政支出力度加大,财政性存款同比多减762亿元。M2增速回升一方面12月央行全面降准释放流动性,另一方面财政加大支出力度,再加上基数有所回落共同导致。狭义货币(M1)余额64.74万亿元,同比增长3.5%,增速分别比上月末和上年末高0.5个百分点和低5.1个百分点,比2019年同期低0.9个百分点。12月M2-M1的增速差为5.5个百分点,与上月持平。预计货币政策将保持稳健,M2增速或将继续稳中有升。