下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

据格隆汇新股了解,青岛盘古智能制造股份有限公司(以下简称“盘古智造”)将于1月14日(本周五)创业板首发上会,国金证券为其保荐人。

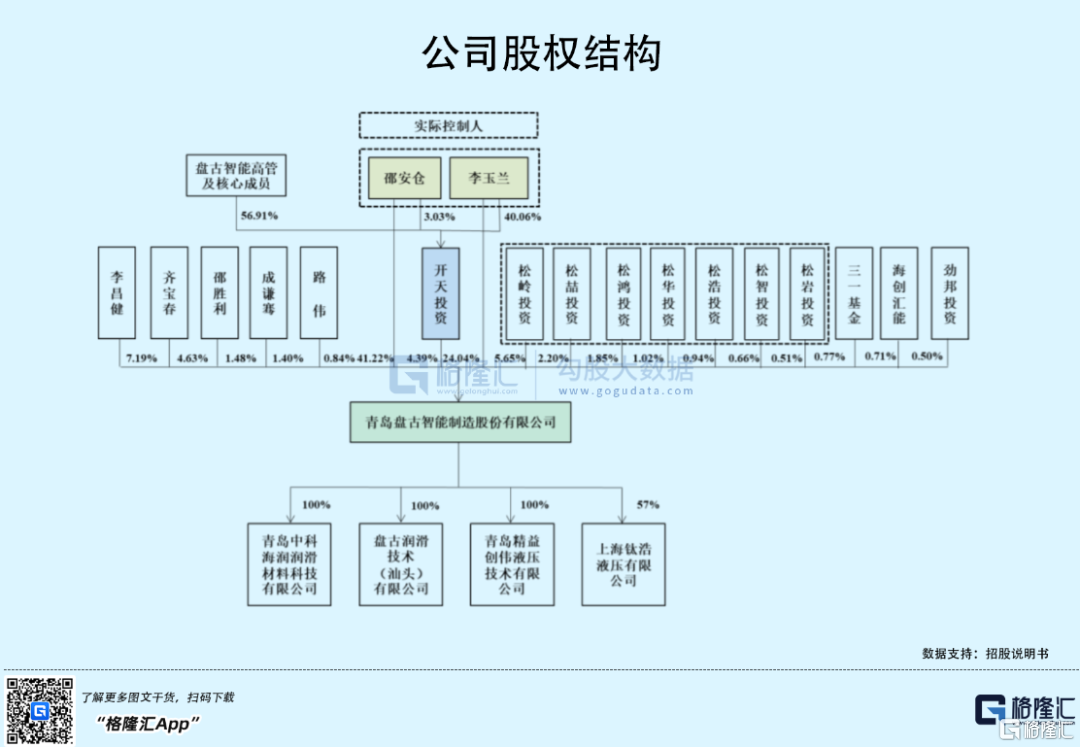

盘古智能成立于2012年。IPO前,邵安仓、李玉兰夫妇合计持有公司67.15%股权,为公司控股股东、实际控制人。除此之外,持有盘古智能5%以上的股东包括李昌健、青松基金。

1

业绩高增长或难持续

盘古智能是一家主要从事集中润滑系统及其核心部件研发、生产与销售的国家级高新技术企业。其生产的集中润滑系统可广泛应用于风力发电、工程机械、轨道交通等领域。

目前,公司产品已进入国内外主流风机制造厂商的供应链体系,占国内风机集中润滑系统市场份额40%以上。

2018年-2020年,盘古智能营收及利润呈现良好的增长态势,实现营业收入分别为9638.39万元、1.90亿元、3.48亿元;同期归母净利润分别为40.29万元、4915.07万元、1.58亿元,年复合增长率高达1878.92%。2021年上半年,公司营收及归母净利润分别为1.71亿元、7086.91万元。

期间,综合毛利率分别为54.25%、64.02%、68.04%,处于较高水平。2021年上半年有所下滑,至61.33%。

分产品来看,近三年来,集中润滑系统贡献公司绝大部分收入来源,且收入占比不断增长,由70.11%增长至91.41%。其中,递进系统收入占比约70%左右。

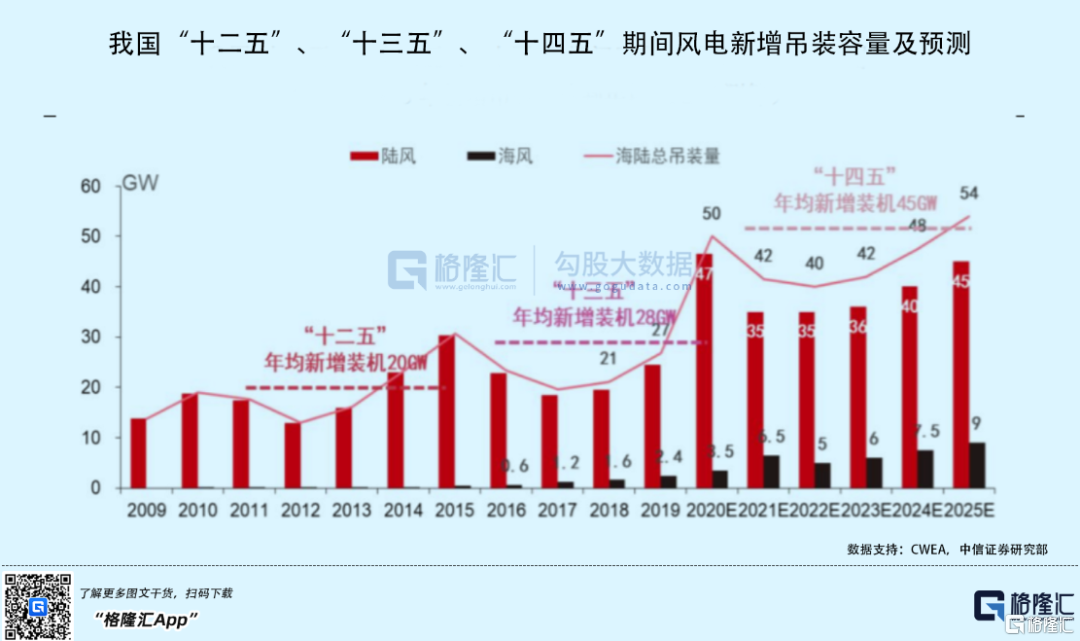

值得注意的是,公司产品主要应用于风电领域,风电的未来需求对于公司发展有着较大的影响。受益于风机制造厂商在2021年底前“抢装”补贴项目,市场对于风电设备部件的需求旺盛,2020年,中国风电新增装机容量达到52.0GW,超过2018和2019年的风电新增装机容量总和。

随着抢装潮褪去,未来1-2年,风电新增装机容量的规模和增速将有所下降,CWEA预计2021年-2023年的风电新增装机容量预测约为42GW、40GW、42GW,如此一来,公司主营产品可能面临需求下滑的风险。

2

产能过剩风险

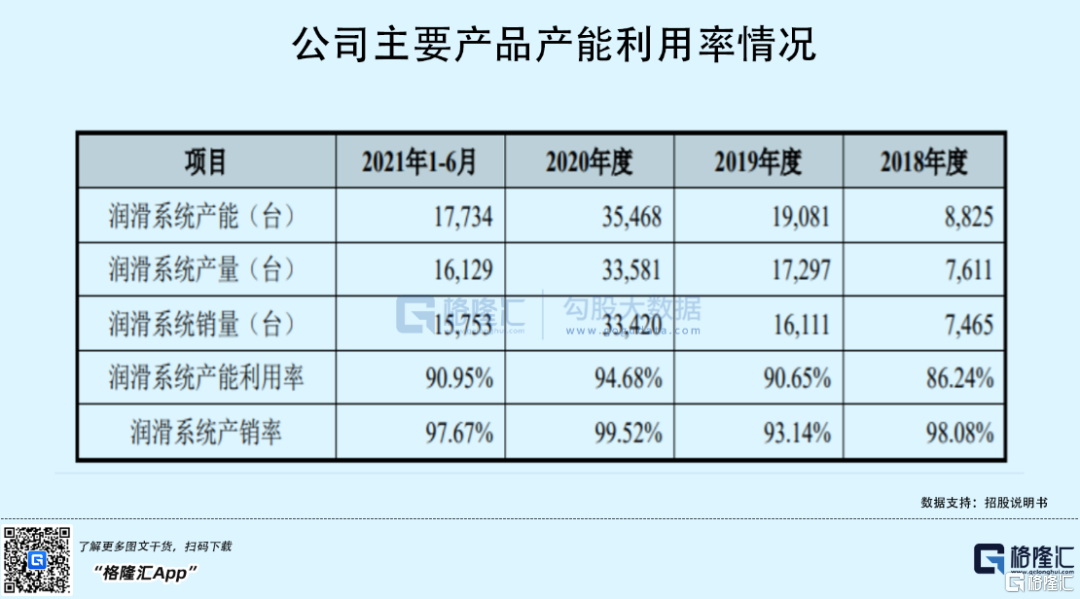

目前,公司集中润滑系统年产能逐步增加,2020年达到35000台左右。相对应的产量亦在不断增加,产能利用率由2018年的86%上升至2020年的95%。

也就是说,按照2020年最大需求来看,公司集中润滑系统产能仍未打满。

本次上市,盘古智能拟募集资金7.5亿元,其中4亿元用于盘古润滑·液压系统青岛智造中心二期扩产项目、1亿元用于盘古智能(上海)技术研发中心项目,剩余的2.5亿元用于补充流动资金。

值得一提的是,盘古润滑·液压系统青岛智造中心二期扩产项目顺利达产后可实现年产润滑系统28500套,较目前的年产35000套集中润滑系统产能提升近81%。在未来下游需求下滑的大背景下,公司大力扩产或存在产能过剩的情况,加上募投项目存在一定的建设周期,短时间内不仅难以全部产生效益,还会加大对资金链的压力。

事实上,盘古智能的经营活动现金流状况并不算太好。报告期内,公司经营活动现金流量净额为202.36万元、2287.79万元、321.60万元和-165.09万元,与各期净利润差异较大。主要是受到公司收到客户的银行/商业承兑汇票、客户销售回款的信用账期影响,其中票据结算占比在50%-60%。

3

小结

得益于下游风电“抢装潮”带来的产品需求增长,盘古智能近年来营收及利润规模不断扩大。但随着国家补贴政策退出、整机厂降本增效等影响,公司未来产品或将面临价格下调及需求下降的压力。而在此过程中,公司如何改善经营活动现金流量质量、提升回款力度等亦是关键。