下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

根据上交所披露,浙江鸿盛新材料科技集团股份有限公司(以下简称“鸿盛新材”)沪市主板IPO已获受理,海通证券为独家保荐人。

鸿盛新材在2017年成立,IPO前,鸿盛科技为其控股股东,持股41.91%。宋朋泽直接持股5.09%,另通过控制鸿盛科技和富禧合伙持股42.1%,合计共控制公司47.19%的股份。

1

主营业务毛利率低于同行

鸿盛新材围绕玻璃纤维及聚四氟乙烯材料,主要从事新型复合材料及下游应用的研发、生产、销售。目前,公司主要产品为滤材、滤袋及除尘专用设备,且主要应用于下游电力、钢铁、水泥等行业的工业除尘。

鉴于公司产品主要为内销,内销销售收入占比保持在74%以上,从国内市场来看,近年来受国家环保政策驱动,再加上“碳达峰、碳中和”目标实施,我国环保行业得以迅速发展。仅公司产品聚焦大气治理的袋式除尘领域,其袋式除尘设备行业需求量以年复合增长率8.9%从2012年167万台增长至2020年330.47万台。未来随着钢铁等行业超低排放深入,以及5G 网络、数据中心等新型基础设施建设发展,预计袋式除尘需求还将继续上升。

2018年至2020年,鸿盛新材业绩呈现稳健增长态势,实现营收分别为5.5亿元、6.7亿元、8.3亿元,实现净利润分别为1027万元、1855万元、7058万元。

公司主营业务分为三大类:复合材料、材料制品、专用设备及其他。按主营业务收入构成来看,复合材料、材料制品这两大主营业务是其主要收入来源,合计贡献的营收和毛利占比均保持在80%以上。

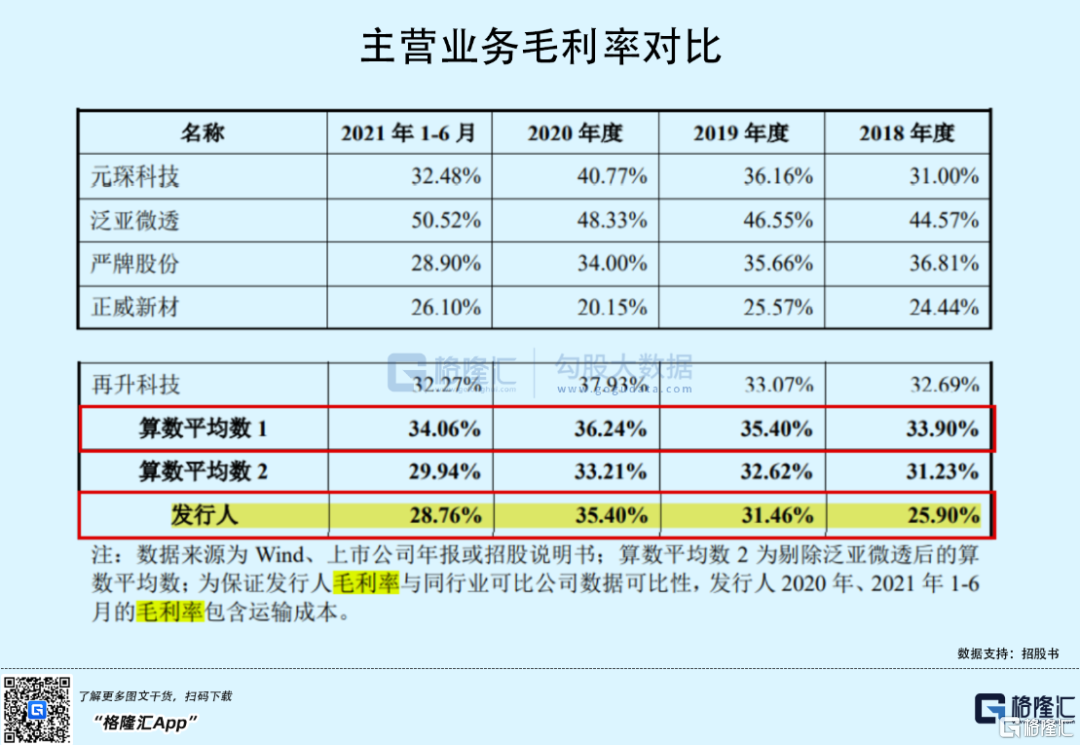

2018年至2020年,因公司主要有机原材料PTFE、涤纶等市场价格大幅下降,鸿盛新材的复合材料及材料制品毛利率显著上升,继而推高了其主营业务毛利率(包括运输成本),分别为25.90%、31.46%、35.40%,但是与同行业相比,鸿盛新材的主营业务毛利率仍处于较低水平。这主要是因为泛亚微透的主营业务毛利率较高所致。

鸿盛新材与泛亚微透均生产ePTFE产品,但是泛亚微透ePTFE产品因为主要用于防水透气薄膜,且主要应用在汽车、消费电子等领域,2018年至2020年其产品毛利率超过73%。与之对应,鸿盛新材的ePTFE产品因主要用作医用薄膜,通过覆膜工艺将其覆在滤材表面用以提升过滤效果,且较少直接出售,毛利率相对偏低。

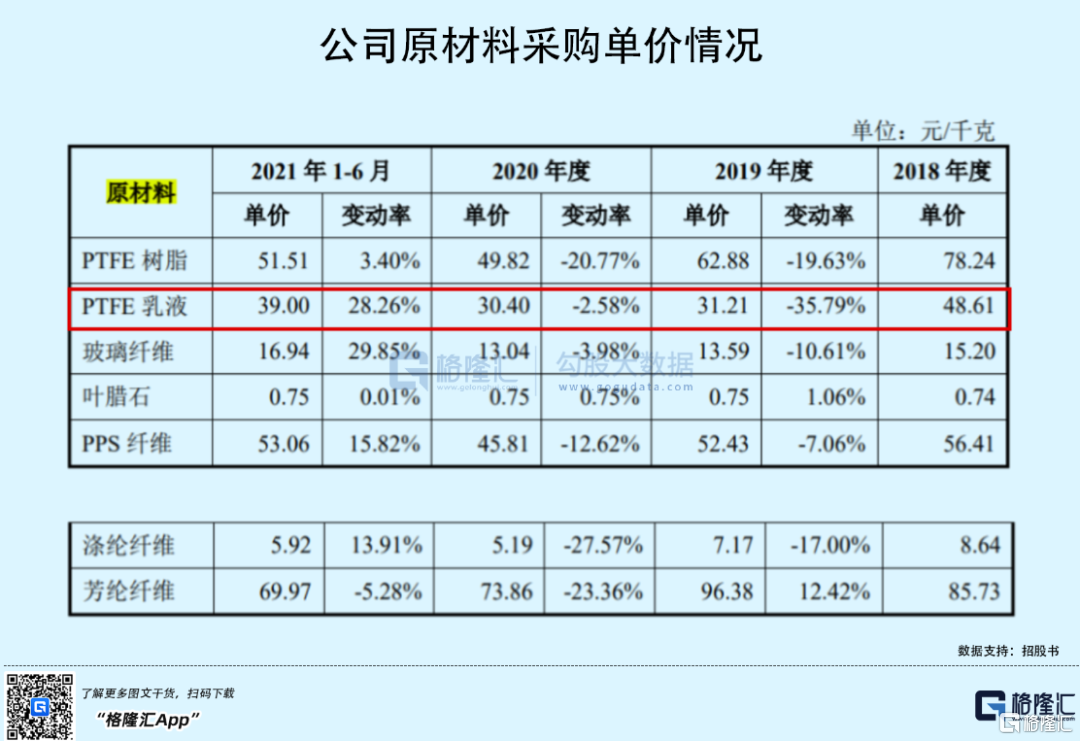

值得一提的是,由于公司直接材料成本占主营业务成本在70%以上,2021年上半年以来,受疫情后经济复苏,大宗化学品普遍价格上涨影响,鸿盛新材的第一大采购品PTFE 的价格有了一定程度回升,其中,PTFE 系列产品中的PTFE乳液平均价格从2020年的30.40 元/千克上涨至39元/千克,鸿盛新材一定程度上面临原材料价格上涨导致利润空间缩窄的压力。2021年上半年,公司因原材料价格回升,导致其主营业务毛利率(包含运输成本)下滑至28.76%。

未来若公司主要原材料价格继续呈现上涨行情,而彼时其未能通过产品提价等方式成功转嫁增加的营业成本,鸿盛新材主营业务毛利率将继续出现下滑。

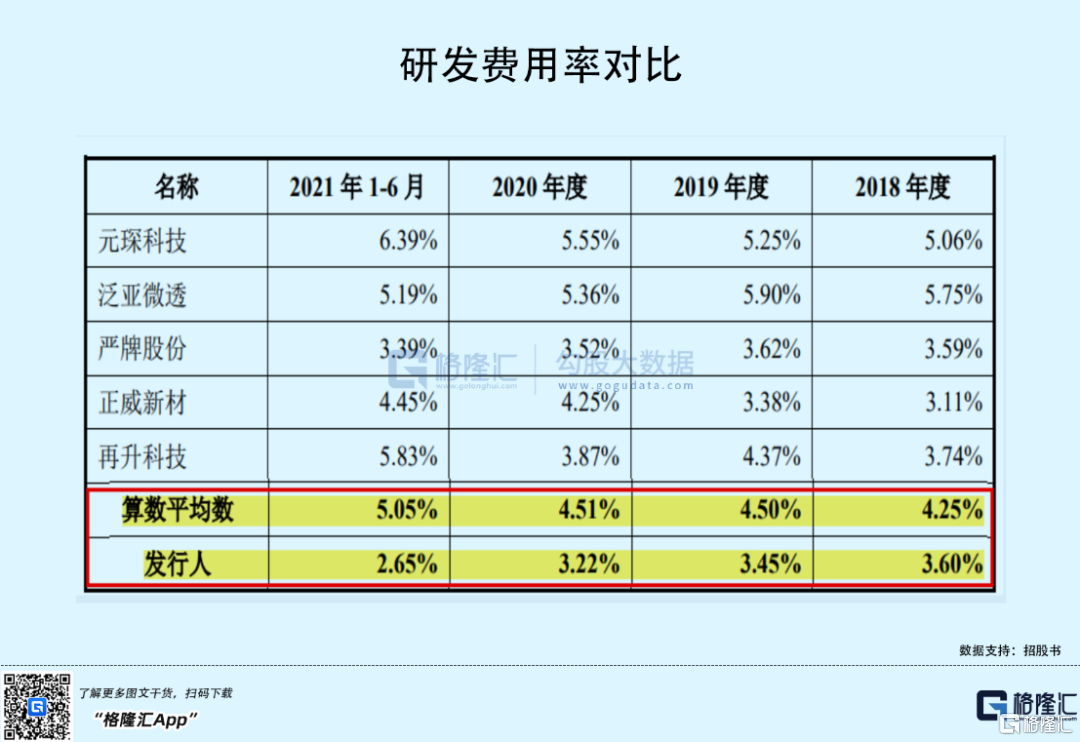

公司可以通过加强产品竞争力去提升产品在市场销售中的议价权,报告期内,鸿盛新材在加大研发费用投入,2018年至2020年,研发费用金额从1989万元增加至2660万元,但是同期研发费用率分别为3.60%、3.45%、3.22%,呈现下滑趋势,且低于行业平均值。

未来若公司不继续加强研发投入,使研发费用投入与营收增长保持同步,随着产业集中度的提升,鸿盛新材或因研发投入不足,导致市场份额缩窄。

2

资产负债率较高

另令人注意的是,报告期内,尽管鸿盛新材通过股权融资等方式,改善了资产负债结构,使其资产负债率有所下降,2018年至2020年,分别为88.91%、88.04%、68.41%。但是细致来看,因其目前仍保持在60%以上水平,公司资产负债率较高。

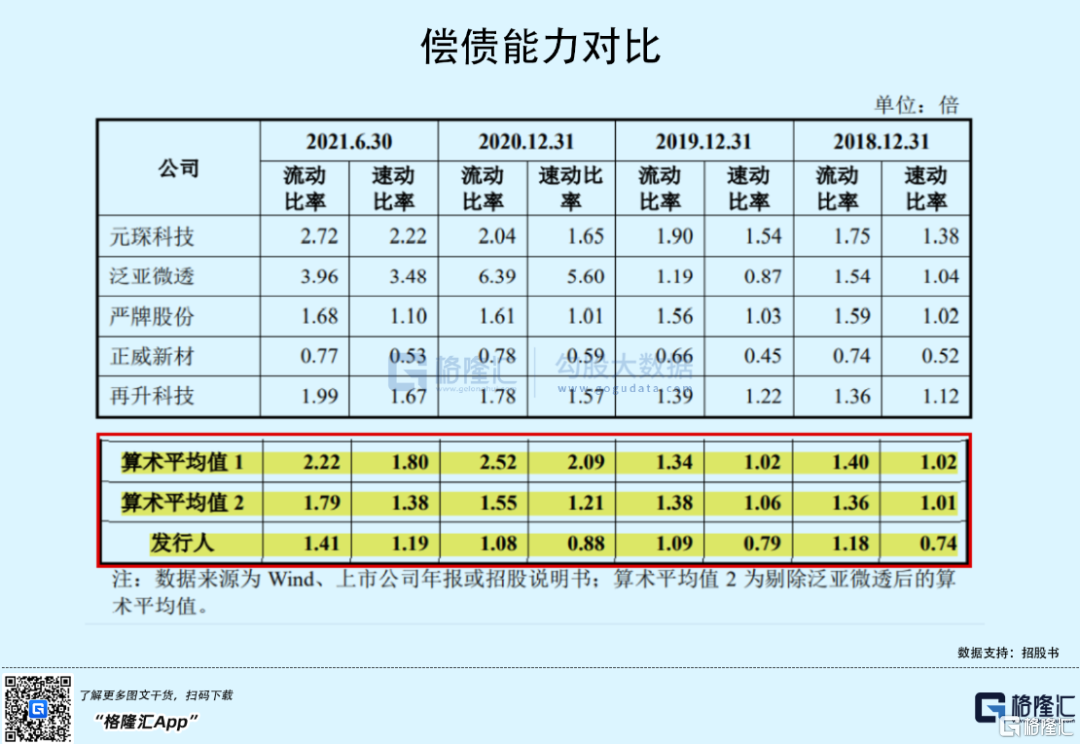

从偿债能力来看,报告期内,公司的流动比率分别为1.18倍、1.09倍、1.08倍、持续下滑,且低于行业平均水平;同时其速动比率分别为0.74倍、0.79倍、0.88倍,不及1倍,而同行业保持在1倍以上,综合来看,鸿盛新材的偿债能力有待提升。

与此同时,随着公司收入规模的扩大,鸿盛新材的应收账款账面价值走高,2018年至2020年,公司应收账款合计账面价值分别为1.77亿元、2.61亿元、3.55亿元,占当期流动资产的比例分别为 43.70%、49.19%、55.10%。其中,超过91%的应收账款集中在1年以内。

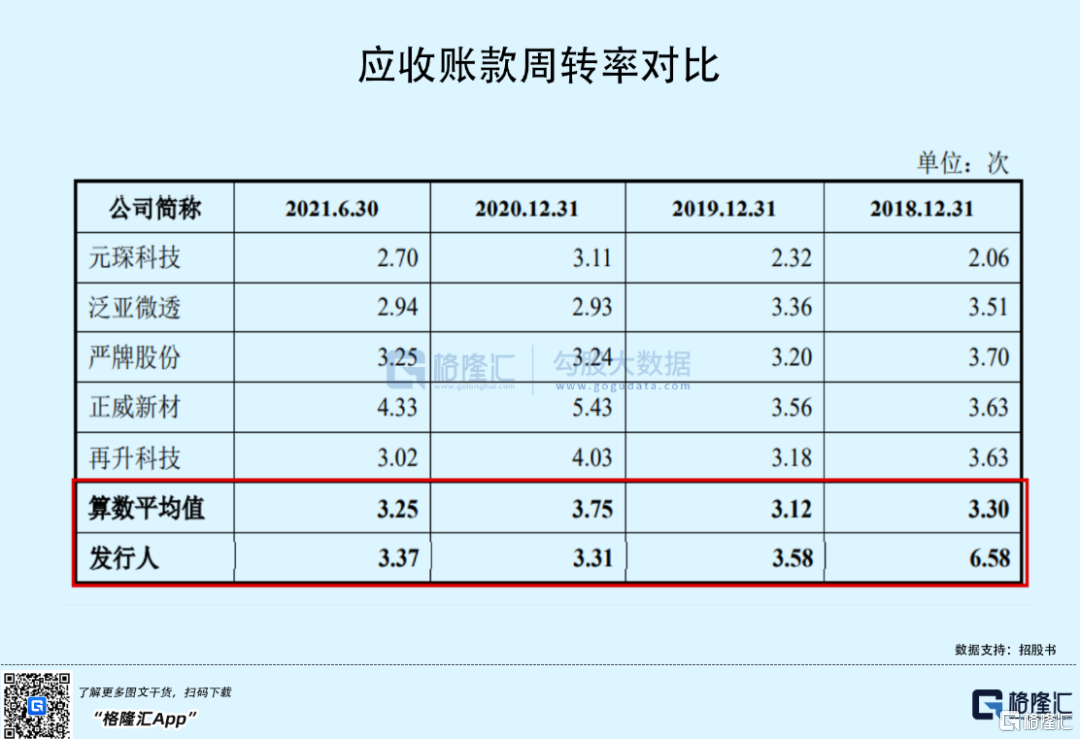

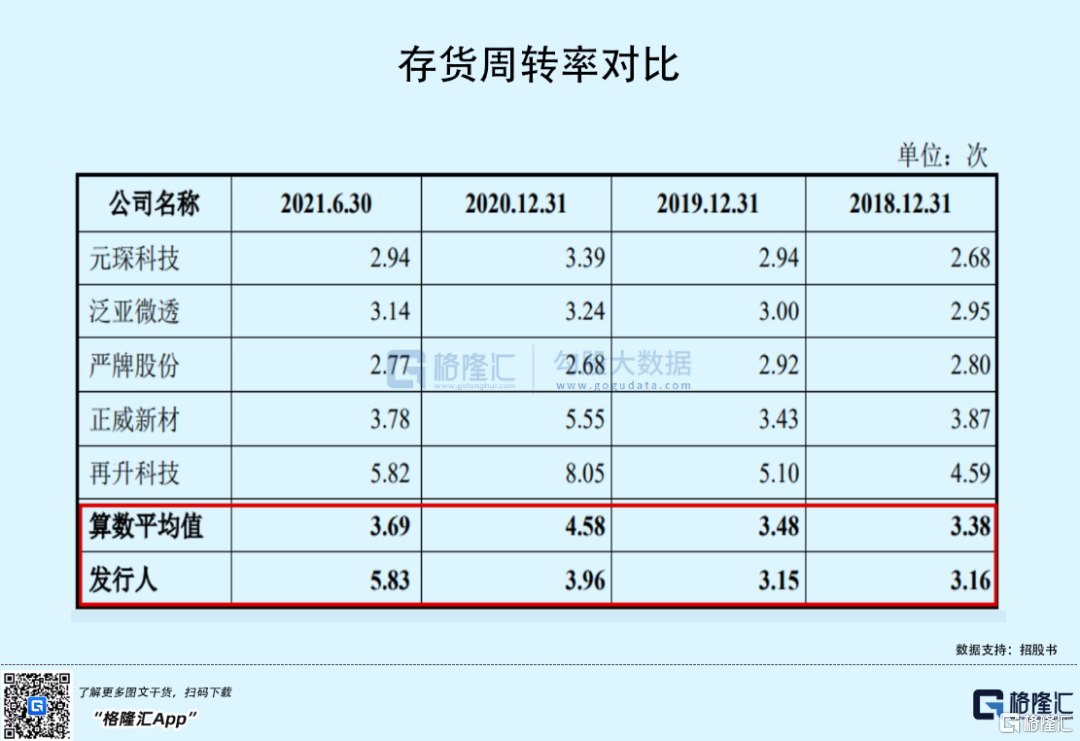

从资产周转能力来看,公司应收账款周转率下滑,2018年至2020年分别为6.58次、3.58次、3.31次。且存货周转率低于行业平均水平。未来若公司主要客户因市场变化导致现金流恶化,不能按期还款,鸿盛新材面临坏账的风险。

3

小结

受益红利市场等因素影响,近三年,鸿盛新材的经营业绩表现可观。但是由于公司利润易受原材料价格波动影响,且当前其资产负债率较高,未来公司业绩还是有不确定性。