下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

2021年12月份,国内多地出现散点疫情,影响居民出行和消费,同时叠加基数效应,CPI同比读数较此前有所回落,但是从“食品-非食品”的维度观察,可以看到食品项价格下跌是拖累CPI下行的主因,非食品价格中生活用品及服务、衣着等项目的价格仍在环比上行,后续随着国内疫情的进一步可控,CPI在2022年仍将呈逐季上行的趋势。工业品价格方面,在“保供稳价”政策力度不断加大、冬季钢材水泥需求偏弱、12月中上旬原油价格走低等因素影响下,12月份PPI加速下行;但是短期部分进口商品,如原油、天然气价格有所反弹,为整体工业品价格提供一定支撑,因此PPI在一季度下行斜率或略弱于此前预期,结合2022年PPI的翘尾因素来看,预计PPI同比回落幅度或在二季度进一步加速。

事项

2021年12月,全国居民消费价格(CPI)同比上涨1.5%,环比下降0.3%;全国工业生产者出厂价格(PPI)同比上涨10.3%,环比下降1.2%;工业生产者购进价格(PPIRM)同比上涨14.2%,环比下降1.3%。

▌ 散点疫情叠加基数效应,12月CPI同比涨幅回落。2021年12月份,国内多地出现散点疫情,影响居民出行和消费,例如宾馆住宿价格环比下降0.8%、交通通信价格环比下降1.3%。另外,我们在《2021年11月物价数据点评—后续CPI可能还有波动,但总体将维持上行趋势》2021-12-9)中就指出,“后续几个月考虑到基数因素,可能同比读数会出现一定的波动”。主要在以上两方面的影响下,12月份CPI同比涨幅由前月的2.3%回落至1.5%。

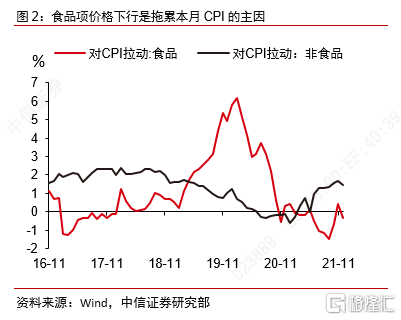

▌ 短期波动,不改CPI在2022年将逐季上行的判断。从“食品-非食品”的维度分析12月份的CPI数据,可以看到12月份CPI中食品项价格由前月上涨1.6%转为下降1.2%,非食品项价格上涨2.1%,涨幅较前值回落0.4个百分点,即食品项的价格下跌是拖累CPI下行的主因。其中猪肉价格同比下降36.7%,降幅较前值扩大4.0个百分点,展望后续,预计行业在完成产能出清后,猪肉价格有望在年中前后触底回升,届时对CPI也将由拖累作用转为带动作用。非食品价格短期受制于散点疫情,随着国内疫情得到进一步有效控制,预计与线下消费场景相关的商品和服务价格仍有上行可能,例如交通通信、餐饮、住宿等项目,实际上12月生活用品及服务、衣着价格分别环比上涨了0.3%和0.1%,涨幅均略好于季节性,也一定程度上反映了居民的消费意愿和能力。因此目前仍维持2022年CPI将逐季上行的判断。

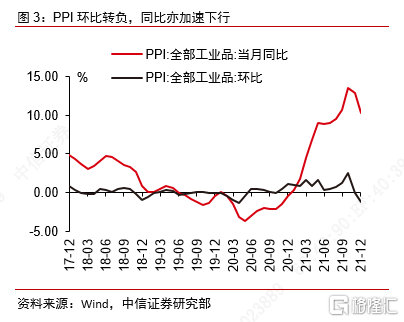

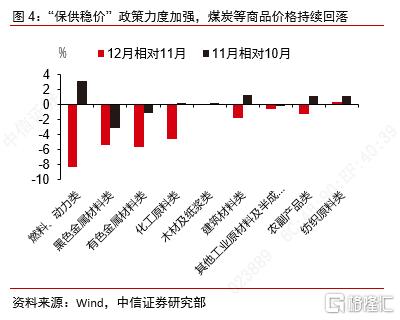

▌ “保供稳价”政策效果持续显现,工业品价格加速回落。12月国内煤炭行业“保供稳价”政策力度不断加大,前期存在的煤炭供需矛盾进一步缓解,12月份国内主要港口动力煤的平均价格为991元/吨,较前值1073元/吨约下降了7.7%。从PPI行业数据来看,煤炭开采和洗选业价格下降8.3%,降幅扩大3.4个百分点,煤炭加工价格下降15.4%,降幅扩大7.0个百分点。另外,由于冬季钢材、水泥等建筑材料需求偏弱,价格也有所下行,黑色金属冶炼和压延加工业价格下降4.4%,非金属矿物制品业价格下降1.4%。在以上因素的作用下,工业品价格加速回落,12月份PPI为2021年环比首次转负,为-1.2%,同比亦由前值的12.9%下降2.6个百分点至10.3%。

▌ 12月份需求走弱拖累原油价格下行,近期时点性事件影响供应端,油价存在短期上行的可能。12月份PPI加速下行的另一个原因是国际原油、有色金属价格走低,例如12月份布伦特原油现货均价为74.1美元/桶,较11月份均值81.6美元/桶下降了约9.2%,铜价亦呈环比下行趋势,反映到国内PPI行业数据中,可以看到,石油开采价格下降8.3%,精炼石油产品制造价格下降4.0%,化学原料和化学制品制造业价格下降2.1%,有色金属冶炼和压延加工业价格下降1.4%,都是推动PPI加速下行的原因。但是2021年12月下旬以来原油价格有触底回升的趋势,截止至2022年1月21日,自去年12月20日低点已上涨约22.8%,主要原因是近期厄瓜多尔、利比亚、哈萨克斯坦等多个国家的原油生产能力和供应量受到时点性事件影响,短期内供应偏紧,同时奥密克戎对需求冲击弱于预期,为原油价格上涨提供支撑。另外,近期进口液化天然气价格仍在上涨,推动国内燃气生产和供应业价格上涨5.3%。因此,2022年一季度,来自国际原油、天然气的价格支撑,可能使得PPI下行斜率略弱于此前预期。

▌ 从翘尾因素来看,预计PPI同比回落幅度或在二季度进一步加速。12月份PPI同比读数回落的2.6个百分点中,其中约有1.1个百分点由翘尾因素贡献,约有1.5个百分点由新涨价因素贡献。从目前估算的翘尾因素来看,2022年四个季度的平均翘尾因素分别为8.1%、4.5%、2.3%和-0.8%,结合考虑2022年新涨价因素的可能变化趋势,预计PPI同比回落幅度或在二季度进一步加速。

附录图表