下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

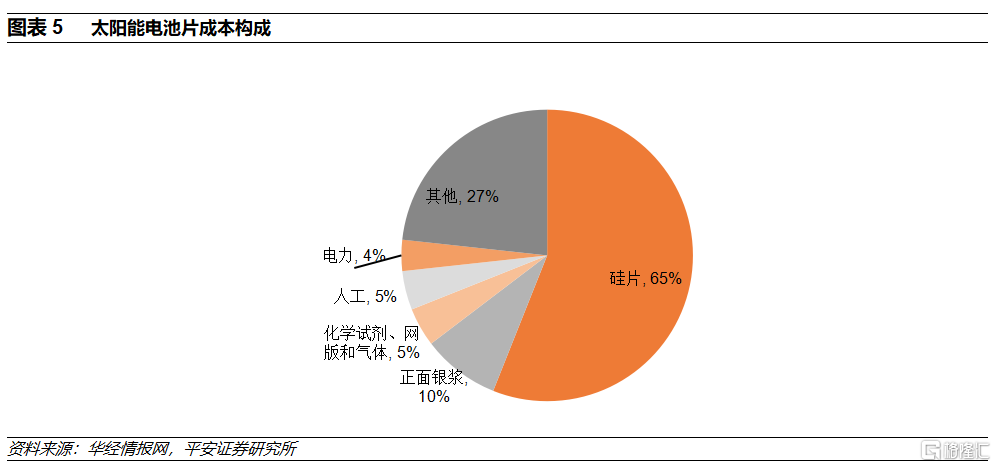

光伏银浆是光伏电池的重要辅料:光伏银浆是以高纯银粉为导电相、玻璃氧化物为粘结相,有机载体组成的混合物,经过搅拌、三辊轧制后形成的均匀膏状物。光伏银浆通过丝网印刷工艺附着在光伏电池片,烘干烧结后形成光伏电池的金属电极,可收集和传导光伏电池表面电流。光伏导电银浆是光伏电池最重要辅料,直接影响电池光电转换效率。在光伏电池片中,银浆是除硅片外,成本占比第二的材料,约占光伏电池片成本的10%。

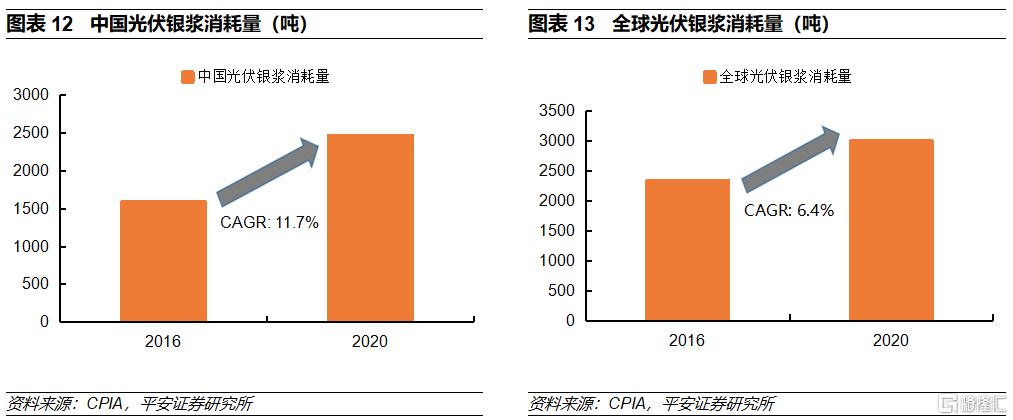

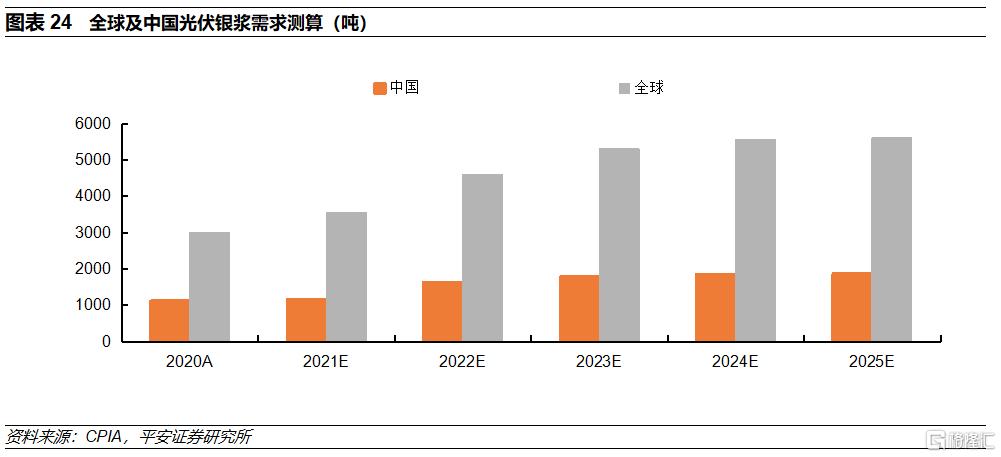

光伏银浆需求增长,各类型光伏电池单位银浆用量降低: 2020年全球及中国光伏银浆消耗量为2990吨和2467吨,2016~2020年年复合增速分别为6.4%和11.7%。由于成本占比较高,光伏行业致力于降低单位电池片光伏银浆用量,未来各类电池单位电池片银浆用量将持续降低。另一方面,凭借较高的光电转换效率,N型光伏电池的市场份额有望逐步提高,而N型电池是双面电池,单位电池片银浆的用量大幅高于目前主流的 P型电池,有利于提升银浆需求量。我们认为尽管未来各种光伏电池银浆单位用量减少,但在光伏行业较快发展以及N型电池占比提升下,全球及我国光伏银浆需求量将较快增长,其中全球银浆需求量将由2020年的2990吨增加至2025年的5607吨,年复合增速约为13%,而中国光伏银浆需求量(不包括出口电池银浆消耗量)将从2020年的1109吨提高到2025年的1869吨,年复合增速约为11%。

光伏银浆生产具较高门槛,国产化如火如荼:光伏银浆需随下游技术迭代和客户需求调整配方和生产工艺,具有一定定制特点。生产过程中,除了对原材料品质、选型要求较高外,浆料的配料方案、制作工艺、量产稳定性需经过长期的研发攻关、持续优化,具有较高门槛。随着技术进步,凭借本土化以及成本优势,我国光伏银浆的进口替代趋势明显,其中正面光伏银浆国产化率由2015年约5%大幅提升到2020年50%,以聚合股份、帝科股份和晶银新材为代表的公司脱颖而出。预计未来我国光伏银浆国产化进程仍将持续。

N型光伏银浆国产化提升空间大,低温银浆尚待突破:N型和P型电池光伏银浆存在一定差异,其中N型TOPCon电池细栅使用银铝浆,N型异质结电池使用低温银浆。受制规模和技术,我国N型光伏银浆国产化较低,2020年仅约为20%,未来提升的潜力较大。N型异质结电池由于金属化电极烧结温度远低于TOPCon和P型电池,银浆的配方体系发生重大变化,对原材料和生产工艺控制要求更高,具有更高的壁垒。目前我国低温银浆处于发展初期,尚待进一步突破,全球低温光伏银浆主要由日本KE提供。

投资建议:尽管未来各类型电池单位银浆用量减少,但在光伏行业较快发展以及N型光伏电池推广带来银浆用量增加助力下 ,我国光伏银浆需求增长确定。光伏银浆技术进步较快,具有一定定制特点,存在较高进入门槛,国产化替代持续推进,国产化前景看好。我们认为光伏银浆龙头企业拥有技术、客户等优势,具备较明显的先发优势,未来受益行业较快发展。

风险提示:1)光伏行业发展低于预期风险。光伏银浆发展和光伏行业密切相关,如果未来全球及中国新增光伏发电装机容量低于预期,将会对光伏银浆的需求造成较大的不利影响;2)原材料价格波动的风险。光伏银浆成本主要是银粉,而银粉价格与白银价格直接关联,如果未来白银的价格波动较为剧烈,而光伏银浆价格未能及时调整,将造成光伏银浆企业经营较大波动;3)市场竞争加剧风险。下游旺盛的终端需求为光伏银浆行业快速发展带来了良好的市场机遇,如果现有厂家产能增加较快,或有更多的新进入者,将使得行业竞争加剧,削弱相关企业的盈利能力。

01

光伏银浆概况:光伏电池的重要辅料

1.1 光伏银浆是光伏电池正极金属材料,成本占比较高

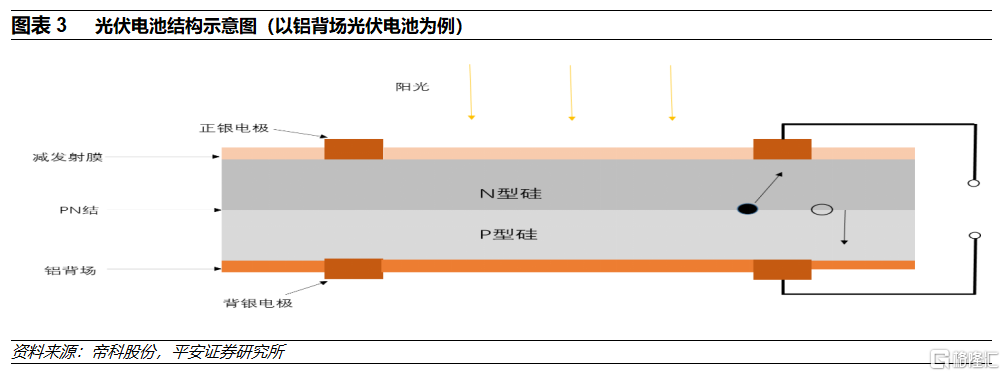

光伏银浆属于电子导电浆料的一种。导电浆料主要由导电相、粘结相和液体载体组成,经搅拌、轧制后制成的粘稠膏状物。由于银是导电性最好的金属,且化学性质稳定,在电子导电浆料中扮演重要作用,目前约80%电子浆料以银粉为导电相;而铜尽管导电性和银较为接近,但化学性质活泼,容易在空气和高温下被氧化,从而增大电阻,作为导电浆料综合性能逊于银浆。

光伏银浆是以高纯银粉为导电相、玻璃氧化物为粘结相,有机载体组成的混合物,经过搅拌、三辊轧制后形成的均匀膏状物。这种膏状物通过丝网印刷工艺附着在光伏电池片,烘干烧结后形成光伏电池的金属电极,可收集和传导光伏电池表面电流。目前银金属电极在光伏电池电极占比高达99.9%。

光伏导电银浆是光伏电池最重要的辅料,直接影响光伏电池光电转换效率。在光伏电池片中,银浆是除硅片外,成本占比第二的材料,约占光伏电池片成本的10%。光伏银浆主要有两种分类方法,其中按照银浆在电池片的位置,可分为正面银浆和背面银浆,目前正面银浆是主导产品;按照银浆烧结形成在基板导电的温度,光伏银浆又可分为高温银浆和低温银浆,目前高温银浆是主流产品。

1.2 光伏银浆是配方型产品

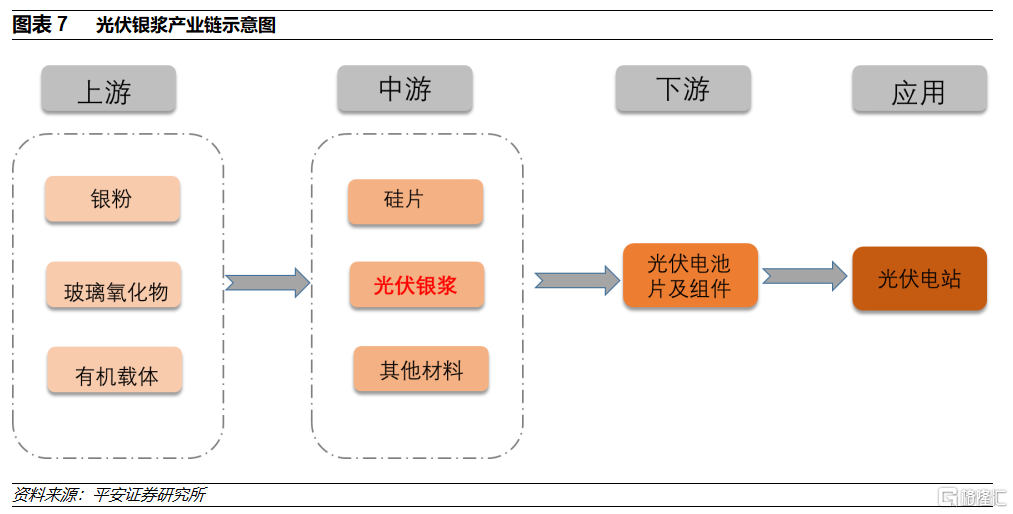

光伏银浆的上游是银粉、玻璃氧化物和有机载体,其中银粉对光伏银浆的性能影响较大,在形态、一致性要求较高,目前主要为国外企业垄断;玻璃氧化物和有机载体我国供给则相对宽裕。光伏银浆下游是电池片和电池组件,和光伏行业发展高度相关,全球光伏行业长期发展前景良好,需求较为强劲,有利于光伏银浆规模的扩大。另一方面,光伏电池技术进步和路线的变化也要求银浆企业及时做出相应调整。

光伏银浆处于产业链中游,是配方性产品,配方、生产工艺控制以及客户服务直接影响企业竞争力。为了减少原材料价格波动影响,光伏银浆价格以银价为基础,再结合供需和其他因素综合确定。

02

未来光伏银浆需求持续增长,单位电池用量逐步减少

2.1 需求持续增长,正面光伏银浆占据主导

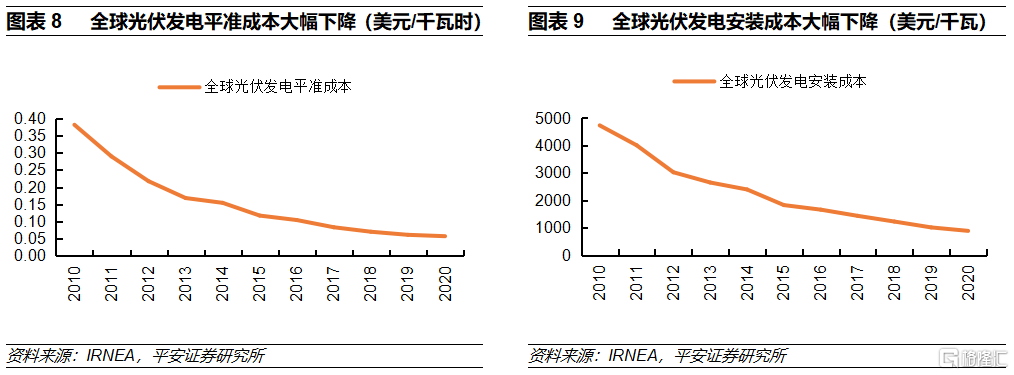

随着技术进步,光伏发电成本大幅下降,是可再生能源中成本下降较明显的发电方式。根据IRNEA(国际再生能源机构),光伏平准发电成本和安装成本2020年分别为0.057美元/千瓦时和883美元/千瓦,相比2010年大幅下降85%和81%。目前光伏发电与传统化石能量发电相比已经具备成本优势,进入平价时代。凭借成本以及碳减排优势,光伏发电已经成为了全球新增发电的主力,根据IEA(国际能源署),在2020年新增发电装机容量中,光伏发电位列第一,约占2020年全球新增发电装机容量的39%。

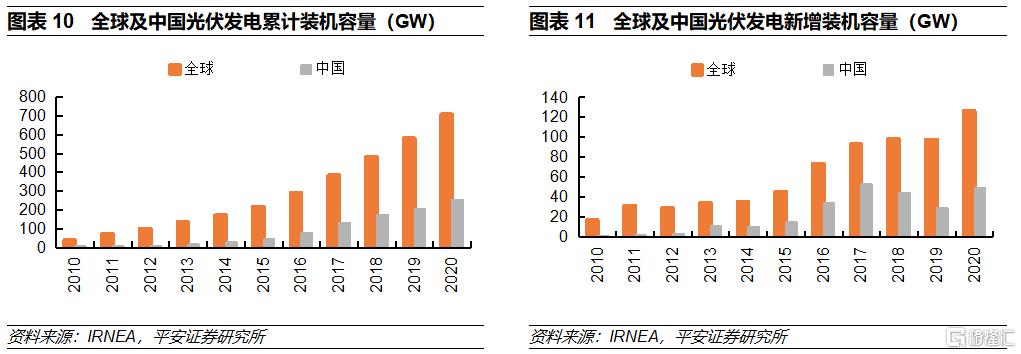

全球光伏发电呈现快速发展态势,2020年全球光伏累计装机容量707GW,是2010年的17.6倍;中国光伏累计装机容量达到253.8GW,为2010年的254倍,位居全球第一。同时中国也成为了全球最大的光伏组件生产国,约占全球光伏组件产量的70%。

尽管2016~2020年期间光伏行业受2018年中国补贴滑坡以及疫情影响,全球及中国光伏银浆依然保持增长。根据CPIA(中国光伏行业协会),中国光伏银浆消耗量由2016年的1585吨提升到2020年的2467吨,年复合增速为11.7%;全球光伏银浆的消耗量由2016年的约2331吨提高到2020年的2990吨,年复合增速约6.4%。

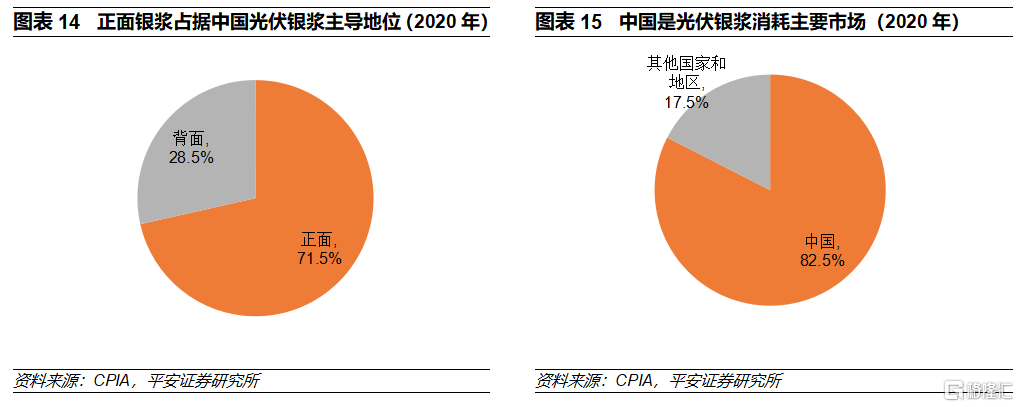

分结构看,由于目前以正面银浆需求为主的P型光伏电池是主导产品,正面光伏银浆占据绝大部分市场份额,2020年约占中国光伏银浆需求量的71.5%,在全球市场亦是如此。中国在光伏电池片和组件的生产中具有领导地位,2020年分光伏电池产量134.8GW,约占全球光伏电池产量的82.5%,为此,全球光伏银浆的主要市场也主要在中国,2020年中国在全球光伏银浆消耗量占比高达82.5%。

2.2 N型光伏银浆迎良机,各类型电池光伏银浆单位使用量有望持续下降

1)N型光伏电池份额提升,银浆消耗量高于P型电池

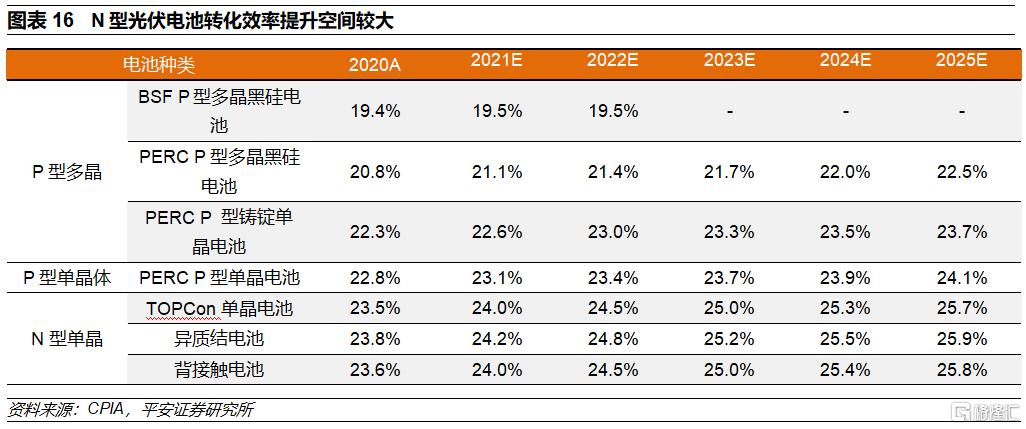

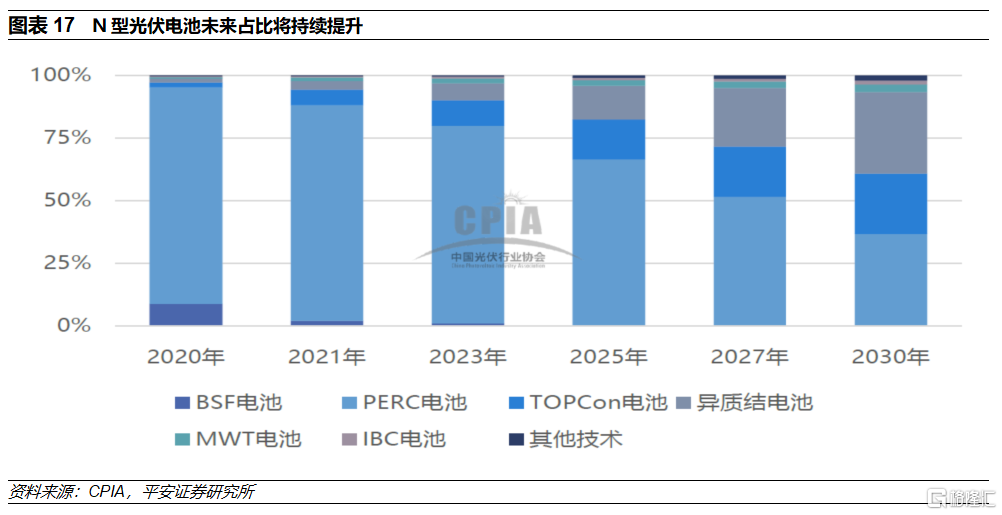

最终决定光伏电池发电成本是光电转换效率,根据经验公式,电池转换效率提升1%,成本可下降7%,因此光伏电池技术致力于持续提高转换效率。目前光伏电池技术包括了P型和N型电池,其中P型中PERC(发射极钝化和背面接触) 电池转化效率持续提升,2020年转换效率提高到20.8%,发展较为迅速,已成为了目前主流产品,2020年占光伏电池份额为85.5%。未来P型PERC电池转换效率将继续提升,预计到2025年将提高到22.5%,仍将是主要产品之一。

与此同时,N型电池(主要是TOPCon和异质结(HJT)电池)尽管量产规模较小(2020年市场份额为3.5%),但未来转换效率提升空间高于P型,随着未来生产成本降低和良率提升,竞争力将不断增强,市场占有率将逐步提高,成为光伏电池的发展重要发展方向。

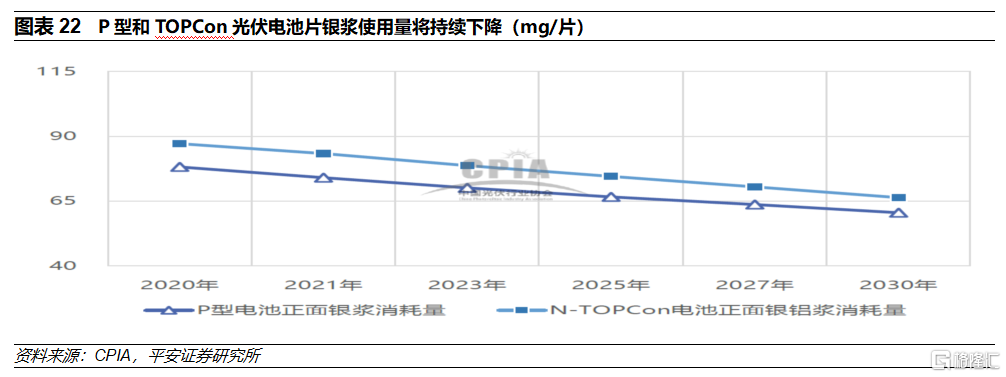

技术及产品变化对银浆需求产生重大影响。N型电池是天然的双面电池,光伏银浆消耗量高于P型,根据CPIA,2020年P型电池片银浆的消耗量为107.3mg/片;N型电池片中TOPCon(隧穿氧化层钝化接触)电池银浆消耗量为164.1mg /片,比P型电池片高53%;而异质结N型电池(具有本征非晶层的异质结)银浆的消耗量为223.3mg/片,比P型电池片高108%,且使用低温银浆。

2)栅线宽度下降助力银浆用量减少

由于银的价格昂贵,银浆在光伏电池成本占比较高,在不影响甚至提高银浆性能的条件下,使用贱金属替代或者减少单位用量,从而降低成本,成为了光伏电池行业追求的目标。其中贱金属替代如铜浆目前仍处于研究探索阶段,实际应用不多,而通过印刷栅线变化减少浆料用量则获得较快发展。

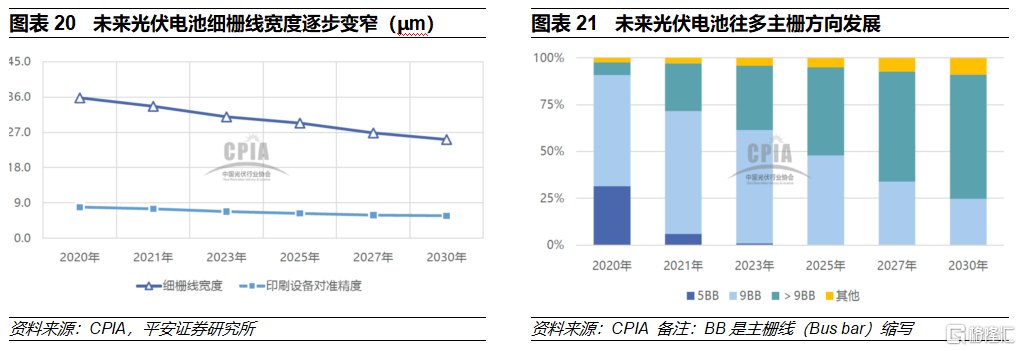

光伏银浆作为金属电极包括主栅和细栅,其中前者起到汇流和串联作用,后者用于收集光生载流子。光伏银浆采用丝网印刷技术,在光伏电池片形成主栅和细栅。在主栅方面,通过增加主栅数量可缩短电池片内电流横向收集路径,减少电池功率损失,提高电池应力分布的均匀性以降低碎片率,提高导电性。目前光伏电池占比较高的5主栅产品,未来随着电池片尺寸增加,9主栅及以上电池片占比将持续提升。细栅方面,在不增加电阻下,减少栅线宽度,在降低遮光损失的同时降低栅线银浆用量,为此,光伏电池细栅的宽度不断下降。根据CPIA,2020年我国光伏电池细栅的宽度已降低到约35.8μm,预计2030年将进一步下降为25.2μm。我们认为,未来光伏主栅和细栅宽度减少将助力单位银浆用量持续下降。

3.3 光伏银浆需求预测

根据以下主要假设,我们对光伏银浆需求作测算,

(1) 2021~2025年全球及中国光伏新增装机量持续增长。

(2) 2021~2025年P型光伏电池占比下降,而TOPCon和异质结电池占比持续提升。

(3) 2021~2025年随着技术及工艺进步,各种光伏电池片单位银浆的消耗量下降。

(4) 全球光伏电池产品结构和中国基本相近。

我们预计未来随着光伏行业发展,光伏银浆的需求将持续增加,其中全球银浆需求量将由2020年的2990吨增加至2025年的5607吨,年复合增速约为13%,而中国光伏银浆需求量(不包括出口电池银浆消耗量)将从2020年的1109吨提高到2025年的1869吨,年复合增速约为11%。

03

国产化如火如荼,N型光伏银浆国产化提升空间大

3.1 光伏银浆具备一定进入门槛,银粉国产化尚待提高

1)配方和工艺是光伏银浆主要壁垒,具有一定定制化特征

光伏银浆中正面银浆要求高于背面银浆,是目前主导产品。我们以正面银浆为例,对银浆的生产技术进行介绍。正面银浆集金属材料、无机材料、高分子材料、纳米科学于一身,其制备涉及到低熔点玻璃制备技术、浆料加工技术、流变学、细线印刷、高温烧结等诸多领域,具有一定的门槛,其中技术难点又主要在配方和生产工艺两个方面。

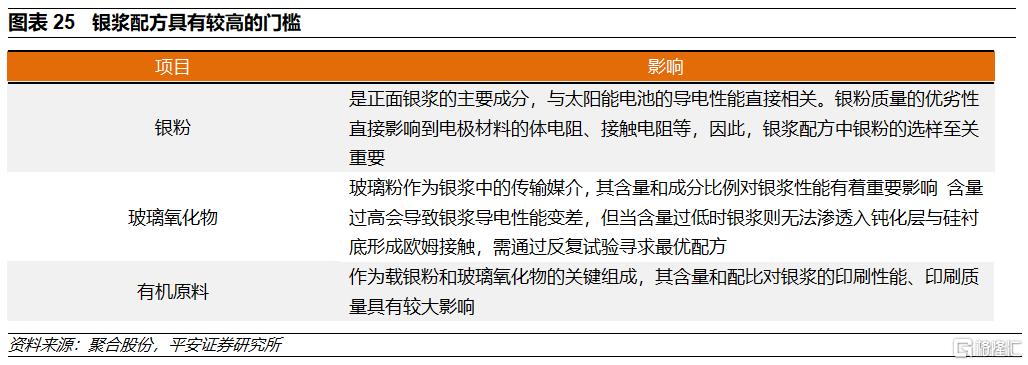

配方方面,银浆配方任何参数的调整都可能会影响与电池片厂商生产工艺的适配性及电池片的光电转化效率,需要在紧密跟踪下游技术迭代下,按照不同技术路线、不同客户需求积极调整配方,具有一定定制化特征。正面银浆由银粉、玻璃粉、有机原料等成分组成,其组成物质的化学价态、品质、含量、形状、微纳米结构等参数均可能对银浆的性能产生影响,正面银浆的研发和制备对组成物质的要求十分严格。其中,银粉质量的优劣性直接影响到电极材料的体电阻、接触电阻等,选择合适形态、粒径、稳定性的银粉至关重要;玻璃粉作为银浆中的传输媒介,含量过高会导致银浆导电性能变差,但当含量过低时银浆则无法渗透入钝化层与硅衬底形成欧姆接触,需通过反复试验寻求最优配方;而有机原料的含量和配比直接关系到银浆的印刷性能和质量。

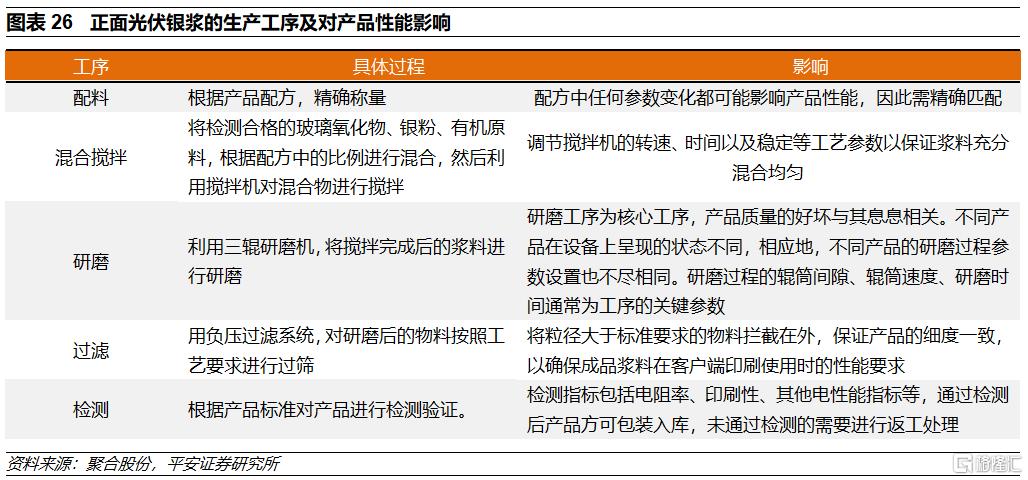

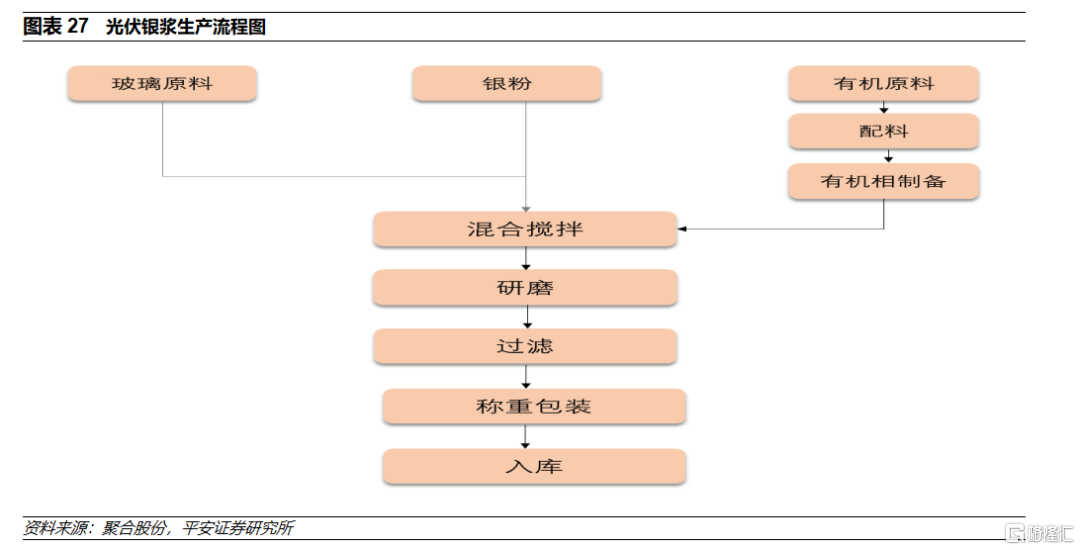

生产工艺方面,光伏银浆的生产流程主要包括配料、混合搅拌、研磨、过滤和检测五道工序,其中研磨是核心工序,需要根据配方对研磨过程的辊筒间隙、辊筒速度、研磨时间等关键参数进行设定。

总体来看,正面银浆的制备过程中,除了对原材料品质、选型要求较高外,浆料的配料方案、制作工艺、量产稳定性需经过长期的研发攻关、持续优化,以确定适用于不同下游产品的最优配方,从而达到预期的导电和应用效果。

此外,下游客户对正面银浆厂商会进行多维度,长周期的考量认证,也有一定进入门槛。认证过程主要包括供应商初评、样品检测、产品报价、小批量试用、稳定性检测、批量生产等阶段,认证过程苛刻。从新产品开发到实现大批量供货需要较长时间。

2)银粉技术门槛高,市场由海外公司垄断

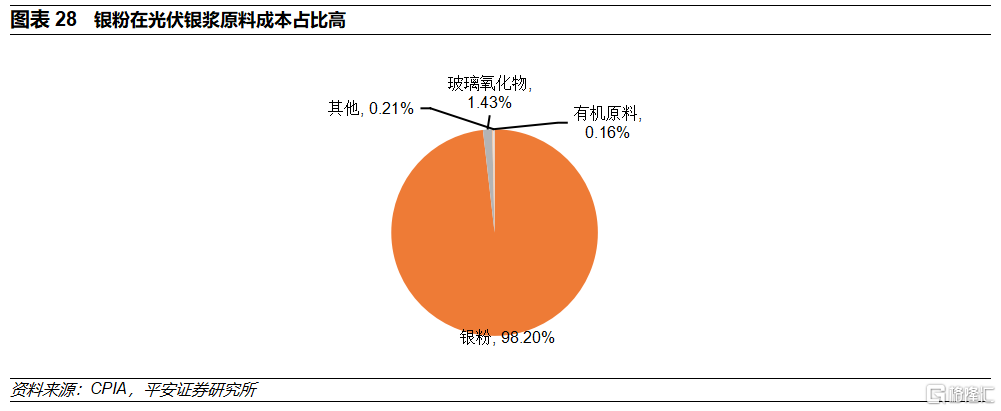

光伏银浆成本主要由原材料构成,其中银粉在原材料占比超过95%。银粉的制备方法种类繁多, 如机械球磨法、蒸发冷凝法、化学还原法、电化学沉原法等,由于化学还原法工艺和设备简单、原料较容易获得是主要的生产方法之一。

银粉的粒径大小、粒径分布、振实密度、比表面积等性能均会对银粉品质产生重大影响,具有较高的技术门槛。目前全球光伏银粉的市场集中度高,主要厂商有日本DOWA公司(DOWA ELECTRONICS MATERIALS CO.,LTD)、美国AMES公司(Ames Goldsmith Corporation)等,其中DOWA公司银粉粒径范围小、表面有机包覆较好、分散性良好、质量稳定,具有突出的优势,在全球光伏银粉的市占率超过50%,具有一定垄断地位,是光伏银浆行业的首选银粉供应商。国内光伏银粉的厂商包括苏州思美特、山东建邦、宁波晶鑫电子材料等,虽然国产银粉产品在某些单项性能和进口银粉不相上下,但是在品质的一致性和稳定性上仍有一定的差距,暂无法动摇国外厂商的市场主导地位。

3.2 光伏银浆国产化如火如荼,龙头公司崛起

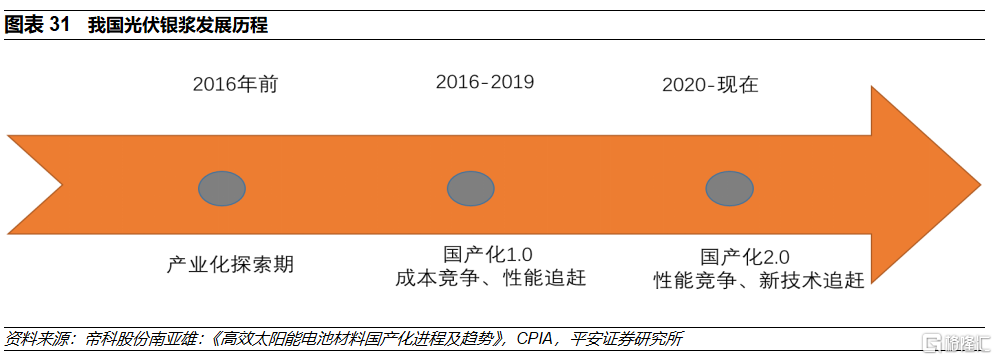

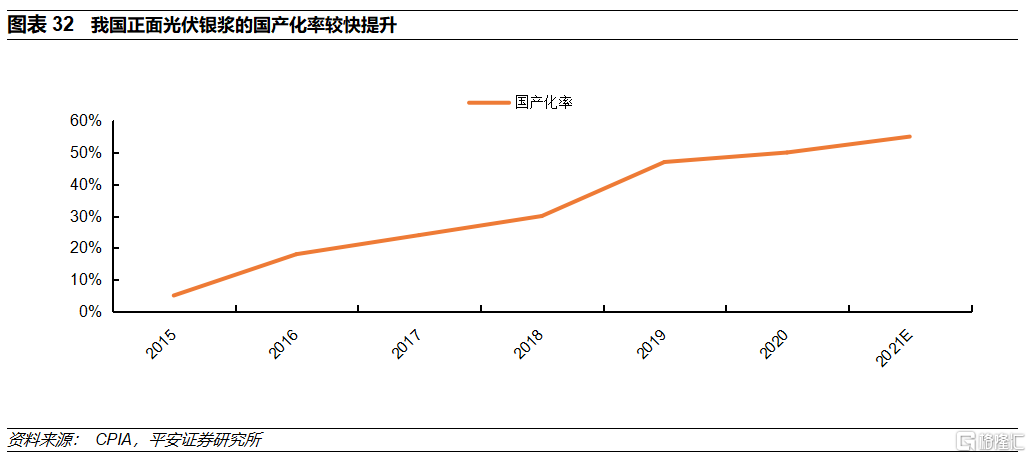

在光伏行业发展早期,由于较高的技术门槛,在2011 年以前,我国银浆技术一直未有突破,基本上依赖进口。随着我国光伏行业壮大,并成为全球光伏电池片及组件的主要生产国,光伏银浆国产化进程加速。2013年前后涌现出了以帝科股份、苏州晶银、匡宇科技为代表光伏银浆生产企业,挑战杜邦、贺利氏、三星SDI 和硕禾等海外银浆生产企业的市场地位。近年来,随着国内光伏银浆产品性能提高、凭借本土化以及成本优势,市场占有率持续提升。其中,背面银浆已基本实现国产化;国产正面银浆的市场份额由2015年约5%提高到2020年的50%。预计未来光伏银浆国产化的趋势仍将延续。

目前我国光伏银浆生产集中度不高,但以聚合股份、帝科股份为代表的公司在市场竞争中脱颖而出,市场及客户的认可度提升,逐渐确立了领先优势。2020年龙头公司聚合股份、帝科股份、晶银科技分别占全球正面光伏银浆份额的23%、15%和7%。我们判断,未来在我国光伏银浆进入性能竞争、新技术追赶的国产化2.0阶段中,龙头公司有望继续扩大技术、产品、客户等方面的优势,市场地位提升具有较大潜在空间。

3.3 N型电池光伏银浆国产化较低,低温银浆门槛较高

未来光伏电池将逐步由P型向N型电转换,要求光伏银浆企业开发相应的产品。

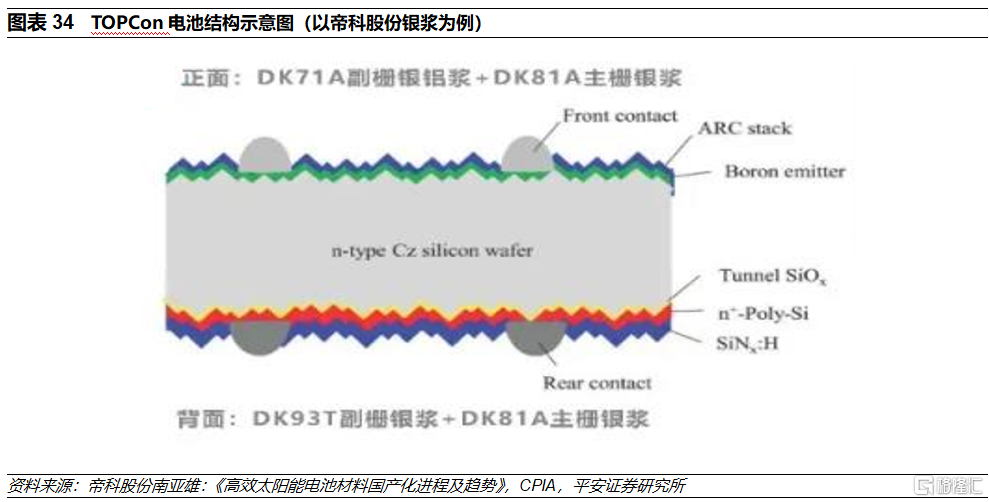

N型光伏电池中的TOPCon电池使用的背面银浆和目前使用的P型电池正面银浆较为类似,现有正面银浆技术可以实现平移。而TOPCon正面银浆与现有的P型电池正面银浆存在较大差异,主要体现为TOPCon电池正面银浆的细栅使用的是银铝浆。尽管TOPCon电池正面银浆生产工艺和P型电池正面银浆接近,但配方上差别较大,需相关企业加大研发。

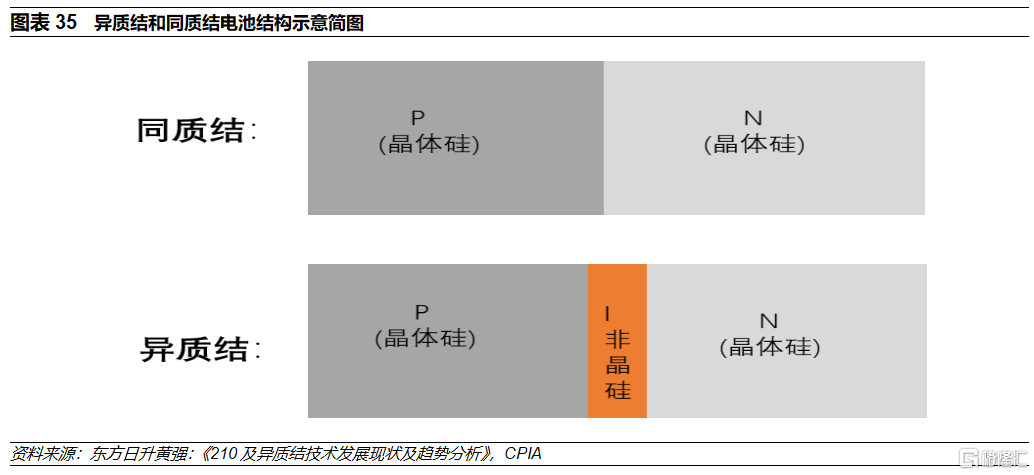

N型光伏电池中的异质结(HJT)电池是在晶硅基片采用薄膜技术制作PN节、减反射层和导电层的新型电池工艺技术,在晶体硅上沉淀了非晶硅薄膜。电极的烧结温度控制在250℃以下,远低于P型和TOPCon电池,否则将伤害电池薄膜结构,为此,P型和TOPCon电池使用的高温银浆不再适用,需开发全新的低温银浆。

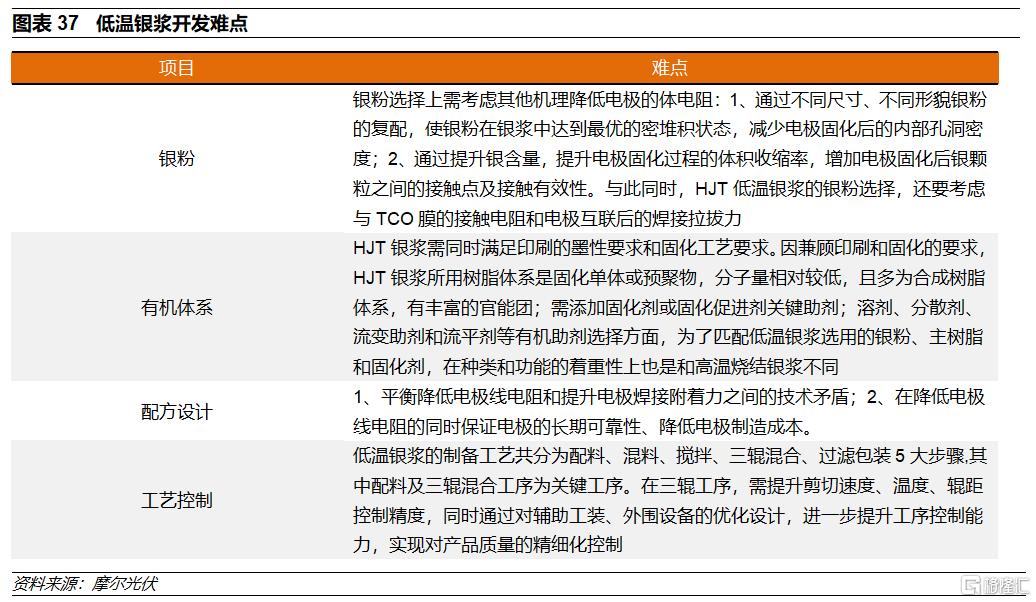

低温银浆配方发生了重大变化,高温银浆的银粉、玻璃料、化学载体体系转变为银粉、树脂(固化剂)和化学载体新体系,在原材料选择、工艺控制方面有着更高的要求,现阶段下,相比高温银浆具有更高的门槛。

受制市场规模以及技术等因素,我国N型光伏银浆发展相对滞后,国产化的程度较低,根据CPIA,2020年中国N型光伏银浆的国产化率仅约为20%,代表性厂商有天盛新能、晶银新材、聚和股份、帝科股份。全球及中国N型光伏银浆尤其是异质结电池银浆目前主要由日本京都ELEX株式会社(KE,股东包括日本第一工业制药和DOWA)提供,此外贺利氏、LG、Namics、汉高也有比较成熟的产品,其中KE在低温银浆的市占率超90%。我们认为,未来随着我国N型光伏银浆技术的进步,国产化率将进一步提高,其中TOPCon电池银浆有望率先发力,而低温银浆或需要一定时间。

04

主要公司介绍

目前国内光伏银浆的主要公司正面银浆的聚合股份、帝科股份和苏州固锝旗下的晶银新材,以下我们逐一进行介绍。

1) 聚合股份:聚焦正面光伏银浆,产销规模快速提升

常州聚合股份有限供公司(简称聚合股份)是一家专业从事新型电子浆料研发、生产、销售的高新技术企业,自成立以来 ,始终专注于新材料、新能源产业。目前公司主要产品为太阳能电池用正面银浆。 经过多年发展,公司已经构筑了品类丰富、迭代迅速的产品体系,能够满足市场主流的各种高效太阳能电池对正面银浆产品的需求。除正面银浆外,公司也在积极开发 其他非光伏领域用银浆产品。

公司自成立以来始终顺应光伏技术的发展趋势,持续进行研发探索。 依靠长期自主研发,公司已经掌握了多项与正面银浆配方及工艺相关的核心技术。2020年12月公司又与三星SDI、无锡三星签署了《资产购买协议》,以 800 万美元价格向三星SDI、无锡三星购买了与光伏银浆生产相关的设备及境内外专利或专利申请权、非专利技术及交叉许可协议等无形资产。截至2021年5月31日,公司累计获授权152 项专利,其中发明专利144项,实用新型专利8项。目前公司与通威太阳能、东方日升、横店东磁、晶澳科技、中来光电、润阳悦达、阿特斯、金寨嘉悦、英发睿能等诸多国内知名太阳能电池片制造商建立了良好的合作关系,并荣获通威太阳能授予的“2020年战略合作伙伴”和“2020年卓越品质奖 ”,中来光电、阿特斯、横店东磁授予的“2020年优秀供应商”等多项客户奖项。

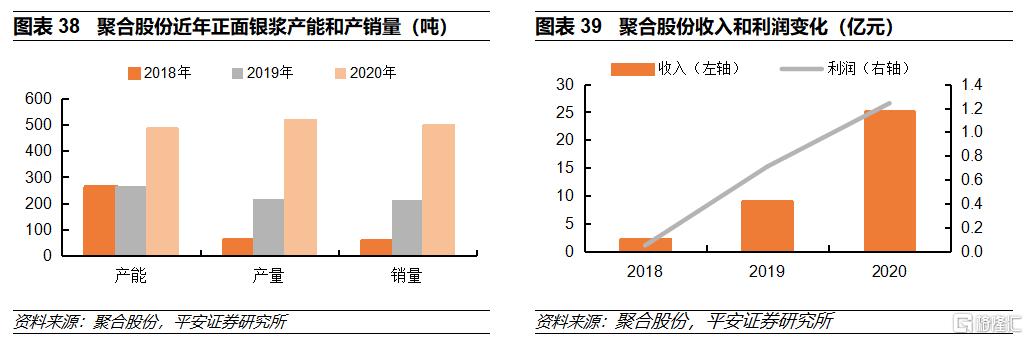

近年来,公司快速发展,规模不断扩大,市场地位较快提升。公司正面光伏银浆的产能从2018年的264吨提高到2020年的487.5吨,并于2020年销售正面银浆500.76吨,排名国产厂商第一位、全行业第二位。

2021年6月,公司提交了科创板首次公开发行招股书(申报稿),拟募集资金用于常州聚和新材料股份有限公司年产3000吨导电银浆建设项目(一期)、常州工程技术中心升级建设项目和补充流动资金,其中年产3000吨导电银浆搬迁及扩能建设项目(一期)建成后,公司导电银浆总产能将达到 1700吨(包括500吨背面银浆产能)。

2)帝科股份:拟收购杜邦光伏银浆业务,增强龙头地位

公司以“全球能源结构转型与国家半导体战略”为长期可持续的发展契机与战略依托,致力于通过高性能电子材料服务于光伏新能源与半导体电子等应用领域。

在光伏新能源领域,公司主营产品为用于光伏电池金属化环节的导电银浆的研发、生产和销售。公司持续推出了全品类导电银浆产品组合以满足下游客户对于不同类型光伏电池的金属化需求,包括P型BSF电池、P型PERC电池、N型高效电池(如TOPCon、HJT、IBC等),以及无网结网版印刷技术、分步印刷技术等多类型差异化需求。在半导体电子领域,基于共享的导电银浆技术平台,公司正在推广、销售的用于高可靠性芯片封装的导电粘合剂产品,是半导体电子封装领域的关键材料。根据不同应用场景对于芯片散热性能的差异化要求,公司提供不同导热系数的导电粘合剂产品。目前公司拟通过增发股份购买江苏索特100%股权,收购完成后,公司将持有江苏索特100%的股权,并通过江苏索特拥有原杜邦集团旗下的Solamet®光伏银浆业务。

经过多年来在导电银浆领域的研发、完善,公司形成了以市场为导向、客户需求驱动的自主研发体系,掌握了以玻璃体系、有机体系、银粉体系为代表的多项核心技术,能根据市场技术变化或客户产品需求开展同步、快速的研发,及时把握市场技术动态、满足客户需求,为客户提供太阳能电池金属化解决方案,具备前瞻性和快速反应能力。公司已经实现多轮产品迭代升级,光伏新能源领域,应用于P型单晶电池的导电银浆出货占据主导地位,应用于N型电池的导电银浆已实现规模化出货;半导体电子领域,导电粘合剂产品的推广销售已经进入从小型客户群体向中型客户群体逐步过渡的阶段。

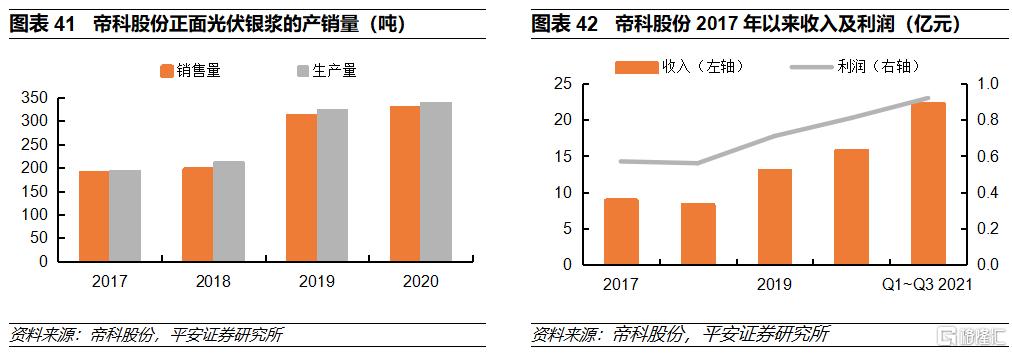

目前公司拥有光伏银浆的产能367吨,2020年正面光伏银浆的产量和销量分别为339吨和328吨。未来随着上市募投项目投产,公司正面银浆的产能将提高到500吨。

3)苏州固锝:扩建提高产能,异质结电池银浆研发领先

苏州固锝电子股份有限公司(简称苏州固锝)2011年设立了控股子公司苏州晶银新材料股份有限公司(简称晶银新材),正式进入光伏领域。2020年11月,公司完成了对晶银新材的收购,晶银新材成为公司的全资子公司并更名为苏州晶银新材料科技有限公司。目前,晶银科技产品主要应用于光伏太阳能工业等领域,主要产品包括PERC正面银浆、背面银浆、异质结(HJT)银浆等。

2021年3月晶银新材位于苏州市高新区通安镇扩建厂房完工,新厂房的浆料产品设计产能为1000吨/年,一期项目投入运营后太阳能电池银浆产能由原来的年产350吨增加至目前500吨。2020年晶银新材光伏银浆的产量和销量分别为153吨和154吨。2020年晶银新材加强了新产品的开发,在异质结(HJT)太阳能电池银浆技术上实现突破,出货达1.61吨。

05

投资建议

尽管未来各类型电池单位银浆用量减少,但在光伏行业较快发展以及N型光伏电池推广带来银浆用量增加助力下,我国光伏银浆需求增长确定。光伏银浆技术进步较快,具有一定定制特点,存在较高进入门槛,国产化替代持续推进,国产化前景看好。我们认为光伏银浆龙头企业拥有技术、客户等优势,具备较明显的先发优势,未来受益行业较快发展。

06

风险提示

(1)光伏行业发展低于预期风险。

光伏银浆发展和光伏行业密切相关,如果未来全球及中国新增光伏发电装机容量低于预期,将会对光伏银浆的需求造成较大的不利影响。

(2)原材料价格波动的风险。

光伏银浆成本主要是银粉,而银粉价格与白银价格直接关联,如果未来白银的价格波动较为剧烈,而光伏银浆价格未能及时调整,将造成光伏银浆企业经营较大波动。

(3)市场竞争加剧风险。

下游旺盛的终端需求为光伏银浆产业快速发展带来了良好的市场机遇,如果现有厂家产能增加较快,或有更多的新进入者,将使得行业竞争加剧,削弱相关企业的盈利能力。