下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

现代科技正助力人类突破生物本体的物理限制,比如望远镜让人类镶上"千里眼",电话使得"顺风耳"不再是传说。人们对于双手,尤其是医生那妙"手"回春技能的延伸更是痴迷,手术机器人则实现了这一梦想,而智能手术机器人更是赋予了医用机器人"大脑"和"眼睛"。

笔者注意到,近期递表港交所的医达健康医疗科技控股有限公司(简称医达健康),正是专注于智能手术机器人以及精准外科解决方案等领域十数载的创新先行者。在该领域内,医达健康拥有显著领先的竞争优势,而且公司旗下产品也已进入业绩释放期。那么,医达健康的成长潜力究竟如何?

蓝海赛道下,医达健康有望享受政策红利

对于一家企业而言,所处的行业市场容量越大,其后续发展也就拥有越大的增长空间。医达健康就立足于外科手术的未来发展方向——精准手术规划解决方案,并在这个蓝海赛道中迅速成长。

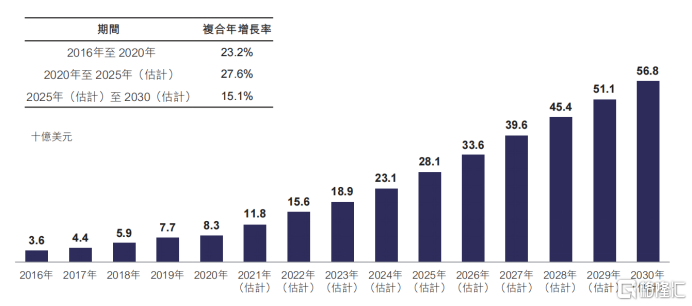

随着精准手术逐步替代依赖经验的传统手术,实现这一技术跨越的手术机器人和精准手术规划解决方案愈加受到重视。其中,手术机器人能够帮助外科医生克服人体生理限制,在医生进行手术过程中起到重要的辅助作用,而且预计在2030年,全球手术机器人市场规模将达到568亿美元。此外,精准手术规划可辅助医生对患者胸腹部CT或MR影像在三维上直观的对脏器进行实时交互、智能、全量化的分析评估和手术模拟。

图一:2016年-2030年全球手术机器人的市场规模

资料来源:弗若斯特沙利文,格隆汇整理

除了在赛道方面具有优势,医达健康的发展也符合国家政策支持的方向。2021年12月28日,国家卫健委、工信部等十部门联合印发《"十四五"医疗装备产业发展规划》,积极推动产业高质量发展。

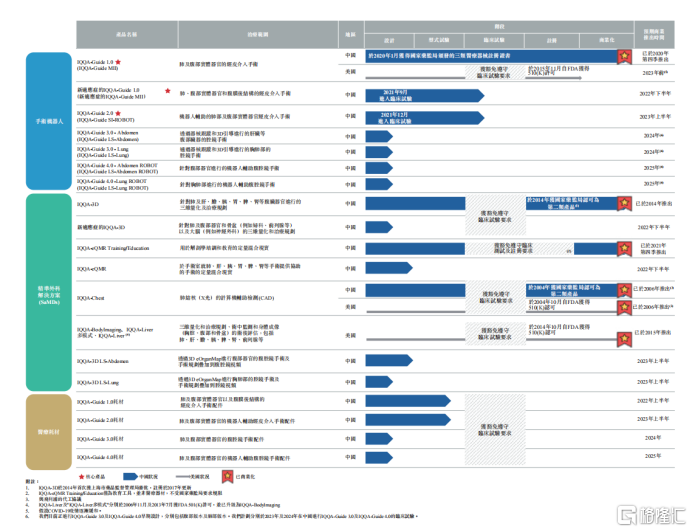

医达健康的产品组合包括手术机器人导航系统、精准手术解决方案、医疗耗材等。手术机器人主要为外科医生提供基于3D的术中实时导航,精准手术解决方案则提供全量化定制3D影像,为术前计划和术后评估提供协助。这正是政策强调需要加快补齐的高端医疗装备短板。而医达健康研发实力强劲并在高端医疗装备领域内拥有领先优势,且后继产品线丰富。公司或将享受政策红利,有望得到进一步的鼓励与支持。

此外,公司IQQA-3D和云服务能大幅降低医生的学习曲线,让精准手术落地基层得以实现,而且这一成果还得到了8万多例精准手术实践的验证,目前,已成功落地中国数百家知名医院,包括复旦大学医院管理研究所刊发的100强医院中的60多家,亦成功支持了西藏拉萨市人民医院等多家位处边疆及地市级医院进行智能精准诊疗,有效响应及落地支持基层医院、大病不出县的国家政策。

图二:公司的产品管线

资料来源:公司招股书,格隆汇整理

核心产品进入业绩释放期,三大因素确立高成长性

赛道的景气度和竞争格局决定着行业的走向,而公司内部的核心竞争力则决定着未来谁会是赛道中的头部玩家,高成长性的企业往往能在未来成为赛道龙头。

医达健康无疑是赛道中的高成长性玩家。公司的IQQA-Guide系列主要包括IQQA-Guide 1.0 (MII)和IQQA-Guide 2.0 (SI-ROBOT)两款产品,从当前的销售数据来看,手术机器人IQQA-Guide 1.0 (MII)已经进入业绩释放期。

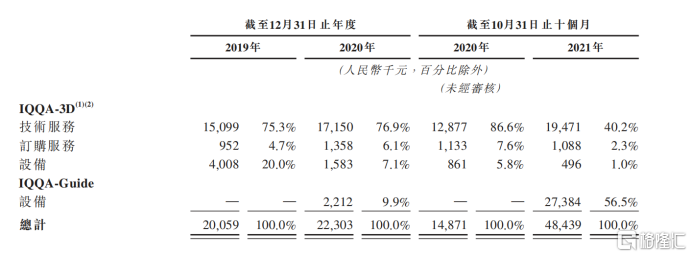

据招股说明书数据,截至2021年10月31日,公司在2021年前十个月的收入达4843.9万元人民币,相比2020同期1487.1万元,同比大幅增长了225.7%。随着市场推广的深入和用户认知的提升,公司产品的市场认可度也在快速提升,IQQA-Guide 1.0 (MII)的销售数量也从2020年的1台增长至2021年全年的20台。

图表三:公司收入情况

资料来源:公司招股说明书,格隆汇整理

核心产品销量的快速增长,则是公司高成长性的完美体现。细看医达健康,当前有三大因素是判断公司拥有高成长性的关键。

因素一是技术引领革新,产品先发优势明显。与传统的手术导航模式相比,医达健康的IQQA-Guide系列可在手术期间提供实时及全程量化的导航,这是传统导航模式无法比拟的。在确立靶病变的手术针路径时,IQQA-Guide 1.0 (MII)可辅助医生提高靶病变穿刺到位的准确度,初次成功率是传统方法的3倍。

该系列的产品中,IQQA-Guide 1.0 (MII) 荣获国家医械创新"绿通资质",并获得国家药品监督管理局NMPA颁发的国内首张用于成人肺及腹部软组织实体器官的穿刺手术导航设备三类医疗器械注册证书,亦有获得FDA批准的资质。

图表四:IQQA-Guide应用实例

资料来源:公司公众号,格隆汇整理

值得注意的是,IQQA-Guide 1.0 (MII)作为在中国获批国内首个用于成人肺及腹部软组织实体器官的穿刺手术导航设备,智能精准型的先发优势明显。目前,中国经皮手术机器人市场上只有四款获得批准和上市的产品。对于手术机器人而言,由于其变更率相对较低,更早上市意味着能抢先一步占领市场,将为培养医生的使用习惯、加深用户粘性打下基础。

因素二是与多家业内知名的机构达成合作,未来销售前景可期。其中,2021年11月12日,公司与西门子医疗系统有限公司签署战略合作协议,双方将整合各自在肿瘤精准诊疗和医学影像人工智能科技领域的优势,为医院提供肿瘤精准微创介入诊疗一体化解决方案。其中,医达健康负责提供智慧手术机器人及精准手术解决方案,而西门子医疗系统则负责向客户推广公司的产品和服务。

随后,在2021年11月29日医达健康与佳能医疗系统(中国)有限公司订立战略合作协议。双方将充分利用各自在医学影像人工智能科技和肿瘤精准诊疗领域的资源优势和技术实力,为各级医院提供一体化解决方案。佳能医疗系统同样负责产品和服务的推广。行业内战略合作的签订,是公司产品及服务实力的佐证,也是后续业绩增长的强劲助力,体现了公司未来的高成长性。

此外,在2021年12月,公司还配合国家卫生健康委能力建设和继续教育中心,协助中心开展向医生提供有关在微创肿瘤介入手术中应用精准手术的培训。该培训项目主要针对二级以上公立医院多个部门的医生,可以有效赋能优质医疗资源下沉到县级医院。同时,通过合作也能进一步加强市场教育,为公司后续的产品和服务销售打下基础,这是公司未来成长性的有效支撑。

因素三是战略投资者认可度高。通过公司上市前战略投资者对企业的认可程度,可侧面验证公司的成长性,而优先股的公允价值变动则可以在一定程度上反应战略投资者的认可度。公司股东阵容强大,包括奥博资本、软银愿景基金2期、经纬中国、软银中国、中银投、3W基金、挚信资本、晨兴创投等。

稳步迈向盈利之路,估值进阶蔚为可期

在财务报表上,公司之前几轮融资所发行的优先股的公允价值变动会导致公司出现账面亏损。在2019年和2020年,医达健康的亏损分别为2.5亿元和2.9亿元人民币,但这并非公司实际经营产生的亏损,这仅是一种会计处理方式,本质上对公司的经营没有丝毫影响。公司的经调整亏损,即公司实际运营所产生的亏损,2019年和2020年均仅为5千万不到。

相反,优先股公允价值带来的"账面亏损"其实体现了公司在成长过程中被认可的估值增长,这些看似日益增加的"亏损"反而是公司持续增长的见证。

此外,上市前的融资费用和上市相关费用也会体现在公司报表中,作为上市的固定开支之一,这部分亏损和公司的经营并不相关,后续也不会再产生。公司2021年前十个月产生了2900万的上市费用和与上市前一轮融资相关的1680万的中介费用,扣除这两项的影响,公司2021年前十个月实际运营所产生的亏损仅为4100万,远远低于报表上显示的包括优先股公允价值因素在内的7.9亿。

小结

基于国家政策对创新医疗器械的支持,以及手术机器人未来在医疗领域的应用潜力,该行业的高成长性是较为确定的。同时目前国内手术机器人细分领域的竞争格局十分良好,正是龙头企业脱颖而出的最佳时机。

医达健康既拥有强大的研发创新能力,也拥有成熟的产品和服务。未来随着手术机器人赛道快速成长,公司的领先优势将会更加明显。而此次上市募资也有望进一步加速产品的研发进度、强化公司的创新能力,及加快市场覆盖,其后续的成长空间值得期待。