下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2021下半年以来,我国经济复苏仍保持韧性,但复苏动力开始边际减弱。正如中央经济工作会议指出,2022年我国的外部环境更趋复杂严峻和不确定,国内经济面临“需求收缩、供给冲击、预期转弱”的三重压力。

2022年,支撑上一阶段资本持续大规模流入境内的贸易因素或开始减弱,而中美货币政策错位等因素可能会带来更大的资本流出压力。这意味着当前跨境资本流入和流出的平衡状况或被打破。

此时,保持人民币汇率的充分弹性是关键,应更好发挥汇率抵御外部冲击的缓冲器作用,增强我国货币政策的独立自主性,让货币政策更好发挥逆周期调节的作用,更有效地对冲国内面临的“三重压力”。

疫情以来支撑跨境资本流入的两大因素

一、经常项目中的贸易顺差再次成为推动资本净流入的主力

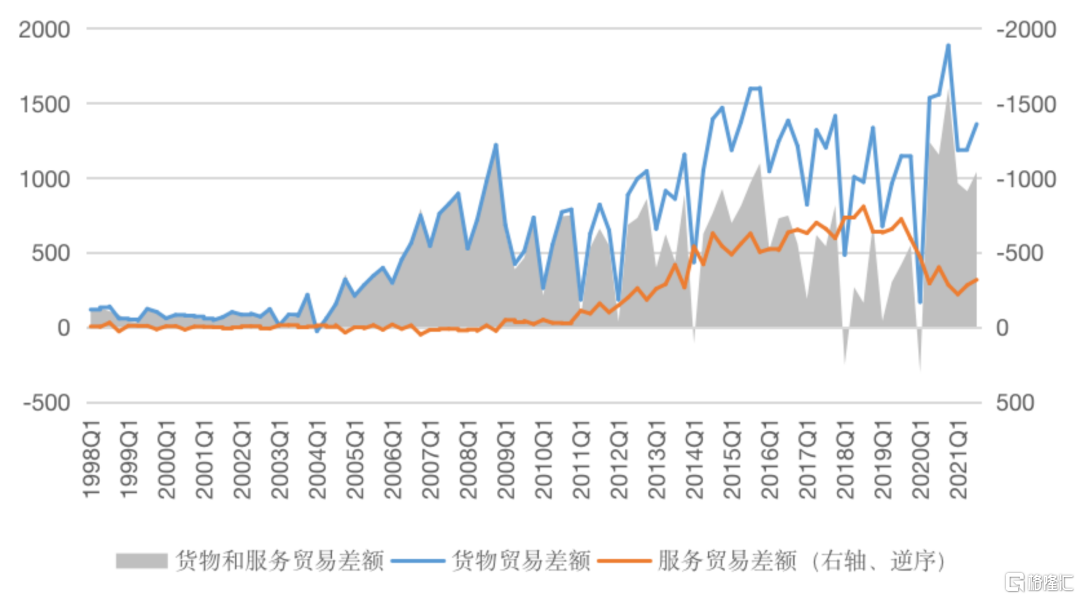

疫情之前的几年里,特别是2015年以来,我国经常账户顺差逐年缩窄,从2015年2930亿美元到2018年缩减至241亿美元。一方面,受中美贸易摩擦和国内经济结构转型等因素的影响,我国货物贸易顺差规模有所收窄。货物贸易规模在2015年达到5762亿美元的历史高位后逐年走低,2018年仅3801亿美元。另一方面,居民收入增长快速带动了出境旅行的需求,我国服务贸易逆差规模在快速扩张。服务贸易逆差2015年为2183亿美元,至2018年增长至2922亿美元。2018年一季度,我国经常项目出现了398亿美元的逆差,这也是2001年二季度以来经常项目首次转逆。

图1:1998-2020年我国贸易及其

主要项目差额走势(亿美元)

数据来源:国家外汇局

疫情爆发之后,上述两个逻辑完全发生逆转。在全球供应链受到疫情冲击并出现紊乱的情况下,我国凭借具有充分韧性的供应链体系,出口增速快速扩张,带动商品贸易顺差连续突破历史新高。2020年,货物贸易顺差同比增长31.05%,服务贸易逆差同比收窄44.35%。我国经常账户顺差达到2739.8亿美元的高位,同比增长166.23%。二季度和四季度的经常账户单季度顺差规模连续创下十年来的峰值水平。与此同时,境外旅游几乎暂停,服务贸易逆差大幅萎缩。两方面因素带动我国经常账户顺差大幅提振,并重新成为资金净流入的主力。2021年前三季度的经常账户顺差虽较2020年的强度有所回落,但每个季度的顺差规模仍然保持在500亿美元之上的高位。从货物贸易顺差与服务贸易逆差的走势来看,虽然2021年上半年的单季变化幅度较2020年后三季度均有所收缩,但在2021年三季度重新呈现走扩态势,进而推动经常账户顺差小幅走高。

二、金融开放进程加快等因素持续推动非储备性质的金融账户实现大规模资本流入

2018年4月,主席在博鳌宣布将加大金融业开放力度,政策落实“宜早不宜迟,宜快不宜慢”,随后,“一行两会”开放政策接连落地,掀起了外国投资者进入中国金融市场的新高潮。同年6月,MSCI正式将中国A股纳入新兴市场指数和全球基准指数,2019年全球三大国际主流指数全部纳入中国A股。2021年3月,MCSI正式将中国国债纳入其债券指数。

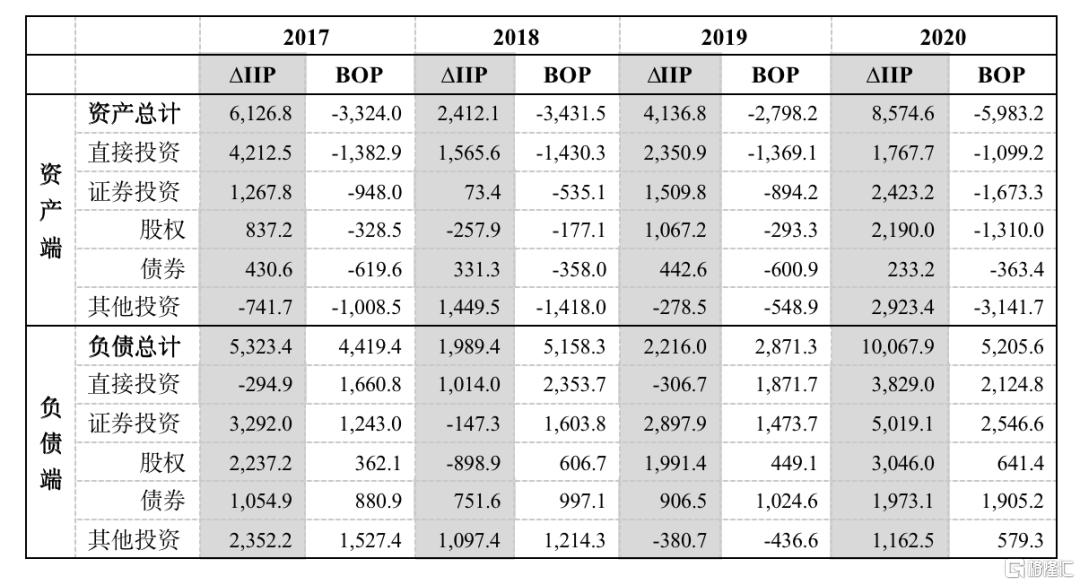

金融开放的政策红利加上中国金融资产纳入国际指数的阶段性利好,我国直接投资和证券投资在近三年整体体现出相当规模的资金净流入。国际收支平衡表的直接投资项目下总体资金流入大于流出,2018年的顺差规模达到923.38亿美元的高位。但从国际投资头寸表来看,结合了汇率和估值变化,资产端的直接投资则呈现出更强的增长势头。证券投资方面,2018年以来顺差规模快速爬升,不管从流量还是存量的角度来看,负债端主要项目的增长幅度都远大于资产端,体现出在金融开放大背景下跨境资本进入国内金融市场的旺盛需求。

疫情爆发后,直接投资和证券投资甚至呈现出更加旺盛的流入需求。直接投资方面,不管是从流量还是存量变化来看,负债端的增长幅度均远大于资产端,显示出疫情后强势的流入需求。证券投资方面,2020年负债端规模高企、资金强势流入,顺差和净负债分别高达873.3亿美元和2595.9亿美元。其中,债券投资是主要支撑,2020年的顺差和净负债分别为1541.9亿美元与1739.9亿美元,同比增长275.03%和263.87%。虽然国际收支平衡表视角下的股票资产在2020年超过了负债端的两倍,但结合估值和汇率变动,股权项下的负债仍比资产高出近千亿美元的规模。

表:近四年来我国国际收支表与

国际投资头寸表金融项下主要项目

来源:国家外汇局

上述两个因素较好支撑了疫情以来的跨境资本流入并带动人民币持续升值。从2020年5月至2021年底,人民币汇率指数 CFETS从93.74上升到102.43,升值幅度9.22%。人民币兑美元汇率从2020年5月至2021年上半年持续保持升值态势,升幅达到10.87%。

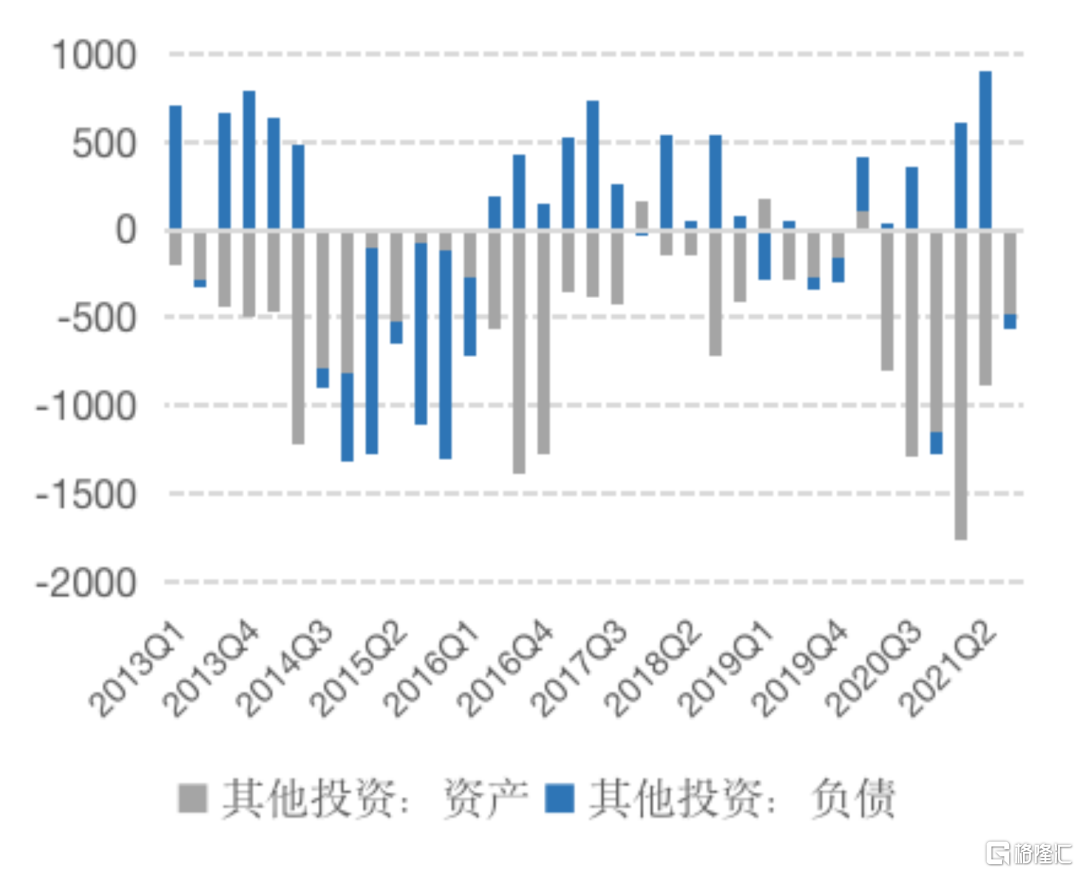

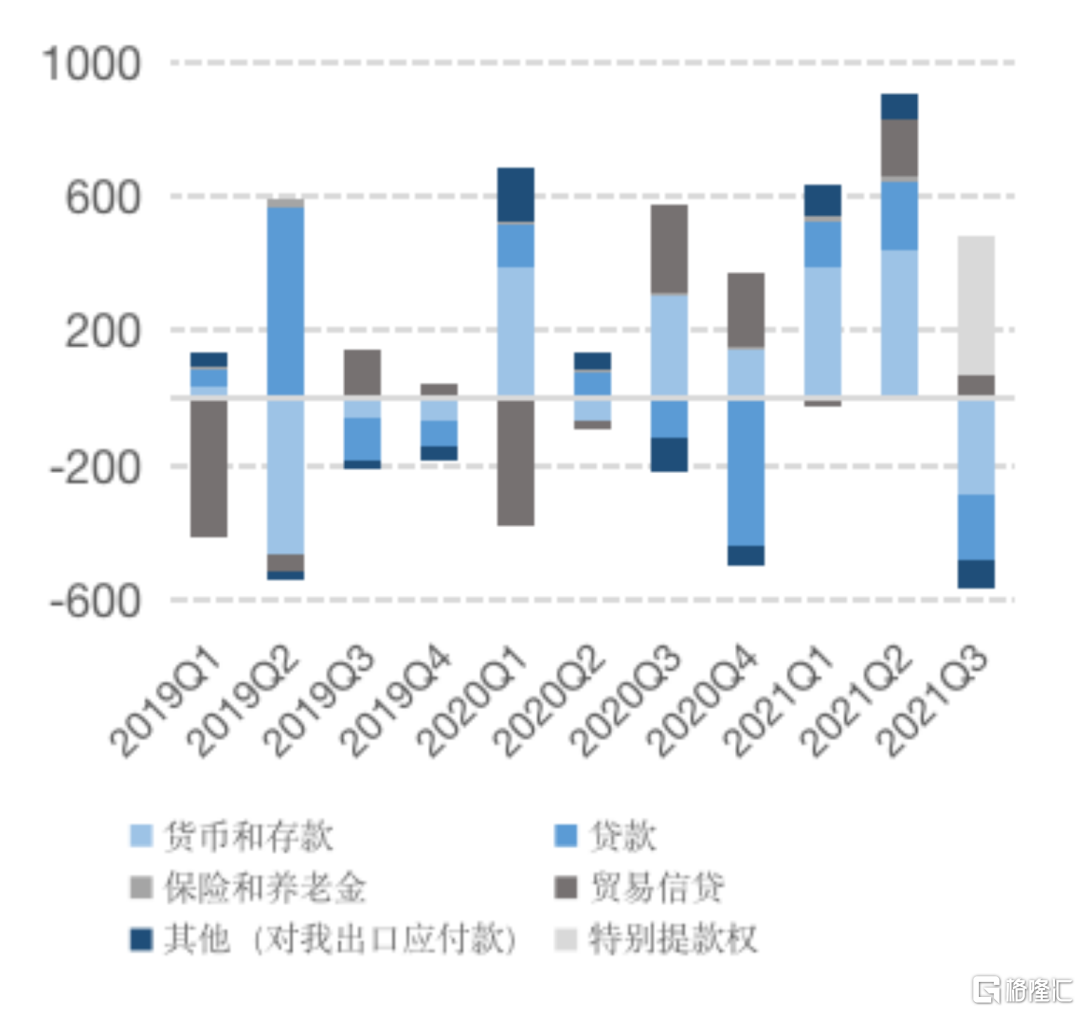

然而,进入2021年下半年,人民币对美元的汇率并没有延续此前的升值趋势,而是表现出大幅震荡的特点。与此相对应的是,2021下半年以来我国跨境资本流入和流出形势开始逐渐趋于平衡。虽然国际收支平衡表中贸易项下的顺收规模在2021年三季度甚至小幅超过贸易顺差规模,但金融账户下的其他投资负债在2021年前两个季度的强势走高后再度转跌,主要驱动因素包括海外人民币存款、我国外债规模,以及国外对我出口应付款等。这或许与同期美元升值、人民币兑美元汇率的走贬迹象等有直接关系。从国际投资头寸表来看,在经过估值和汇率调整后,2021年三季度的海外投资净头寸自2020年下半年以来首次止跌回升,表明资本流出的压力开始有所体现。

图2:2013-2021年其他投资资产和负债季度走势

(亿美元)

图3:2019-2021年其他投资子项目负债走势

(亿美元)

数据来源:国家外汇局

跨境资本流动形势面临变局

资本流出压力或增加

2022年全球经济形势或许可以概括为一句话:多重风险下的倔强复苏。多重风险首先是指,疫情仍然是最大的不确定性来源。近期,各国防疫政策有所分化,整体而言较2021下半年有所收紧,这会在短期抑制经济增长。其次,中美之间的博弈仍在继续,俄乌问题刚刚发酵,全球地缘政治风险并没有显著降低。第三,全球减碳行动导致化石能源长期供给能力受限,能源价格的波动率会明显上升并导致通胀不稳定。

2022年推动全球经济复苏的主要力量仍是发达经济体和中国。从原因来看,推动2022年全球经济复苏的主要动力是疫情对经济的冲击在边际趋缓,主要经济体对疫情的适应性都较前期有所提高。过去半年里,全球供应链有改善的迹象,整个供应格局最紧张的时刻大概率已经过去。或许最早在2022年二季度就可以看到进一步缓解的证据,这些证据可能会先出现在全球航运和半导体行业,以及发达经济体的劳动力市场改善层面。

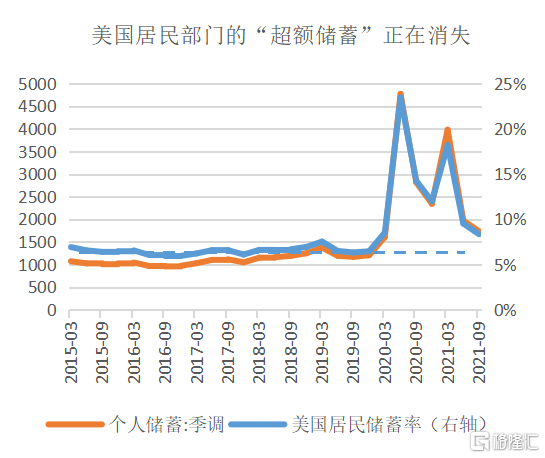

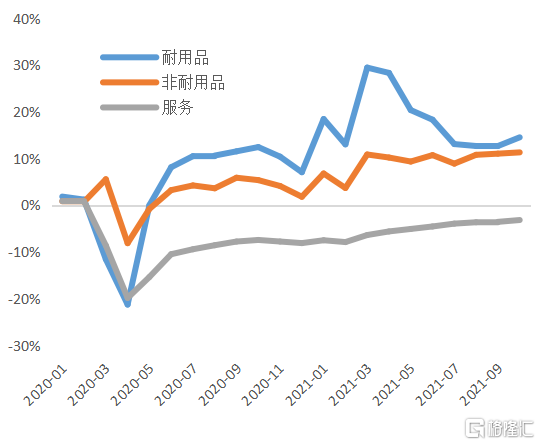

具体来说,以美国为代表的发达经济体正在“恢复常态”。一方面,疫情期间居民部门积累起来的“超额储蓄”正在消失,将支撑下一阶段居民消费复苏,直到储蓄率恢复常态。与此同时,居民部门的消费结构也在回归疫情之前的状态,疫情带来的商品超额消费或暂告一段落。如图所示,美国居民部门的储蓄率和储蓄规模在快速向疫情之前的水平收敛。2021年三季度美国居民部门储蓄率为8.2%,距2015-2019年的趋势水平6.7%只剩1.5个百分点的差距。商品消费大幅高于疫情之前的趋势水平,但从2021年二季度以来也开始向趋势水平收敛,服务支出目前仍低于疫情之前的趋势水平,但收敛仍在继续。

图4:2015-2021年美国居民部门储蓄走势

(十亿美元)

图5:2020年以来美国居民消费支出主要分项

与趋势水平的偏离度

数据来源:Wind数据库

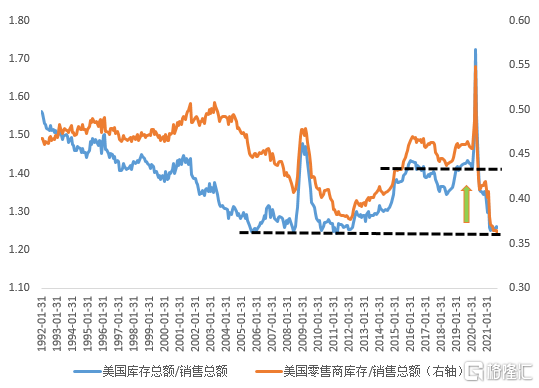

另一方面,企业部门的补库需求也会支撑美国总需求的继续复苏。如图所示,当前美国企业部门的库存水平(用库销比衡量)是过去四十年的低点,根据摩根士丹利的测算,这部分库存缺口或高达1万亿美元。随着供给约束逐步消除,企业部门有必要恢复正常的库存水平,补库的意愿也会有助于维持当前的总需求。根据美国经济分析局(NEA)公布的最新数据,美国国内私人投资在2021年三季度已代替个人消费,成为拉动美国GDP增长的主引擎,企业库存水平的大幅提升是私人投资止跌回升最主要的驱动因素。

图6:1992-2021年美国库销比走势

数据来源:Wind数据库

随着发达经济体持续复苏和全球供应链紊乱情况的逐步改善,我国出口会面临正反两方面的影响。一方面,全球经济持续复苏会支撑中国的出口部门景气,带动制造业投资持续增长。但受2021年高基数的影响,同比意义上的出口改善或暂告一段落,出口对中国经济的边际拉动作用有所减弱。另一方面,随着全球供应链紧张格局逐步缓解,以及主要经济体国内供给能力持续改善,中国的出口份额面临下降压力。这在一定程度上会影响到中国出口的稳定增长。

与此同时,金融开放和中国金融资产纳入全球指数带来的阶段性红利减弱,资本进入中国金融市场的节奏会稍缓。2021年,债券通虽然规模仍在增加,但每个季度净流入规模较2020下半年显著减少。境外投资者持有中国金融资产的热情有所下降,“抢跑”和“跟跑”带来的阶段性资本流入红利在逐渐消失。

此外,中美货币政策错位或许会带来新的资本流出压力,进一步打破当前跨境资本流动相对平衡的状态。如前所述,2022年超额储蓄支撑的居民消费和企业的补库需求或成为支撑美国总需求的重要原因,同时美国的投资需求也在逐步释放。美国就业率的反弹速度要显著快于劳动参与率的回升速度。劳动力缺口的存在迫使许多企业不得不通过提高薪酬以争夺劳动力,并通过价格上涨的形式转嫁给消费者。事实上,过去两年多数工人的收入增长速度已超过通胀。由于供给变化仍然非常缓慢,短期内劳动力供给矛盾仍然突出,未来薪资问题仍将在较长的一段时间内持续成为通胀的主要驱动因素。基于此,美联储有充分的理由、充裕的时间和充足的空间开启甚至加速货币政策转向。在最新公布的12月美联储会议纪要中,美联储已经暗示市场在2022年要加息三次,甚至考虑在加息的同时开启缩表。

国内方面,正如中央经济工作会议指出的,中国经济正面临需求收缩、供给冲击、预期转弱的“三重压力”。如何通过宏观政策对冲“三重压力”是实现“稳字当头,稳中求进”的关键。货币政策和财政政策都已经对此作出应对,但市场对接下来国内的宽信用效果仍在观望。一方面,房地产政策即使有明确调整,依靠房地产驱动的投资逻辑也已经改变。目前的政策主要是为了缓解行业流动性紧张的局面,而非启动新一轮的房地产周期。另一方面,下一阶段的经济增长取决于新发展格局下高质量增长的内涵。虽然科技创新、绿色经济等领域将逐步替代传统基建和房地产成为未来拉动经济增长的重要驱动力,但从短期来看仍然面临诸多不确定性和风险因素。

应对可能出现的资本流出压力

关键是保持汇率弹性

如果上述分析成立,即美联储收紧货币政策的进程或进一步加快,而中国央行则需要实施“以我为主”的货币政策,以实现“稳字当头、稳中求进”的经济目标,那么中美两国的货币政策或出现比较明显的分化。

中美货币政策错位在2014-2015年与2018年都曾出现过。从货币政策松紧度和利差水平比较看,当前比较接近2014年底美联储减量结束后到2015年底美联储首次加息前的情形,与2018年也比较相似。但不同的是,当前人民币汇率的弹性较2014-2015年期间有明显提高,可以更好反映市场的实际供需情况。2018年的经验表明,保持汇率的充分弹性对应对资本流出压力、保持货币政策自主性至关重要。2018年,我国不仅面临经济下行压力,还面临着美国单方面挑起的贸易战的外部压力,但具有充分弹性的人民币汇率较好发挥了外部缓冲器的作用,很大程度上提高了我国货币政策的独立性。

因此,接下来首先要做到的是继续保持人民币汇率的充分弹性,充分发挥弹性汇率形成机制在抵御外部冲击时的缓冲器作用,通过汇率变化来实现国际收支的调节和平衡。唯有如此,才能确保我国货币政策具有充分的独立自主性,从而让货币政策更好发挥逆周期调节的作用,更有效地对冲国内面临的“三重压力”。

同时,我国还需积极推动提升针对跨境资金的监管能力,包括事前事中事后的监管能力建设,加强对短期资金跨境流动的日常规范化管理,优化对跨境资本流动压力骤升的响应速度以及对相关风险的防范。特别是应密切关注未被监管和统计覆盖的资金流出情形,并逐步将非正规渠道的资本外流有序纳入统计口径和监管覆盖范围,使相关潜在风险尽可能控制在监管可及范围内。