下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

伴随近3年过渡期的结束,2022年资管新规正式开始实施,中国金融生态也进入到新发展阶段。而中国金融新发展格局能否顺利成型与此密切相关,因为中国资产管理规范性制度的建立及实施和机制的构建及运行,关系到前期一系列顶层制度性安排预期目标的实现,即包括宏观、中观和微观三个层面的目标。

宏观目标:宏观杠杆率的稳定

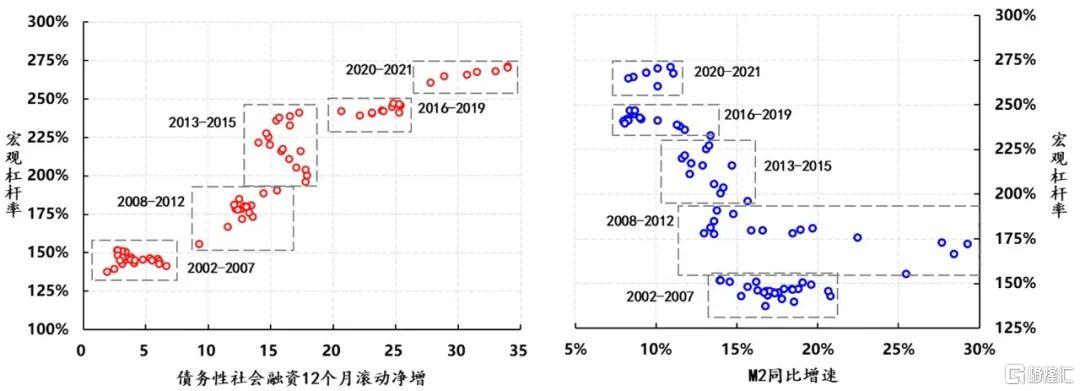

新世纪以来,中国宏观杠杆率大幅提升了146个百分点,由125%最高升至271%。推升宏观杠杆率的因素主要有三:

一是应对全球金融危机,杠杆率由2008年的141%上升至2012年的191%,4年间提高了50个百分点,平均每年提高12.5个百分点。

二是对金融空转的矫正,杠杆率由2012年的191%上升至2015年的227%,3年间提高了36个百分点,平均每年提高12个百分点。

三是对冲新冠疫情冲击,杠杆率由2019年的247%上升至2020年的271%,2年间提高了24个百分点,平均每年提高12个百分点。

巧合的是:三个快速上升阶段内,杠杆率的提升速度均为每年12个百分点。

图1:宏观杠杆率变化情况

数据来源:Wind

与杠杆率分阶段快速上升不同,同期的中国广义货币供给M2增速则呈现出趋势性回落态势,由应对全球金融危机时高点的30%,最低回落至8%。债务扩张和货币供给出现了明显背离,表明中国金融脱媒的严重程度,并有向金融自由化演变的势头。

正是基于此变化,2017年全国金融工作会议后,以资管新规为重要内容的促进金融生态健康发展的制度和机制建设步入快车道,目的就是要将快速抬升的宏观杠杆率稳定住,期间为了防止“处置风险的风险”激化为系统性风险,还特意为资管新规的实施安排了一定过渡期。

客观地说,突如其来的新冠疫情打乱了疫前既定的政策路径。例如,资管新规过渡期由2020年末延长至2021年末,进而让宏观杠杆率稳定实现起来更为复杂,甚至是更加困难。尤其是2013-2015年期间金融主动去杠杆的实践显示,一味地压降债务,反而会导致经济基本盘更大幅度的收缩,结果是杠杆率不降反升,欲速则不达。

目前经济尚未完全从疫情冲击中恢复,在“需求收缩、供给冲击、预期转弱”三重因素影响下,经济下行压力有增无减,因此以资管新规为主要内容的金融新规范制度的实施,对于逆周期和跨周期的平衡产生的影响必将更为复杂,而对资管新规实施效果的评价也会更为复杂。

中观目标:影子融资的规范和收缩

导致2008年全球金融危机的原因之一就是金融监管放松下影子银行的无序扩张。而2013年之后国内银行间市场多次出现“钱荒”,反映出金融领域在局部出现某种程度的无序发展。尤其是自2013年以来,中国经济增长进入由高速转入中高速的换挡期,同期金融市场的频繁波动和预期发散表明,经济金融脆弱性已经出现快速上升的危机显化局面。

也就是在对国际经验教训不断认知和国内矛盾持续显化的背景下,2017年全国金融工作会议对金融的定位进行重新认识,强调了金融服务实体经济的基本定位,并明确了金融工作的四原则,其中第三项原则是“强化监管,提高防范化解金融风险能力”。之后金融监管的重点集中在对影子银行的规范,尤其是加强了包括银行理财在内的各类资管业务的穿透式管理,并且资管新规的制度建设进入日程。

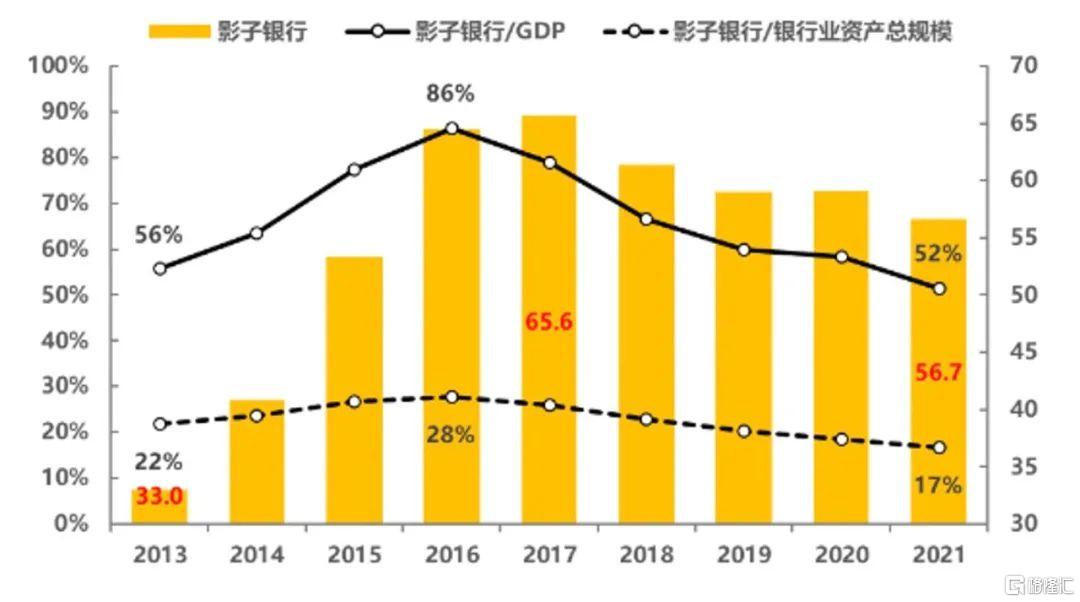

受此影响,影子银行在经济中的比重在2016年触顶之后就开始趋势性回落,影子银行占GDP比重由86%降至52%,5年间累计下降了34个百分点,平均每年下降6.8个百分点;影子银行占银行业资产的比重由28%降至17%,5年间累计下降了11个百分点,平均每年下降2.2个百分点;影子银行规模则在2017年触及峰值65.6万亿之后,开始趋势性减少,目前已降至56.7万亿,累计减少13.6%。

图2:影子银行规模的变化

数据来源:Wind,穆迪

可见对影子银行规范收紧的政策效果是显著的,这也是2016年后宏观杠杆率持续稳定在250%左右的重要原因,由此也带来了如何缓释因影子融资收缩而出现的市场出清风险、融资缺口弥补等问题,这也是资管新规被安排了过渡期的重要原因。

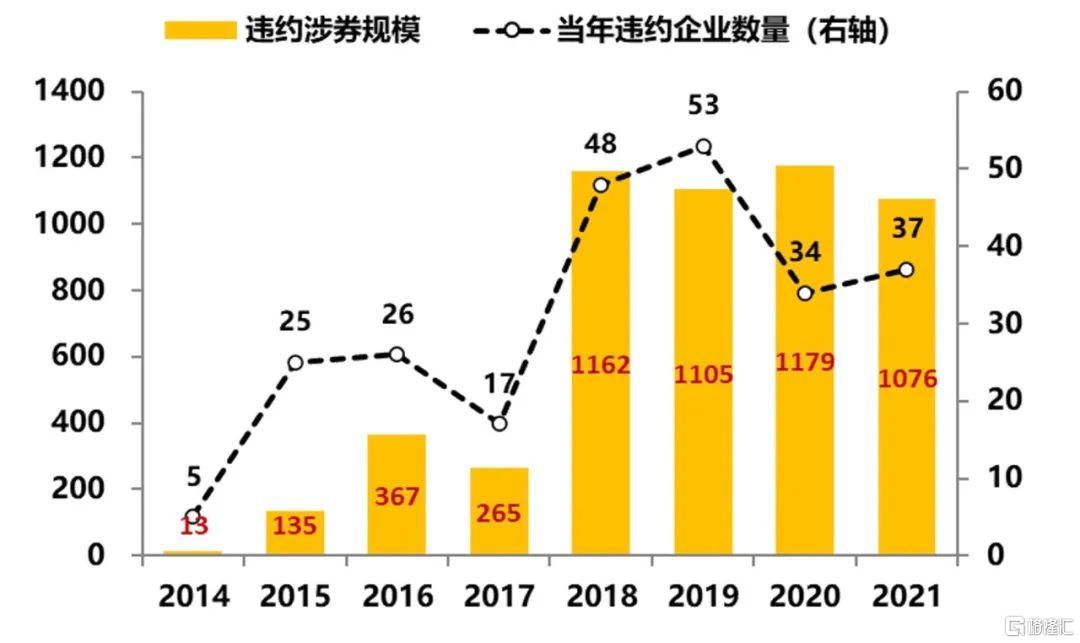

即便如此,融资环境的变化,还是阶段性地显化了市场违约,例如,2016年之后,中国境内债券市场违约情况激增,2018年之后每年的违约规模均超过1000亿元。资管新规实施之后,存量影子融资还会继续收缩,相应潜在风险有可能进一步显化,如何有效缓释此变化依然对监管的实操提出要求。

图3:债券违约情况

数据来源:Wind

微观目标:居民财产性收入的提升

十四五规划和二O三五远景目标的建议已经明确“多渠道增加城乡居民财产性收入”。

据相关机构测算,截至2020年中国居民资产结构为:房产占62%、现金和存款占20%、股票和货币基金占比11%、保险和养老金占比4%,其他占比3%。与其他发达国家相比,中国居民的房产占比较高,相应存款外的金融资产占比相对低一些。

伴随2016年“房住不炒”的确立,在逻辑上居民财产性收入的增加更多要依靠金融资产的收益。

图4:各国居民资产结构(2020年)

数据来源:高盛

因此,居民财产性收入增加主要来自两个方面:一是居民资产结构的调整,即流动性更好的金融资产的占比有所提升;二是居民增加投资,这一块主要来自于居民收入与必要消费的结余资金,实际上银行理财就是这么发展起来的,即存款理财化。

但这两个方面都有不小压力:一方面,在坚守“房住不炒”的同时,要保证居民既有财产价值的不缩水,否则居民资产结构调整成本巨大;另一方面,在银行理财向居民财富管理的转变过程中,未来资管产品能否承担好居民资产保值增值的作用,则依赖于各类资产管理机构的盈利能力。

综上,经过近3年的过渡期缓冲,资管新规的实施已相当平稳,市场对此也有充分预期,但回归到资管新规初衷的三层目标,投资者、市场机构和监管机构都还需要大幅度的适应和调整,尤其是当前经济面临较大的下行压力,顺利实现三大目标的难度不小。