下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

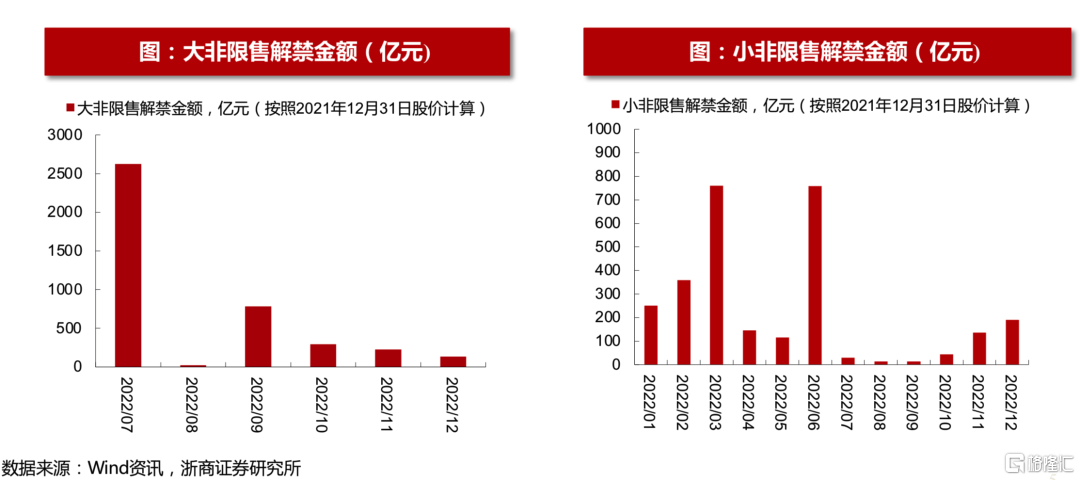

1.总体变化:2022年科创板迎来首批三年“大非”解禁潮

科创板减持规则:三年“大非”是指控股股东和实际控制人自股票上市之日起三十六个月不得转让首发 股份,一年“小非”是指其他股东自股票上市之日一年内不得转让首发股份。

2022年科创板首批“大非”解禁规模超4000亿元。2019年7月科创板开市,至2022年7月起,三年“大 非”限售股陆续到期解禁。据统计,2022年科创板首批“大非”解禁规模为4086.99亿元,其中7月解禁 规模最大,达2626.13亿元。与此同时,2022年科创板“小非”解禁规模规模逾2800亿元。2022年科 创板一年“小非”解禁规模为2814.32亿元,其中3月和6月解禁规模最大,分别为759.92亿元和758.59 亿元。

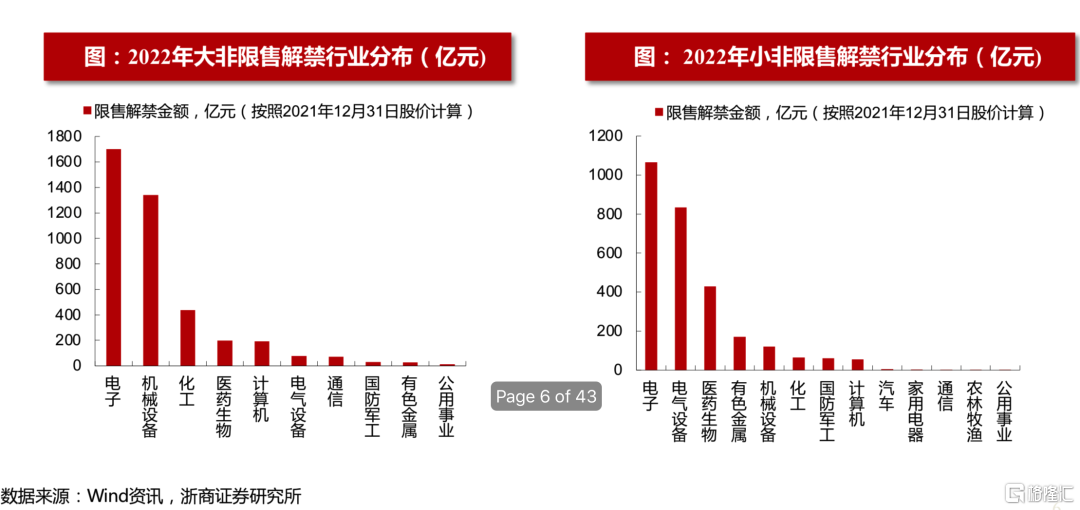

2.行业分布:电子行业“大小非”解禁规模居于首位

2022年科创板电子行业“大小非”解禁规模最大。2022年科创板电子行业三年“大非”解禁规模达 1701.55亿元,一年“小非”解禁规模达1065.25亿元,分别居于“大小非”行业解禁规模的首位。

具体来看行业分布,2022年三年“大非”解禁规模二到四位依次是机械设备、化工、医药生物,分别 解禁1341.02亿元、437.12亿元和197.34亿元。一年“小非”解禁规模二到四位依次是电气设备、医 药生物、有色金属,分别解禁834.19亿元、429.29亿元和171.27亿元。

3.个股情况:2022年“大非”解禁占比前十个股

2022年“大非”解禁占比前十个股分别是华兴源创(82.14%)、中国通号(76.61%)、杭可科技( 72.14%)、佳华科技(69.19%)、天准科技(62.14%)、莱伯泰科(60.89%)、三友医疗( 58.80%)、新光光电(58.17%)、兴图新科(56.83%)和云涌科技(56.25%)。

4.个股情况:2022年“小非”解禁占比前十个股

2022年“小非”解禁占比前十个股分别是祥生医疗(75.00%)、鼎丰明源(73.75%)、华润微( 66.58%)、科美诊断(59.38%)、吉贝尔(56.81%)、汇宇制药-W(55.93%)、赛特新材( 53.79%)、工大高科(50.11%)、复旦微电(42.22%)和青达环保(41.40%)。

摘要

宏观流动性:

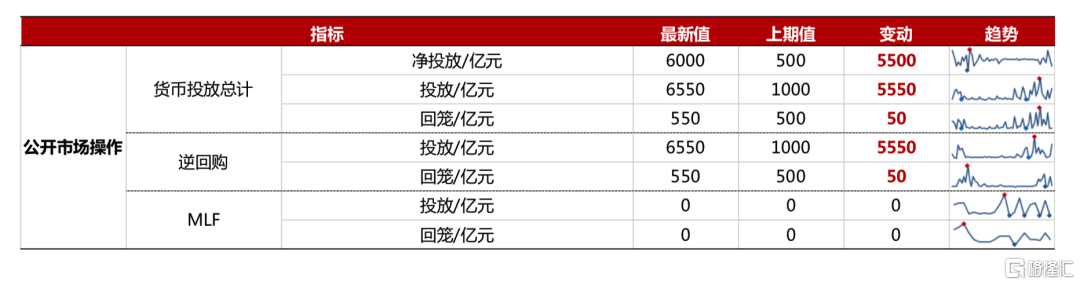

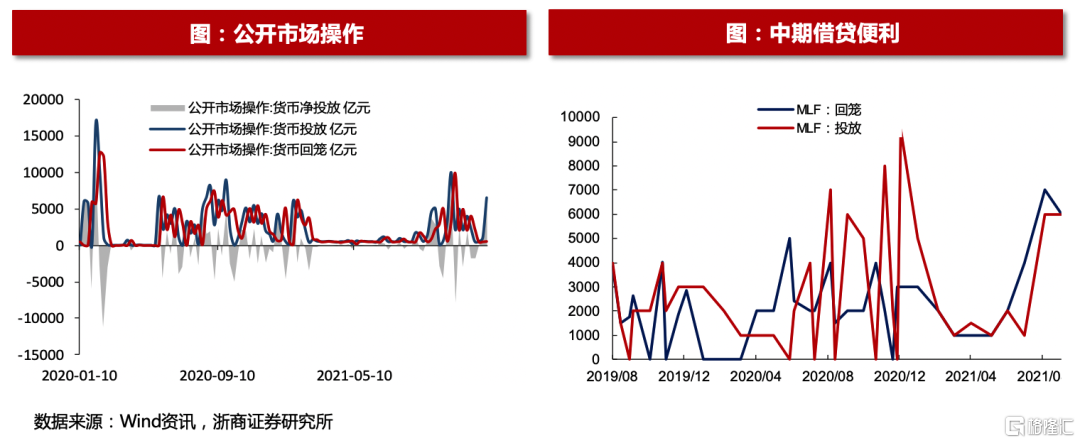

上周逆回购净投放6000亿,MLF没有操作;

市场利率方面,DR007和R007小幅上升至 2.29%和2.55%;

十年期国债收益率小幅下降至2.77%;

美元兑人民币维持在6.38;

理财产品预期 收益率(3个月)上升至2.81%。

A股市场资金面和情绪面:

上周A股成交额和换手率均下降;

两融余额小幅上升至1.84万亿;

北上资金大幅净流入146.7亿元;

上周A股小幅净减持、回购规模下降,本周限售解禁规模下降;

风格来看 ,上周小盘股、高PE、低价股、亏损股表现最好。

A股和全球估值:

目前市盈率分位数(十年)较低的行业有采掘 (3.2%)、纺织服装 (6.3%)、房地产 (7.8%) 、有色金属 (11.8%)、化工 (15.7%),市盈率分位数(十年)较高的行业有汽车 (95.1%)、电气设备 (95.1%)、电气设备 (93%)、休闲服务 (90.3%)、食品饮料 (89%)。

正文

宏观流动性

量指标:公开市场操作

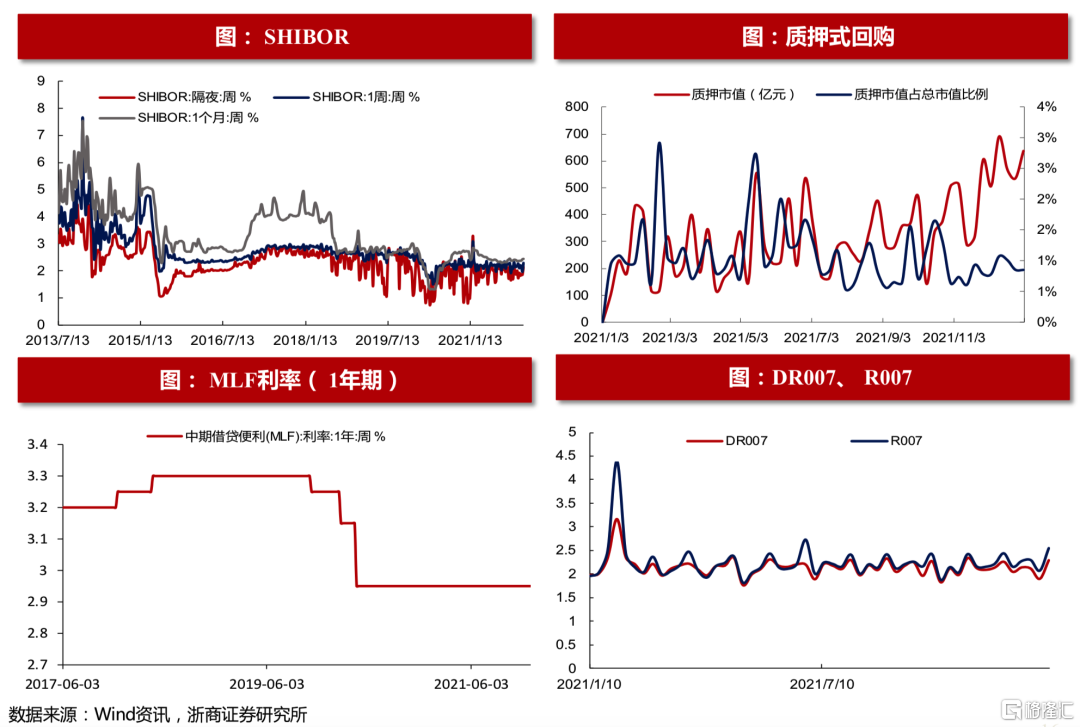

上周货币总计净投放6000亿元。上周货币投放量6550亿元,货币回笼量550亿元。

上周逆回购净投放6000亿元。上周逆回购投放量为6550亿元,逆回购回笼量为550亿元。

上周MLF净投放0亿元。上周MLF投放量为0亿元,回笼量0亿元。

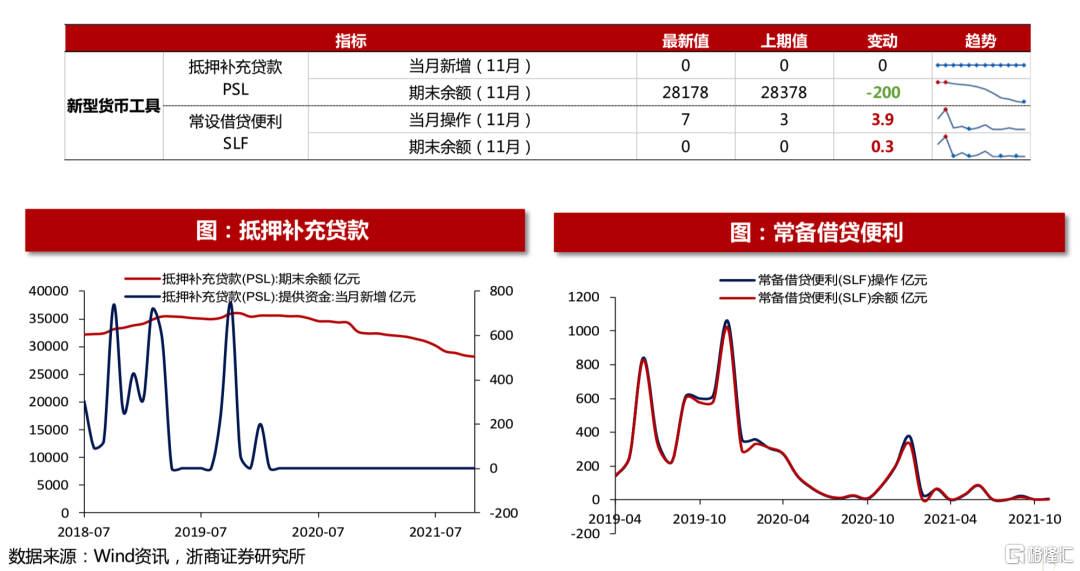

量指标:新型货币工具

11月PSL新增0亿元。11月PSL期末余额为28178亿元,当月减少200亿元。

11月SLF操作6.86亿元,当月增加3.9亿元。

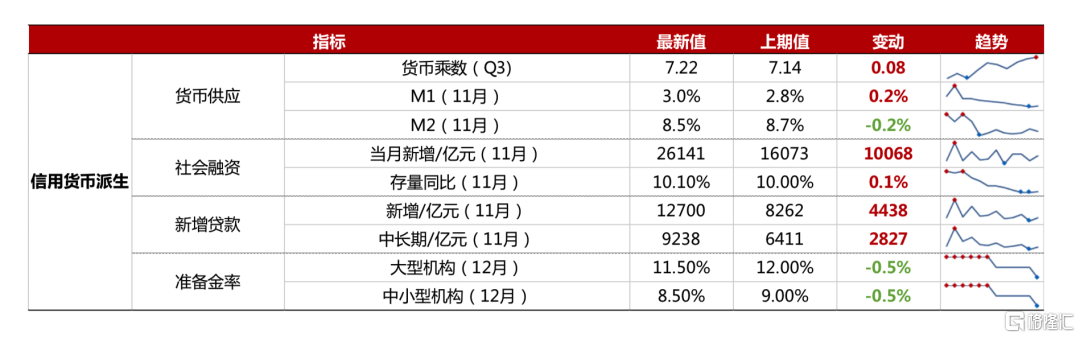

量指标:信用货币派生

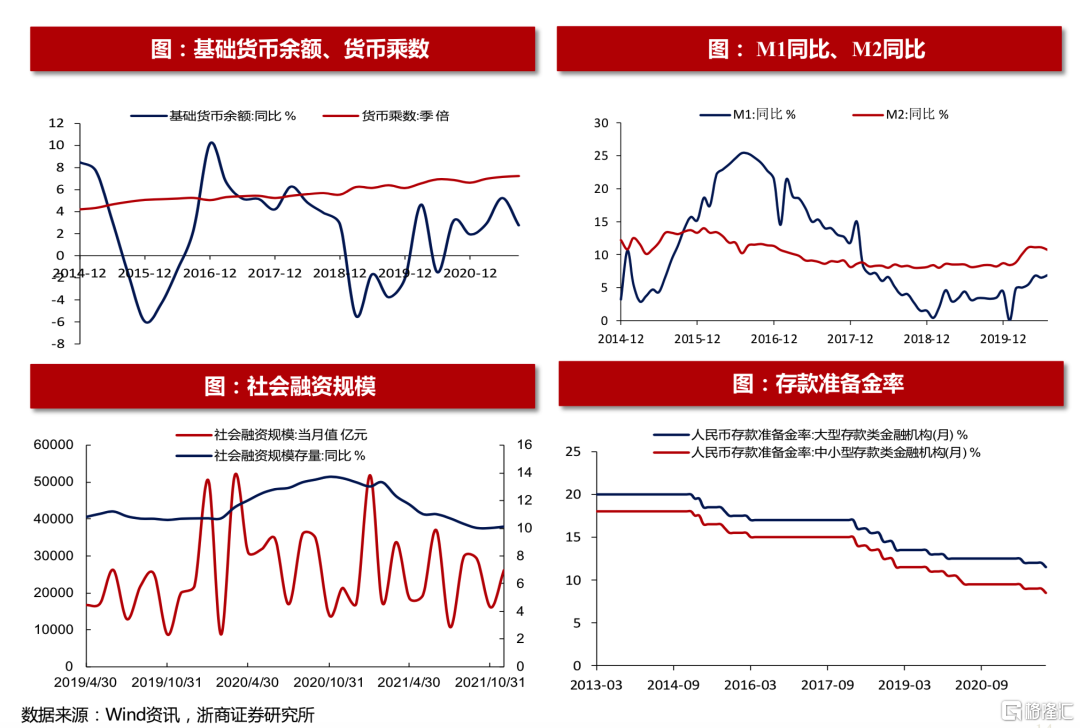

2021年Q3货币乘数为7.22,上升0.1。基础货币余额同比减少1.5%。

2021年11月M1同比增长3%,较上个月上升0.2个百分点。M2同比增长8.5%,较上个月下降0.2个百分点。

2021年12月存款准备金率下降。12月大型金融机构人民币存款准备金率为11.5%,中小型金融机构为8.5%。

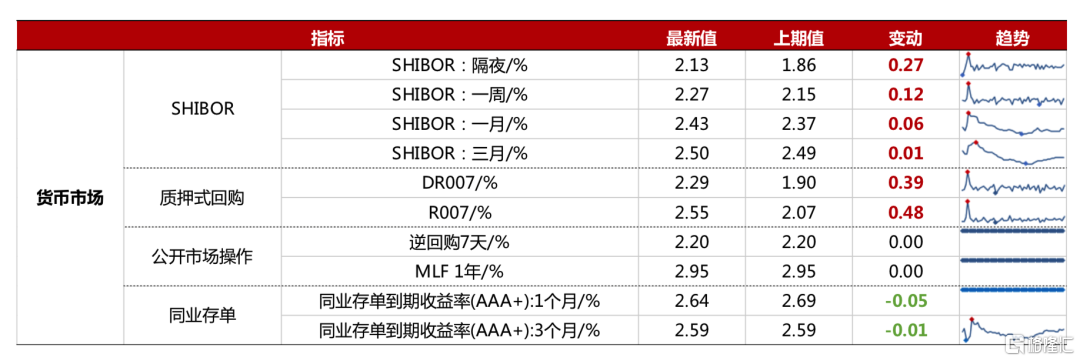

价指标:货币市场利率

上周SHIBOR隔夜/一周/一月利率分别为2.13%(+0.27%)、2.27%(+0.12%)、2.43%(+0.06%)。

上 周DR007/R007分别为2.29%(+0.39%)、2.55%(+0.48%)。同业存单(AAA+)1个月到期收益率为 2.64%(-0.05%), 同业存单(AAA+)3个月到期收益率为2.59%(-0.01%)。

价指标:债券市场利率

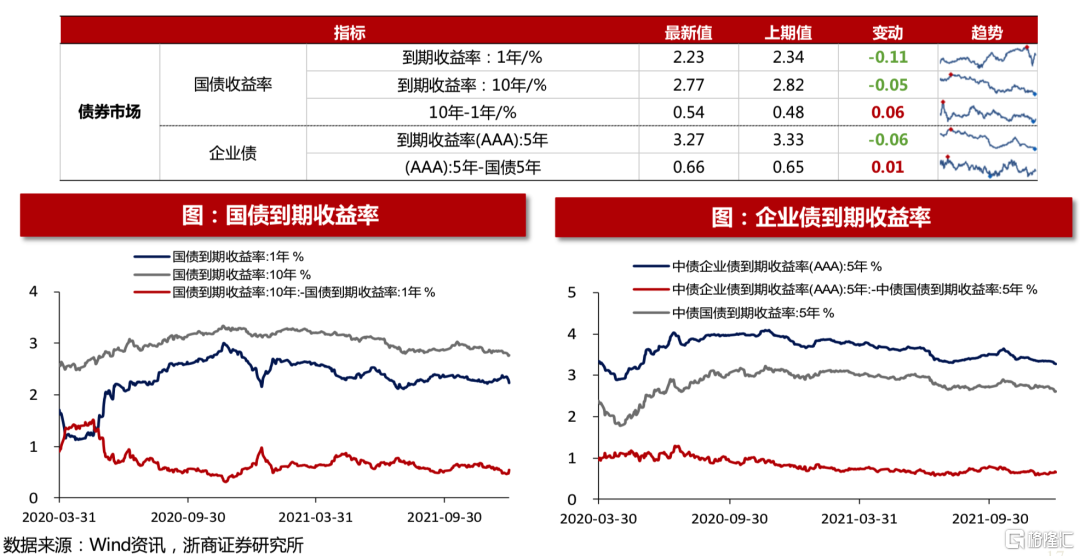

上周国债期限利差扩大。上周国债1年到期收益率为2.2%(-0.11%),10年到期收益率为2.8%(-0.05%) 。上周期限利差为0.54%(+0.06%)。

上周企业债到期收益率下降。上周企业债到期收益率(AAA)5年为3.27%(-0.06%)。

价指标:理财及贷款市场利率

上周理财产品预期年收益率上升。上周理财产品预期年收益率(3个月)为2.81%(+0.887%)。

本月贷款市场报价利率下滑。本月一年期LPR为3.8%(-0.05%),五年期LPR为4.65%(+0%)。

价指标:外汇市场

上周美元指数下降,人民币对美元贬值。上周美元指数为95.97(-0.2)。美元兑人民币即期汇率为6.37 (+0.003)。

A股市场资金面和情绪面

资金面:股票供给

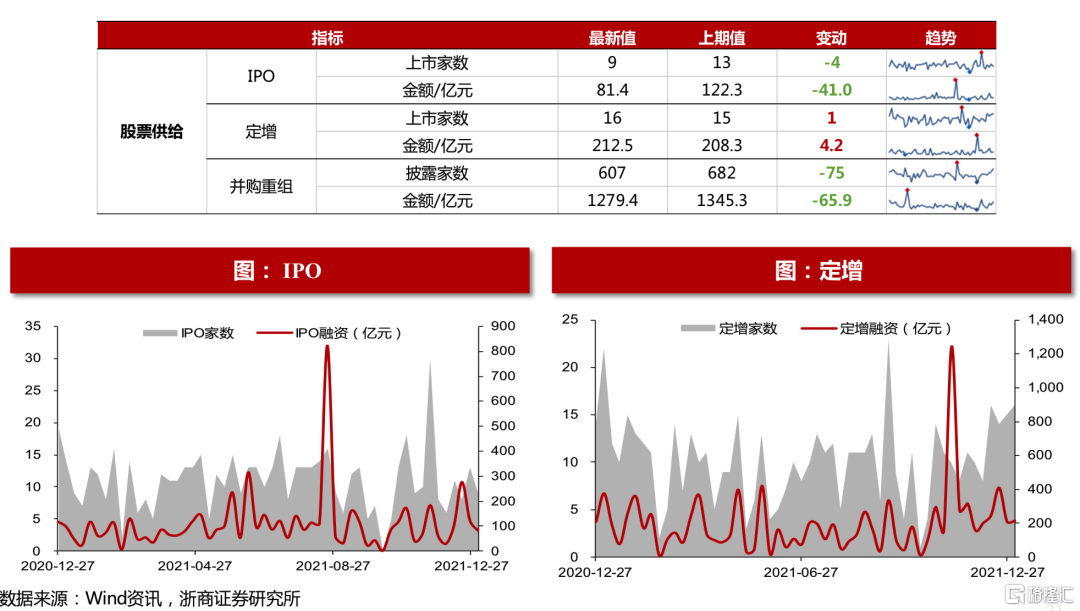

上周IPO上市家数减少,定增家数增加,并购重组家数减少。上周IPO上市有9家(-4家),金额81.4亿(- 41亿元)。定增有16家(+1家),金额212.5亿元(+4.2)亿元。并购重组有589家(-18家),金额 1864.1亿元(+584.6亿元)。

资金面:成交量和换手率

上周全A日均成交额下降。上周全A日均成交量为761.9亿股(-141.6亿股),成交额为10123.5亿元(- 745.4亿元)。

上周全A换手率下降。上周全A换手率为2.5%(-0.14%)。

上周A股净主动卖出。上周A股净主动卖出353.6亿元(+1314.7亿元)。

资金面:新增投资者和基金

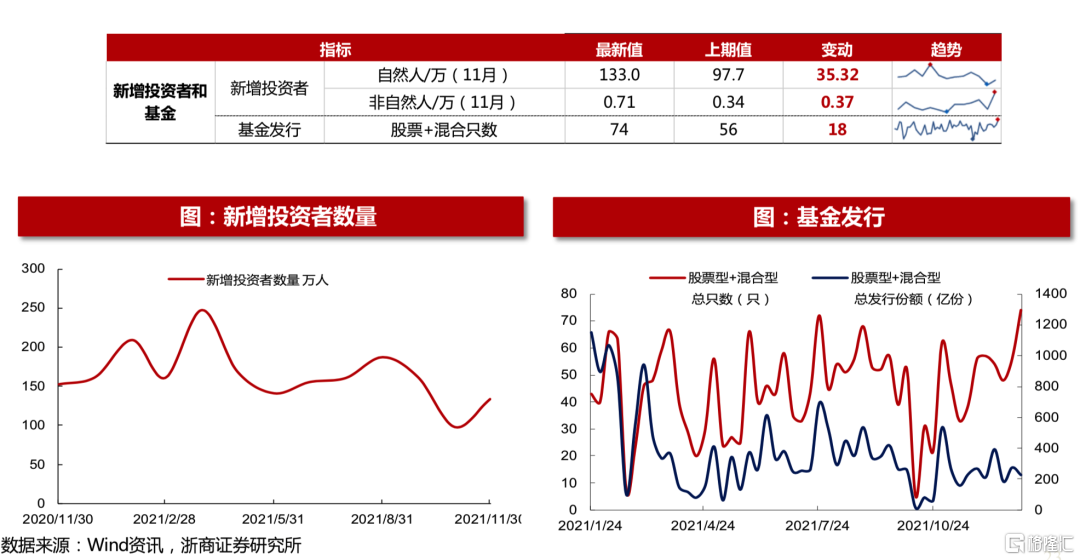

11月新增投资者数量增加。11月新增投资者中自然人为133.04万(+35.32万),非自然人为0.71万 (+0.37万)。上周股票型和混合型基金发行数量为74只,较前周增加18只。

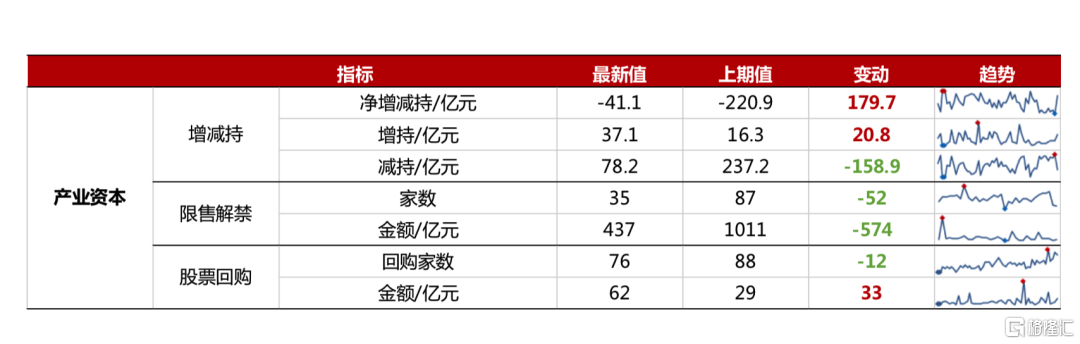

资金面:产业资本

上周产业资本净减持。上周产业资本增持37.1亿元(+20.8亿元),减持78.2亿元(-158.9亿元),净减持 41.1亿元(+179.7亿元)。

本周限售解禁家数减少。本周限售解禁家数为35家(-52家),金额为436.8亿元(-573.8亿元)。

上周股票回购家数减少。上周股票回购家数为76家(-12家),金额为61.6亿元(+32.9亿元)。

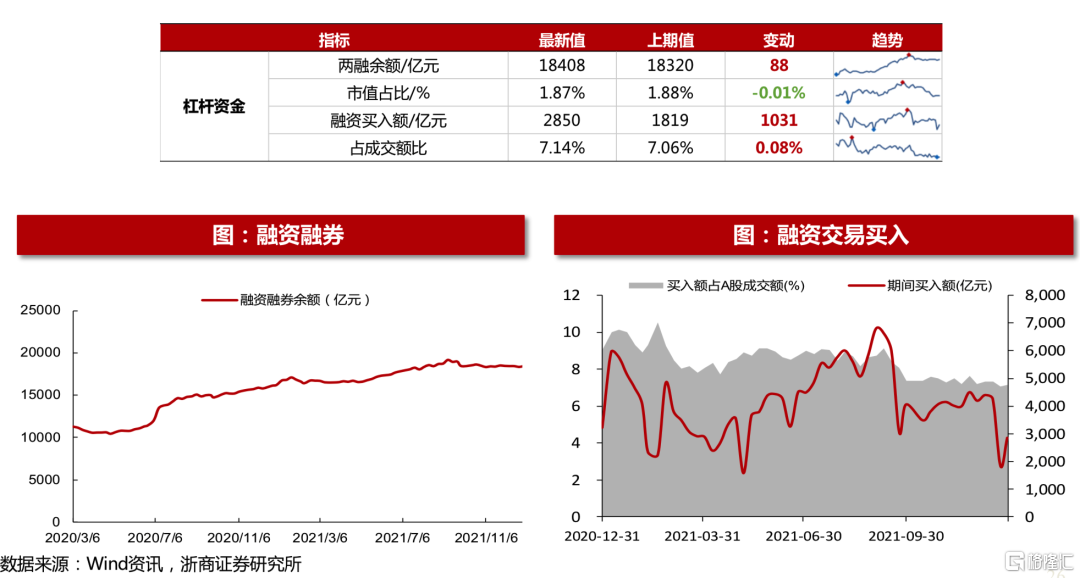

资金面:杠杆资金

上周两融余额上升。上周杠杆资金两融余额为18407.6亿元(+87.6亿元),市值占比为1.9%(-0.01%)。融资买入额2849.6亿元(+1030.7亿元),占成交额比重为7.1%(+0.1%)。

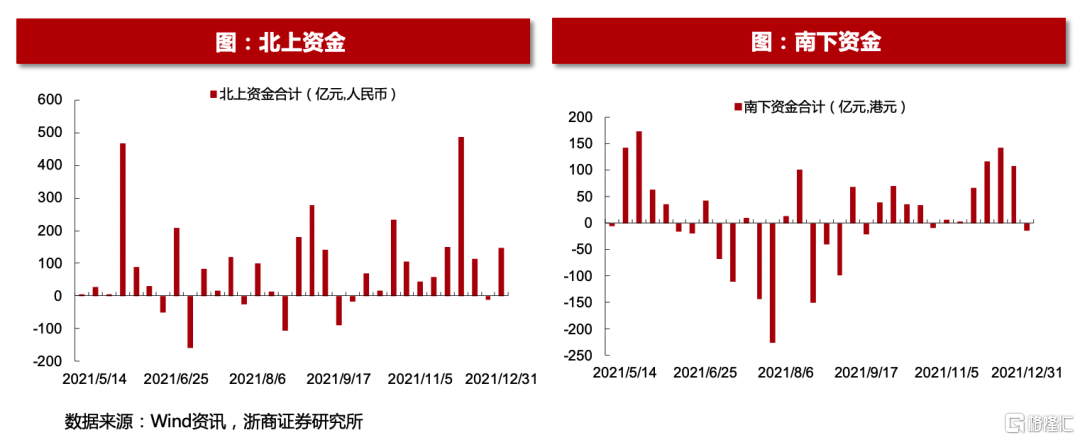

资金面:海外资金

上周北上资金净流入。上周北上资金净流入146.7亿元,较前一周流入增加158.9亿元。

上周北上资金净流入前十大个股分别为宁德时代(13.36亿元)、通威股份(7.6亿元)、兴业银行(5.93亿 元)、赣锋锂业(5.34亿元)、泸州老窖(4.58亿元)、万科A(3.99亿元)、招商银行(3.56亿元)、航 发动力(3.45亿元)、中国平安(2.81亿元)、兆易创新(2.74亿元)。

上周北上资金净流出前十大个股分别为立讯精密(-8.15亿元)、药明康德(-7.78亿元)、贵州茅台(- 7.52亿元)、凯莱英(-4.62亿元)、格力电器(-3.49亿元)、东方财富(-3.32亿元)、隆基股份(-2.93 亿元)、中远海控(-2.88亿元)、歌尔股份(-2.61亿元)、东方电缆(-1.69亿元)。

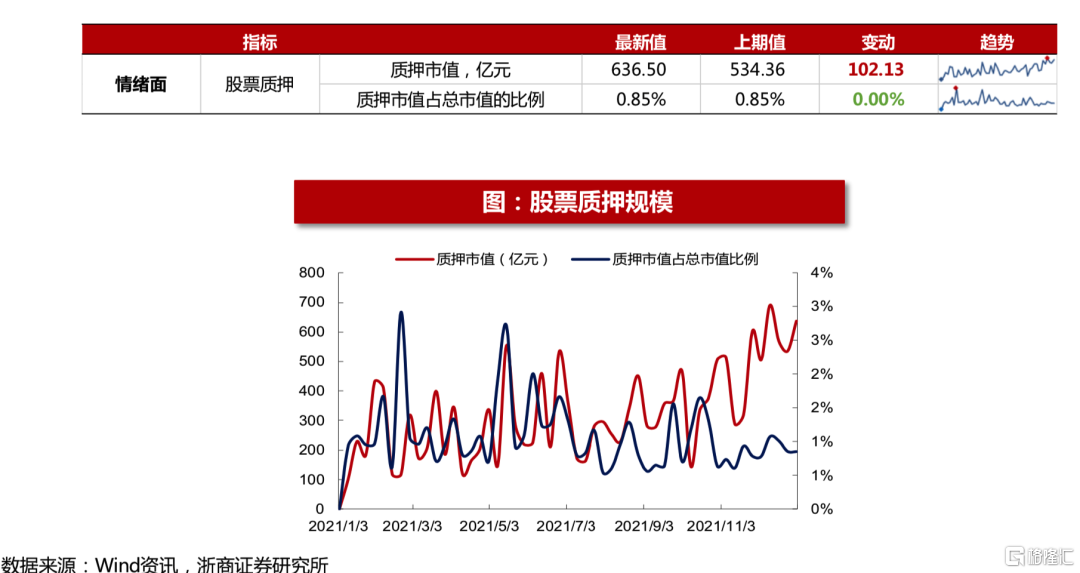

情绪面:股票质押

上周股票质押占总市值的比例下降。上周质押市值为636.5亿元(+102.13亿元),质押市值占总市值的比 例为0.85%(-0%)。

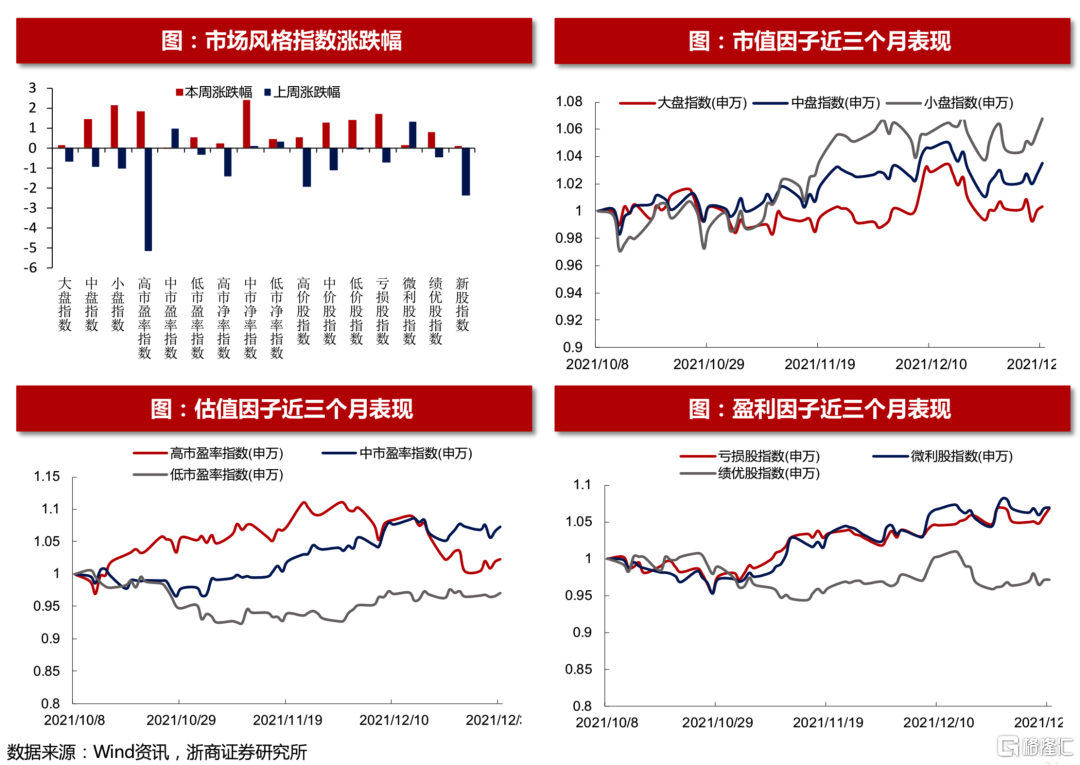

情绪面:市场风格变换

上周小盘指数、高PE指数、低价股指数、亏损股指数表现相对占优。上周市值风格中,大盘/中盘/小盘指数 涨跌幅分别为0.17%、1.44%、2.16%。PE风格中,高PE/中PE/低PE指数涨跌幅分别为1.85%、-0.04%、 0.55%。股价风格中,高价股/中价股/低价股指数的涨跌幅分别为0.54%、1.3%、1.4%。盈利风格中,亏损 股/微利股/绩优股指数的涨跌幅分别为1.7%、0.16%、0.82%。

A股市场估值

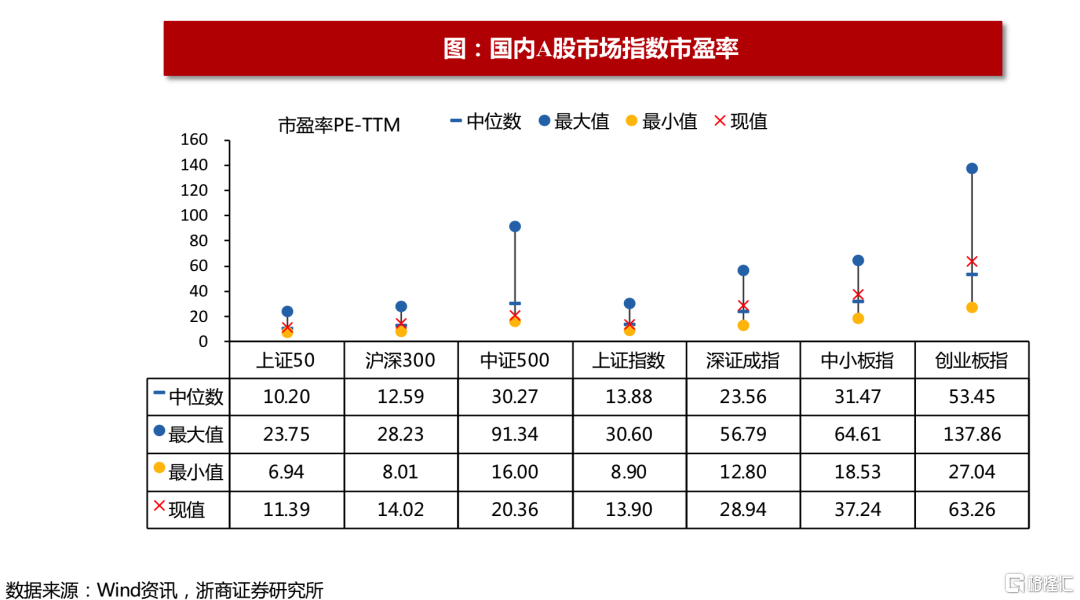

主要A股市场指数市盈率

上周上证50、沪深300、中证500、上证指数、深圳成指、中小板指、创业板指的市盈率分别为11.39、14.02 、20.36、13.9、28.94、37.24、63.26。过去十年分位数分别为79.7%、79.9%、5.8%、56.2%、71.1%、 90.1%、83.2%。

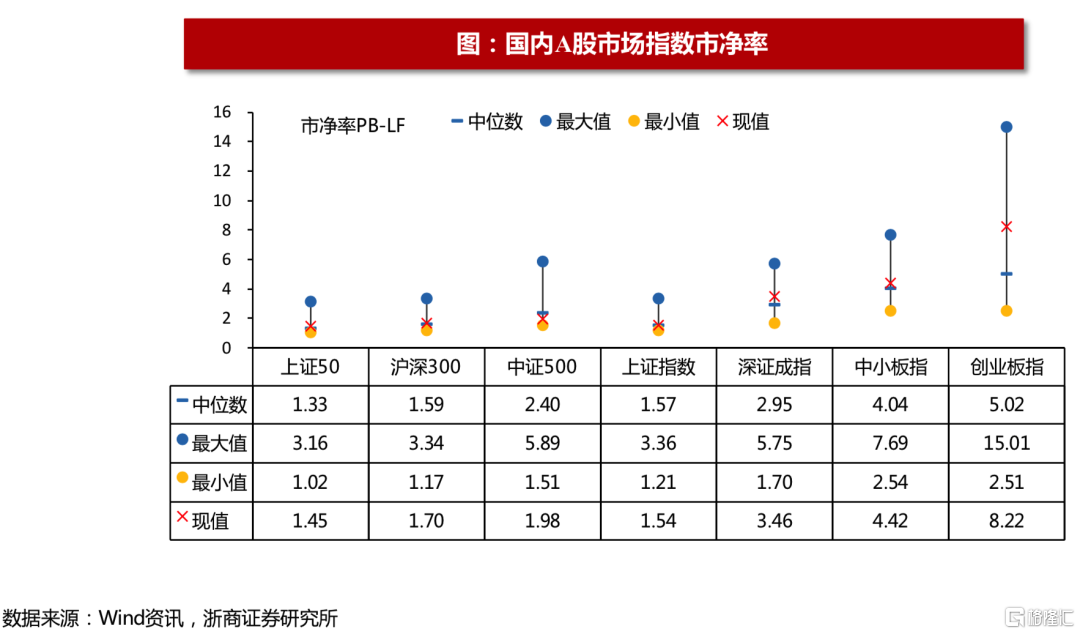

主要A股市场指数市净率

上周上证50、沪深300、中证500、上证指数、深圳成指、中小板指、创业板指的市净率分别为1.45、1.7、 1.98、1.54、3.46、4.42、8.22。过去十年分位数分别为71.9%、76.8%、19.4%、50.7%、87.2%、78%、 87.6%。

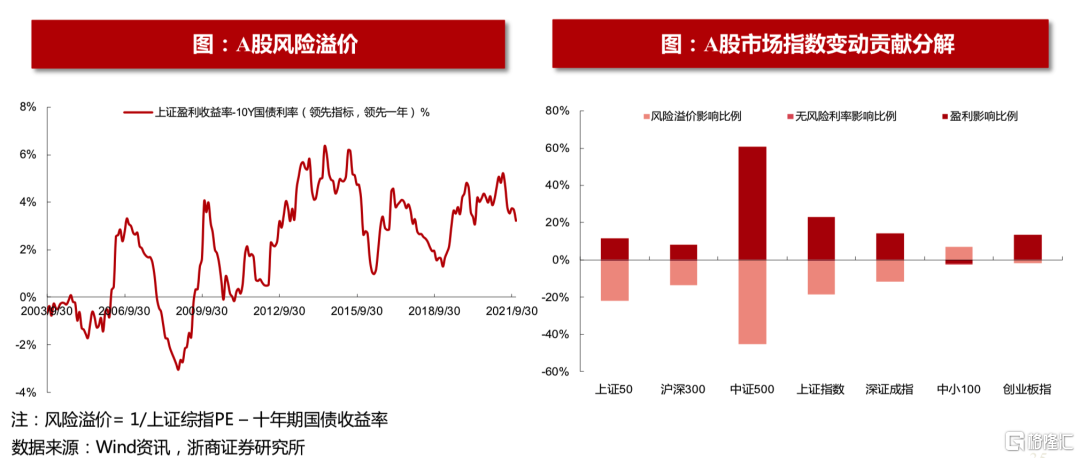

年初以来主要A股市场指数的驱动因素拆分

今年以来上证50、沪深300、中证500、上证指数、深圳成指、中小板指、创业板指涨跌幅受盈利影响的比例 分别为11.77%、8.31%、60.63%、23.14%、14.28%、-2.18%、13.61%,受无风险利率影响的比例分别为- 0.53%、-0.43%、-0.32%、-0.5%、-0.23%、-0.17%、-0.1%,受风险溢价影响的比例分别为-21.3%、-13.08%、-44.72%、-17.84%、-11.38%、6.97%、-1.49%。

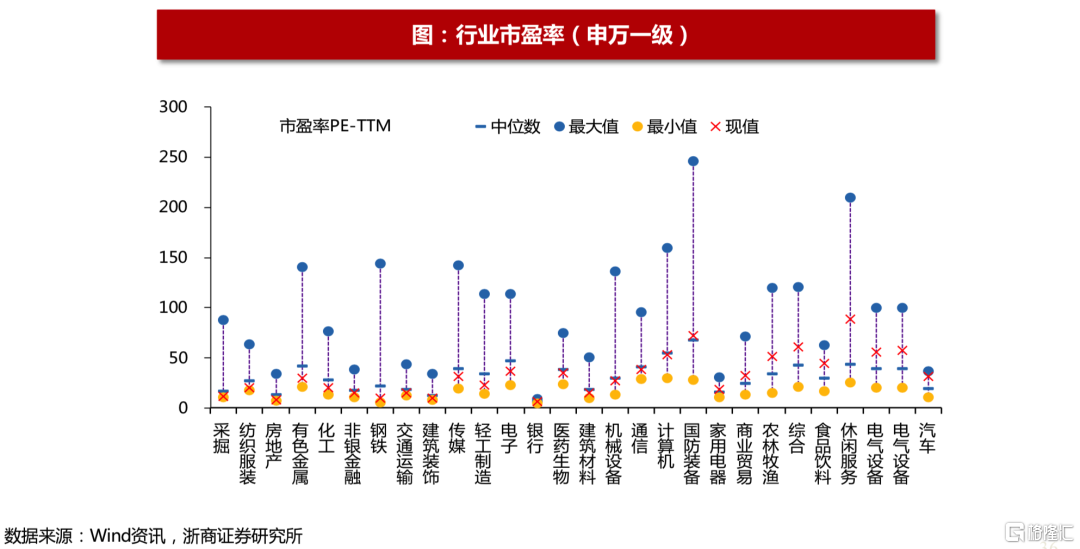

申万一级行业市盈率

上周市盈率分位数(十年)较低的行业有采掘 (3.2%)、纺织服装 (6.3%)、房地产 (7.8%)、有色金属 (11.8%) 、化工 (15.7%),市盈率分位数(十年)较高的行业有汽车 (95.1%)、电气设备 (95.1%)、电气设备 (93%)、 休闲服务 (90.3%)、食品饮料 (89%)。

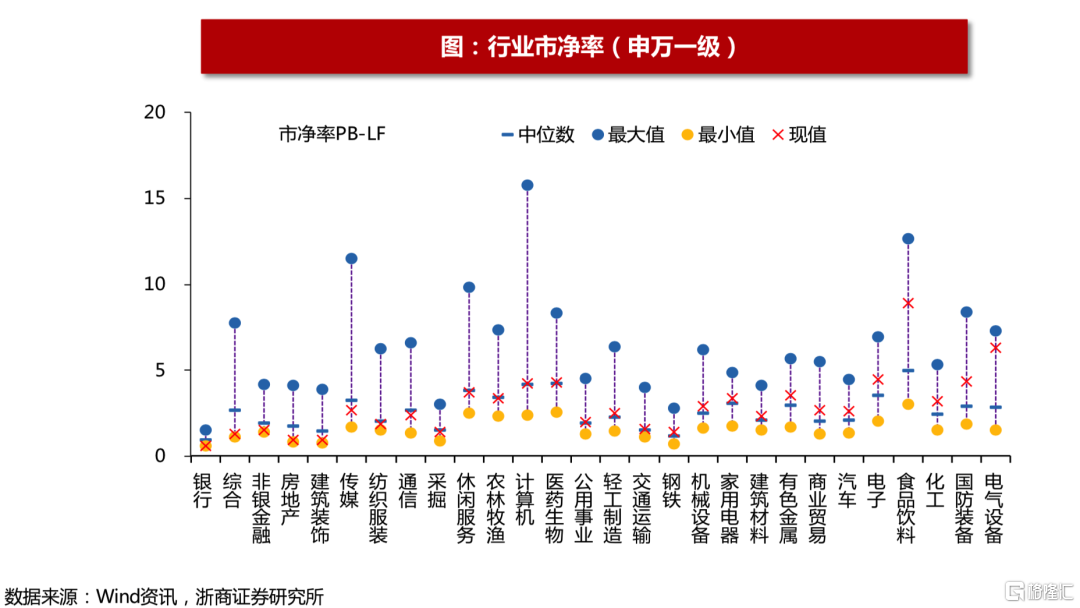

申万一级行业市净率

上周市净率分位数(十年)较低的行业有银行 (0%)、综合 (1.9%)、非银金融 (3.7%)、房地产 (4.4%)、建筑 装饰 (15.1%),市净率分位数(十年)较高的行业有电气设备 (98.7%)、国防装备 (91.8%)、化工 (90.7%)、 食品饮料 (89.4%)、电子 (87.2%)。

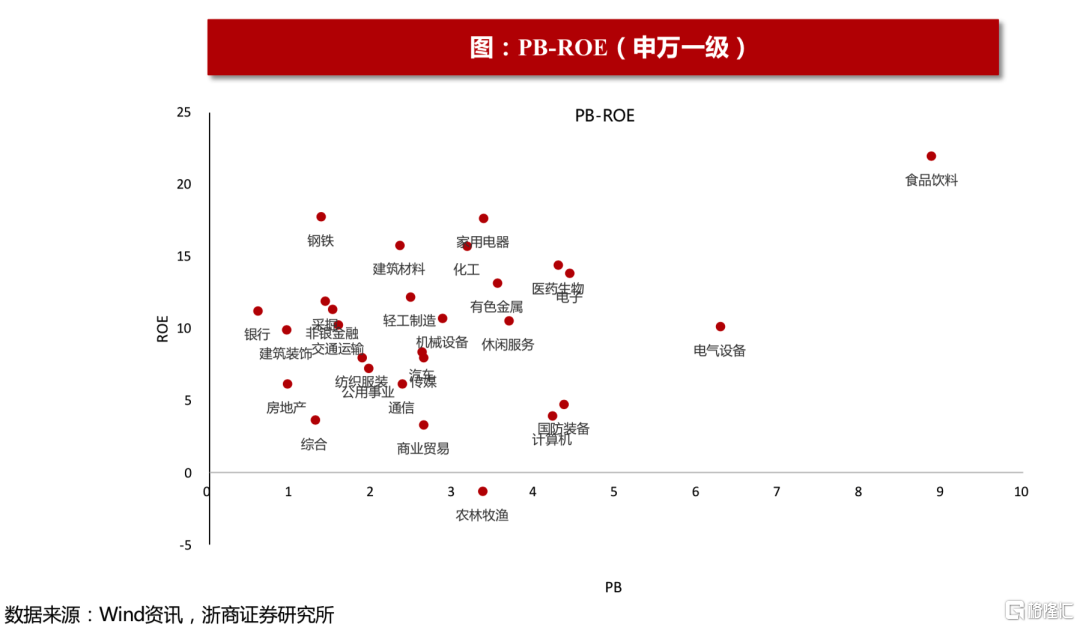

申万一级行业PB-ROE

从PB-ROE的角度来看,上周估值水平远低于盈利能力的行业分别为银行、钢铁、建筑装饰、采掘、非银金融 、建筑材料、房地产、交通运输、家用电器、化工。

全球市场估值

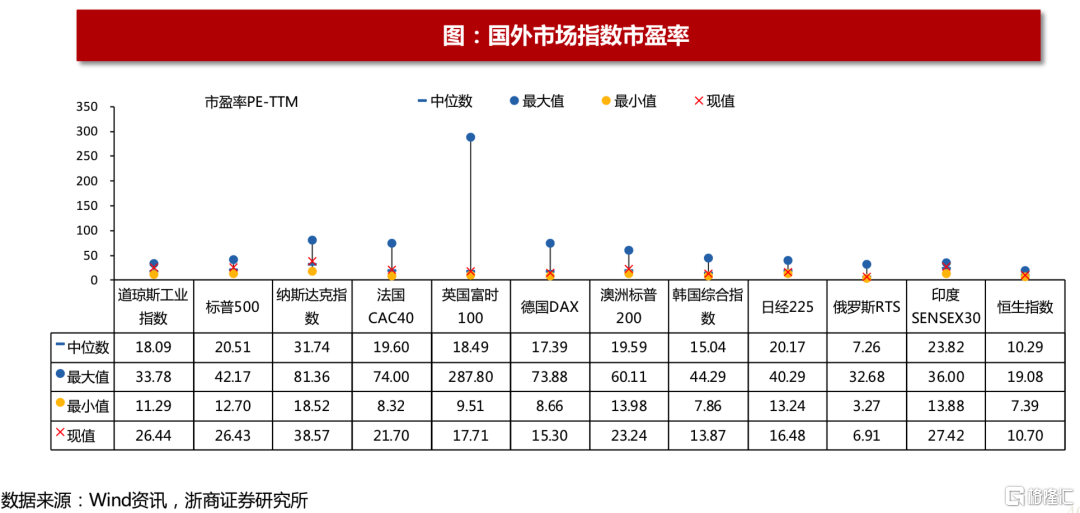

全球股票市场的市盈率

上周道琼斯工业指数、标普500、纳斯达克指数、法国CAC40、英国富时100、德国DAX、澳洲标普200、韩 国综合指数、日经225、俄罗斯RTS、印度SENSEX30、恒生指数的市盈率分别为26.44、26.43、38.57、 21.7、17.71、15.3、23.24、13.87、16.48、6.91、27.42、10.7。过去十年分位数分别为89.3%、86.9%、 75.9%、62%、41.5%、27%、67.5%、32.9%、16.3%、42.9%、72.3%、62.2%。

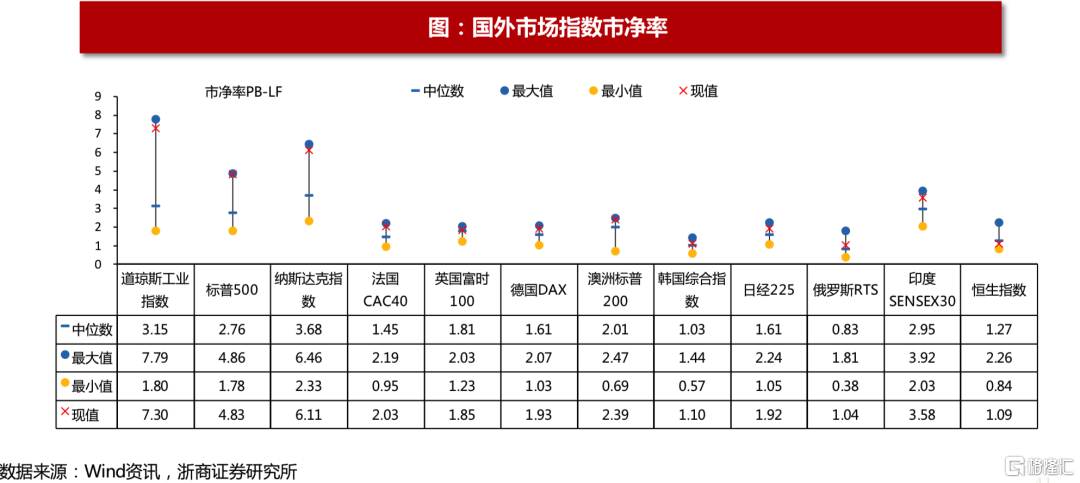

全球股票市场的市净率

上周道琼斯工业指数、标普500、纳斯达克指数、法国CAC40、英国富时100、德国DAX、澳洲标普200、韩 国综合指数、日经225、俄罗斯RTS、印度SENSEX30、恒生指数的市净率分别为7.3、4.83、6.11、2.03、 1.93、2.39、1.1、1.1、1.92、1.04、3.58、1.09。过去十年分位数分别为99.7%、99.8%、94.9%、99.6% 、65.4%、96.8%、95.7%、85.4%、92.4%、82.2%、92.3%、24.4%。

风险提示

1. 流动性出现较大的波动

2. 历史估值不具备参考意义