下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

磷是第一个从有机体中取得的元素,它的发现颇具传奇色彩。

1669年,一位叫波兰特的德国商人痴迷于炼金术,并已经达到了几乎“癫狂”的状态。他曾听说从尿液中可以制得黄金,于是便用尿液做起了大量实验,希望能够找到金子。

在某一次实验中,他将砂、木炭、石灰等和尿混合,加热蒸馏,竟然意外获得了一种十分美丽的物质,甚至能够在黑暗的地方放出闪烁的亮光。于是波兰特给它取了个名字,叫做“冷光”,这就是磷。

最早,磷被应用于制作火柴,后被应用于化肥之中,时至今日,磷肥依然是磷矿的主要下游应用。化肥为磷化工企业提供了庞大的应用场景,但它也犹如一个笼子困住了磷化工企业的发展。

如何突破磷肥的应用场景,找到新的增长点成为磷化工企业一直在探索的事情。

在此之前,磷化工企业的很多次尝试都并不成功,直至新能源风潮的来袭,磷从基础化工原料一跃成为资本市场上最为炙手可热的电池材料之一,磷化工企业借助磷酸铁锂的的需求迅速逆袭。

可以说,新能源汽车对于磷酸铁锂的需求,给磷化工企业提供了一个千载难逢的发展良机。基于此,很多磷化工企业开始不满足仅担当一个上游矿石和浅加工材料供应商,逐渐开始向行业中游迈进,大笔投资布局磷酸铁锂正极材料前驱体磷酸铁,或直接布局磷酸铁锂。

对于磷化工企业来说,这次跨界,将是一场相对安全的“逆天改命”。败了,影响不算大,磷酸铁锂市场始终需要磷矿石。如若是胜利,磷化工企业将完成从基础化工向电池材料的跃进,这也将彻底改变目前磷酸铁锂的市场格局。

/ 01 /

磷的复兴

转型,一直都是磷化工企业的核心诉求,但始终没有好的方向。直至磷酸铁锂的出现,才正式让磷这种传统化工原料得以复兴,并重新成为市场的焦点。

磷,是一种稀缺且不可再生的资源。

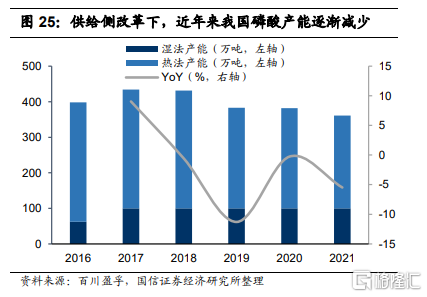

在我国,磷矿储量大但富矿少,主要分布在贵州、湖北、云南和四川四个省份,开采使用难度较大,同时下游化肥、农药需求稳定增长,事关粮食安全。因此在2016年被列入战略性矿产目录。

长期以来,磷矿石主要下游应用即是磷肥,占据8成左右,其他应用市场相对较小。在加工过程中,磷化工企业首先将磷矿石制成磷酸,然后再加工成其他的磷化工产品。

按照工艺不同,磷酸的制备有湿法和热法两种工艺。其中,湿法制磷酸成本比热法低,目前占据主导地位。

由于磷化工本身属于高污染行业,无论是湿法磷酸还是热法磷酸都会生产污染物。在行业发展早期,大量磷化工企业发展模式较为粗犷,污染问题频发。

随着2019年以来国家和地方环保政策的持续出台,安全环保监管力度持续加大,限制了磷矿资源的过度开采。磷化工产能被严格限制,大量小规模企业出清,整个市场呈现存量博弈状态。

如此背景下,磷化工企业都将转型当做是未来发展的方向。在新能源来袭之前,精细化工是磷化工企业们选择的转型方向。如磷化工巨头云天化选择生产销售黄磷、饲料级磷酸氢钙、聚甲醛、季戊四醇等化工产品;兴发集团推进磷硅盐协同,进入有机硅和湿电子化学品等领域。

但比起化肥及农药主业来说,这些精细化工产品体量小,增长慢,并不足以支持企业进行转型升级。在2019年,云天化化肥主业营收高达172.80亿,而聚甲醇、饲料级磷酸氢钙和黄磷三大精细化工产品合计营收仅24亿左右。

显而易见,精细化工不足以从本质扭转磷化工企业的价值,他们迫切需要寻找到一个新的转型方向。

磷酸铁锂的爆发让磷化工巨头终于找到了方向。

虽然磷酸铁锂能量密度较低,但安全性高,循环性能更好,成本更低。在主打性价比的电动汽车市场上有着更高市占率,同时在不注重电池包体积的电动货车、电动船舶领域有着巨大优势,也是注重安全的储能场景的首选电化学电池。

尽管目前磷酸铁锂市场规模远不如传统磷肥场景那么大,但增长潜力十足。

数据显示,2020年中国磷酸铁锂正极材料出货量仅12.4万吨,市场规模约45亿元。而在今年,虽暂无整体市场数据,但仅德方纳米一家,前三季度磷酸铁锂材料收入即达到了22.71亿元,同比增长接近3倍。

磷酸铁锂正是磷化工企业进行绿色高质量转型的最佳方向,激活了市场对于磷化工行业的关注,它已经成为决定磷化工企业发展的胜负手。

/ 02 /

一场来自磷化工企业的降维冲击

除了转型升级的要求外,部分磷化工企业开始跨界磷酸铁锂,希望以此将利益最大化。

商业层面而言,加工越是初级,产品附加值就越低。以往,磷化工企业主要产品是化肥。据东吴证券测算,在传统农肥领域,单吨农肥磷酸一铵需要磷矿石约1.75吨,单吨磷矿可产生利润仅约172元。

但在转型生产磷酸铁锂后,磷酸铁锂磷矿石单耗约2.26吨,根据2021上半年市场均价,单吨磷酸铁锂的行业利润约4439元,由此单吨磷矿石对应1964元的附加值。虽未进行成本拆解,但仍可以看到的是,转型磷酸铁锂能够带来农肥数倍以上的收益。

对于磷化工企业来说,跨界磷酸铁锂有望带动磷矿石附加值提升。而从另一个角度看,在磷酸铁锂竞争赛道上,磷化工企业把控上游,有着极大的成本竞争优势。

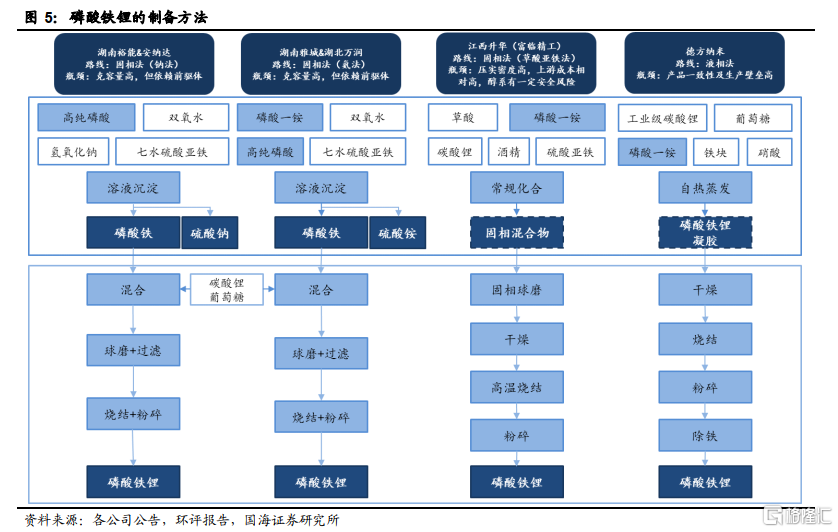

目前,磷酸铁锂正极材料制备方法大致有四种:固相法铵法、固相法钠法、固相法草酸亚铁法以及德方纳米的液相法。其中,前两种固相法以磷酸铁为前驱体,工艺成熟可控,且产品具有较高的压实密度,是目前使用最广泛的磷酸铁锂生产方法

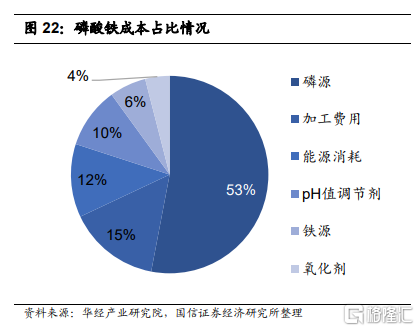

但无论哪种方法,磷酸铁锂的制备均需要磷源、铁源和碳酸锂。其中,磷源是最主要的成本构成,因此磷化工巨头生产磷酸铁或磷酸铁锂,从磷源上就具备了成本优势。

以今年上半年均价计算,固相法铵法下制备磷酸铁所需磷源(磷酸一铵+磷酸)成本达到了3260元,在材料成本中占比56%,占磷酸铁总成本的33%。若自有磷矿石,仅磷酸一铵一项,磷化工企业生产单吨磷酸铁就具备约900元的成本优势。

在铁源上,由于湿法磷酸生产中需要大量使用硫酸,因此往往配备有大规模的硫磺制酸或者硫铁矿制酸装置。若硫铁矿制酸,则可以得到成本低廉的含铁量60%左右的黑渣,充分利用后可以极低的成本制备硫酸亚铁。此外,磷化工企业往往和钛白粉企业保持较近距离,这使得磷化工企业可以直接购买钛白粉企业副产硫酸亚铁。

综合来看,磷化工企业跨界布局磷酸铁或磷酸铁锂,能够在提升磷矿石附加值的同时,实现了巨大的成本优势。

这也使得磷化工巨头们有能力与目前的磷酸铁锂厂商们同场竞技,甚至比它们更有优势,并可能直接冲击现有的磷酸铁锂正极格局。

/ 03 /

“手里有矿,心中不慌”的跨界鲶鱼

仅从目前的产能规划来看,磷化工企业的介入,已经极大地改变了磷酸铁锂产能格局。

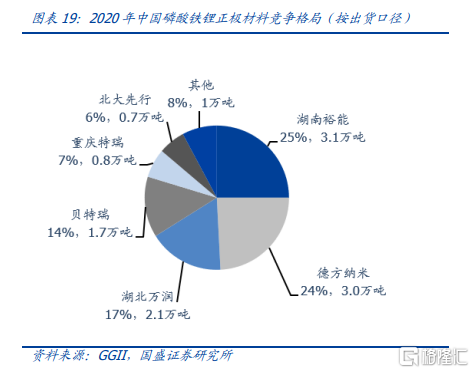

实际上,由于新能源汽车市场起步较晚,目前磷酸铁锂格局尚未稳固,市场集中度较为分散。以高工锂电统计数据看,在2020年,按出货口径统计湖南裕能、德方纳米、湖北万润市场占有率分别为25%、24%和17%,产出差距并不大。

进入2021年,这些磷酸铁锂厂商纷纷启动“大扩产”规划。龙头企业湖南裕能2020年产能仅2.94万吨。但在今年,其宣布的产能扩产计划中磷酸铁锂产能已达82万吨(不完全统计);德方纳米同样如此,2020年磷酸铁锂产能3.86万吨,今年1-9月产能达6.60万吨,规划中磷酸铁锂的产能达29万吨。

如此大规模的扩产,其背后是因为传统磷酸铁锂厂商已经感受到了来自于上游的“危机”。

磷化工龙头云天化计划斥资72.86亿元在云南省安宁市投建50万吨/年磷酸铁电池新材料前驱体及配套项目;湖北宜化则是和宁德时代合作,拟共同建设及运营30万吨/年磷酸铁项目;川恒股份与欣旺达合作,将建设60万吨/年电池用磷酸铁生产线;新洋丰计划建设年产20万吨磷酸铁及上游配套项目……

虽然这些项目距离落地仍需很长时间,但从中不难看出,磷酸铁锂产能格局极有可能被磷化工企业所颠覆的,这也是市场看重磷化工企业的逻辑。

未来,磷化工企业的逻辑,最关键因素即在于两点:第一,磷酸铁锂市场需求实现超预期发展;第二,磷化工企业磷酸铁或磷酸铁锂产能尽快落地。对于磷化工巨头来说,这是一场比拼成本与规模的竞争。

至于行业担忧的磷酸铁锂正极材料产能过剩问题,磷化工企业属实是“手里有矿,心中不慌”。

磷酸铁锂产业源头即是磷矿石、铁矿和锂矿,其中磷矿基本都掌握在磷化工企业手中,电池材料厂商无论是购买磷矿石还是磷酸,都绕不过磷化工企业。更重要的是,未来磷矿或许也会参照钢铁、稀土等进行产业整合,磷矿产能集中于几个行业龙头手中。

这样一来,即便是未来磷酸铁锂产能过剩,磷化工企业相比磷酸铁锂电池材料厂商面临的成本压力也更小。

总体来看,面对来势汹汹的磷化工企业,目前湖南裕能、德方纳米等磷酸铁锂材料厂商最大的优势便是技术壁垒。

但从技术层面来讲,磷酸铁或磷酸铁锂制造壁垒并不是牢不可破。我们很快将看到,在成本和规模优势下,磷化工这条跨界的“鲶鱼”终将搅动磷酸铁锂这个快速增长的蓝海市场。