下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

新型变异毒株奥密克戎继续在全球范围内扩散。多国奥密克戎的变种比例已达8%以上,英国已经出现了一名因感染奥密克戎死亡的病例,而国内也相继在天津和广州各确诊一名境外输入奥密克戎的病例。

奥密克戎的来势汹汹,让市场对于经济稳增长的预期又蒙上一层阴影。但同时,颓靡许久的疫苗股们却又因此收益。

从今年6月高位至12月初,国内明星疫苗股康希诺在A股中已大幅回撤逾67%,市值跌去逾1388亿元。近日,因奥密克戎来袭,股价已持续一周上扬,累计涨幅达29%。今日,公司更是迎来大涨,A股盘中一度涨逾15%,H股盘中一度涨逾12%。

01

多重消息利好

康希诺近期的持续大涨,主要是来自消息面上的利好。

今日,Aerogen(爱尔兰戈尔韦)和康希诺生物宣布,双方就康希诺生物旗下全球首款吸入给药新型冠状病毒疫苗Convidecia采用Aerogen专有振动式网孔气雾剂给药技术实现吸入给药达成开发和商业供货合作伙伴关系。

据悉,该雾化疫苗通过给药杯直接吸入患者气道。该途径模仿新冠病毒的自然感染通路,并可能通过产生粘膜免疫带来额外收益。

有效性方面,康希诺开展的3期临床试验中期结果显示,Convidecia单剂接种14天后,预防重症疾病的有效性为95.47%。

此外,在四天前举行的2021年大湾区科学论坛上,钟南山院士展示重组新冠疫苗序贯加强后抗体水平变化数据,介绍接种重组疫苗加强剂的人群显著高于接种灭活疫苗的人群;而在另一组试验中,接种两种灭活疫苗3-6个月后用康希诺疫苗加强,抗体会升高约200倍。

加之,康希诺声称,目前公司正在开展针对奥密克戎变异株的新冠疫苗开发工作。一旦发现有逃逸疫苗保护力的突变株出现,可迅速研制生产出针对新病毒株的产品。重组新型冠状病毒疫苗日前也已经实现量产下线。

多重利好消息叠加,导致康希诺近期的大涨行情。

此前,市场对于康希诺腺病毒载体疫苗一直有较多顾虑。一方面是产能不足,另一方面则是不同技术路线的产能是否能接受混打。

康希诺自上市之日起便备受瞩目,其旗下腺病毒载体疫苗“克威莎”此前在研发上也是明星一般的存在。技术路线上,与传统灭活病毒不同,康希诺是国内唯一一家走腺病毒路线的新冠疫苗公司。该技术路线具有无需操作感染性病毒,安全性高;可诱发细胞免疫,载体可发挥佐剂效应增强免疫左右的优势。

同时,在研发进度上,康希诺的“克威莎”在世界范围内率先进入了二期临床试验阶段。并且正是这一款疫苗最先开启出口谈判,让上市不久管线也并不丰富的康希诺成功扭亏为盈。

但在研发上的优势,并没有让康希诺在之后的接种上拔得头筹。腺病毒载体技术虽然有利于提高重症保护率,但因为在注射后又诱发血栓的风险,引发了市场对于康希诺旗下腺病毒载体疫苗的担忧。此前阿斯利康与强生的腺病毒疫苗均出现较为严重的血栓现象,不得不被多国叫停接种。

更为致命的是,腺病毒载体技术在国内较为前沿,且生产工艺要求也较高,没有能够与之匹配的产能,也成为了康希诺的掣肘。

与之相比,早已成熟运用的灭活疫苗技术,在产能上占据了先天优势,可利用此前就已有的产能,而腺病毒载体技术却需要新建产能基地。受此影响,国内率先接种的疫苗反而是以国药、科兴生物、康泰生物为代表的灭活疫苗。

康希诺起了个大早,却赶了个晚集。在其上市接种时,市场上普遍已经打上了第一剂灭活疫苗。而不同技术路线的新冠疫苗不得混打,在灭活疫苗已经占据国内较大市场份额的前提下,也让康希诺失去了后面的增量市场。

如今,中检院检测结果显示,针对奥密克戎 “混打”疫苗比打三针灭活疫苗抗体高十倍,钟南山等专家也提出采用不同疫苗的序贯接种会具有更好的保护效果。这意味着,此前因为不能混打而无法为康希诺带来新增量的逻辑被打破。

康希诺生物旗下吸入给药新型冠状病毒疫苗Convidecia也新进展,也对公司产能有所帮助。因吸入给药新型冠状病毒疫苗在所需剂量上仅为普通注射型疫苗的五分之一,如果真的获批上市,将有望为康希诺疫苗提升4倍的产能。

02

反弹还是反转

康希诺此番持续一周的大涨行情,实属不多见,但如若说康希诺就此走出股价放量下跌的泥淖,还为时尚早。

一来,关于钟南山等专家提出的,采用不同疫苗的序贯接种具有更好的保护效果,仍然在持续研究中,国内目前仍然没有相应的具体明文实施,一切只是消息面上的预期。

二来,吸入式疫苗固然在产能提升上对康希诺有所帮助,但距离其真正商业化仍然有一定时间距离。

早在今年7月份,康希诺与陈薇院士团队合作研发的雾化吸入型疫苗就已经在全球知名医学学术期刊《柳叶刀》上发表临床试验结果。在试验结果发表后数日,康希诺也曾如近期一般持续大涨。随着消息面带来的利好情绪逐渐消化,加之康希诺股东上海礼安、苏州礼泰的大幅减持近37亿元,康希诺的股价又开始放量大跌。

此番持续大涨,更多是消息面上带来的利好预期。回归到公司的主营业务上,可以发现,管线单薄的康希诺对于新冠疫苗的依赖。

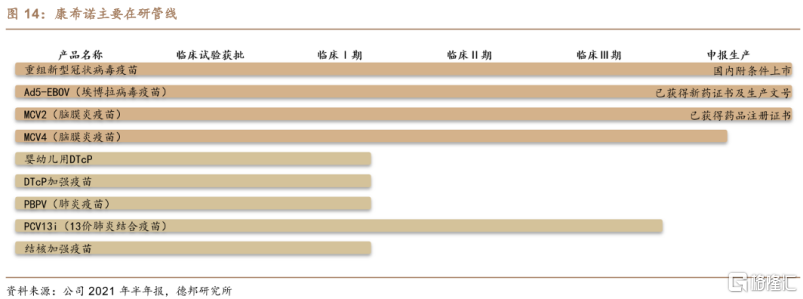

从业务构成上来看,康希诺主要在研管线除了新冠疫苗外,还有埃博拉病毒疫苗、脑膜炎疫苗、肺炎疫苗、婴幼儿用DTcP及加强疫苗和结核加强疫苗等。

目前仅有新冠疫苗在国内附加条件上市,埃博拉病毒疫苗已获得新药证书及生产文号,但仍未实现大规模生产,且就需求而言无法与新冠疫苗相提并论。其MCV2脑膜炎疫苗则已获得新品注册证书。

此前,市场对于康希诺旗下的脑膜炎疫苗也有一定的期待。MCV2疫苗是一种多糖结合疫苗,主要用于预防球菌性脑膜炎这一人类主要的急性呼吸道传染病。此前国内主要以多糖疫苗为主,但MCV2这类多糖结合疫苗效力要比多糖疫苗要强,因此在国内产生了替代需求,目前已被纳入安徽省免疫规划。

不过,就这一细分赛道而言,康希诺面临的竞争格局也颇为严峻。国内的沃森生物、智飞生物、罗益生物与祥瑞生物已经抢先一步上市了MCV2脑膜炎疫苗,后来者康希诺想要分得一杯羹并没有想象中那么容易。

脑膜炎球菌四价结合疫苗MCV4则是被公司看重的又一款疫苗,目前仍然在申请生产阶段,国内还未有公司将其商业化。

康希诺三季报显示,公司前三季度实现营收30.86亿元,同比暴增54286.51%;实现归母净利润13.34亿元,同比暴增858.36%。而这份业绩大增的背后,全都仰仗唯一实现商业化的新型冠状疫苗业务。可以说,康希诺的业绩与股价双升,主要是依赖新冠疫情的红利。

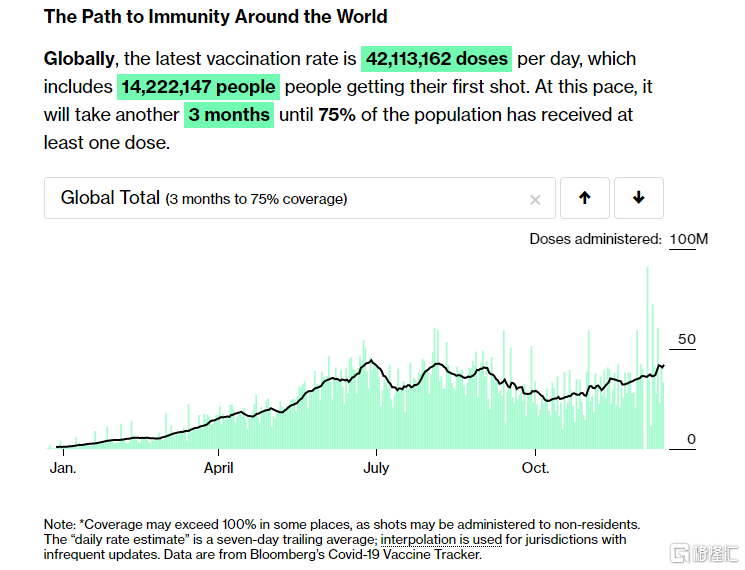

彭博最新数据显示,目前全球184个国家已经共计接种超过85.3亿剂次新冠疫苗,平均每100人接种111剂次。按此预计,再过3个月,全球第一剂新冠疫苗接种率将达到75%。

在全球新冠疫苗接种率即将达到较高水平的情况下,留给康希诺的海外市场也并不像疫情初始爆发阶段那样广阔。加之,康希诺产能上的不足,也局限了海外市场的发展。

这点从业绩上也可看出,公司第三季度收入为10.24亿元,同比增长62.19倍;季内纯利3.96亿元,按年扭亏为盈。但公司的主要收入来源、重组新型冠状病毒疫苗“克威莎”第三季收入环比却下跌35.77%。

更重要的是,随着国外的默沙东、辉瑞,国内的腾盛博药相继称已研制出新冠特效药,各国对于新冠疫苗加强针是否需要接种,仍未有明确表态。

03

结语

上市后,康希诺在A股股价累涨116%,在H股股价更是累计暴涨1163%。基于对旗下新冠疫苗的高预期,市场也充分给予了高股价。但从业务来看,康希诺的根基并不牢固。产品管线过于单薄,盈利来源依赖于新冠疫苗业务,抗跌能力也不如沃森生物、智飞生物等更为老牌的疫苗公司。可以说,康希诺的崛起与疫情息息相关。

新型变异病毒奥密克戎的强势来袭,对康希诺来说是一个机会,但说这回就实现彻底反转,却还有待时间检验。最近医药股情绪低迷,短时的上涨并不代表基本面的完全改变,在充满不确定性的市场,保持敬畏或许才是最佳的盈利方式。