下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

进入11月底,绷紧一年的弦似乎有点松动的迹象。

刚刚过去的周末,“中央经济工作会议”召开,基本上确立了2022年货币政策转向宽松与财政政策转向积极的大方向。一句话概括,“稳”字当头。

我在去年底文章中提到,2021年中国经济的天平将大幅度朝着“公平”的方向回拨;现在站在2021年底,我对2022年的预判是,将会更多体现“效率”的因素。

具体来看,我们应当关注四个关键词去把握这一年的经济主线与投资机会。他们分别是:宽松、通胀、结构主义、时间差。

1

宽松

最近几年的情况来看,与2021年最像的一年,无疑是2018年。主要特征就是金融去杠杆与股市杀跌。

2018年主要是出台“资管新规”,消除影子银行和P2P,当时很多民营企业受到影响,到年底许多城市推出民营企业纾困计划。全年资本市场以跌为主,股债汇期全部杀跌,滚动熊市。

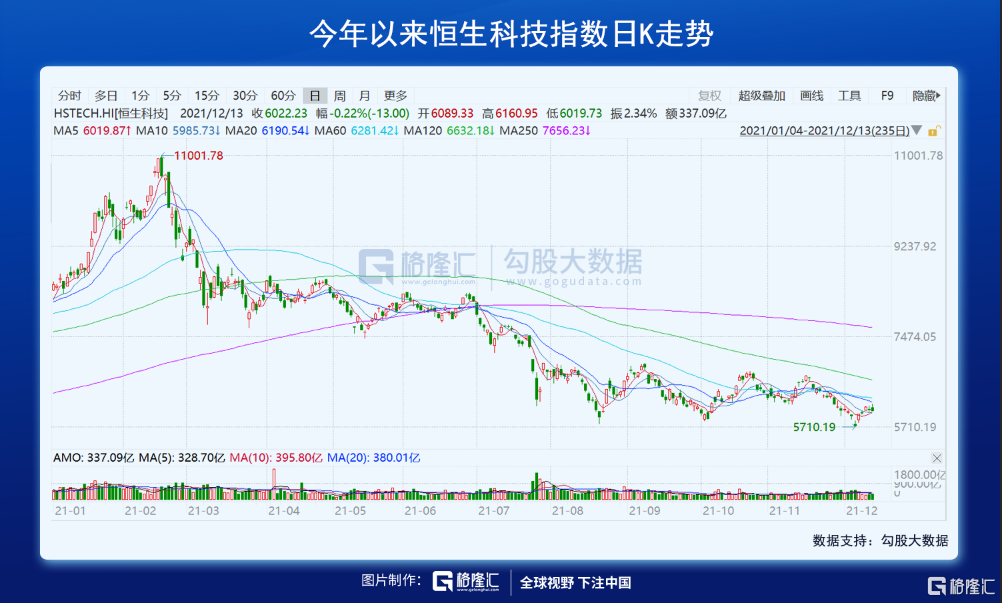

今年类似的情形发生,(1)地产“三条红线”与银行“两条红线”的压制之下,房地产行业去杠杆明显;此外(2)在“反垄断”与“共同富裕”的框架之下,互联网、教培、制药等许多行业受到冲击;而(3)中美贸易和科技争端持续深化,波及到在美上市的一系列中国公司,即中概股。房地产、互联网、教育、医疗、以及中概股等,属于今年行情比较差的板块。

2018年,从二季度末尾开始,6月1日,MLF可接受债券范围扩容;7月20日,央行一次性投放5020亿MLF,标志着从2017年开始持续1年半的货币紧缩环境结束,货币政策转向宽松。

这次,最明显的信号是11月中旬的三季度货币政策执行报告,其中去掉了“管好货币总闸门”和“坚决不搞大水漫灌”的提法——很多人把这些变化解读为货币政策即将转向宽松。

宏观来看,最近的政策定调,2022年是以“稳”为主。但“稳”的前提是“进”,稳中有进;配合货币政策降准大幕即将拉开。根据过去的经验,降准之后降息的概率比较大。

与2018年对比,政策底(7月)出现之后,市场探底到反弹,经历了大约一个季度的时间,股票大盘到2018年10月底见底,而经济基本面在2019年一季度见底。所以,这次预计市场底在春节前后出现,而经济底在明年一二季度之间出现。

当然,市场底部是相对而言的。2018年是所谓“康波万劫”——处在美元紧缩的大周期之内,而这一次宏观的货币环境要宽松得多。A股来讲,HS300,是在今年以来比较低的位置反复摩擦。

而创业板指甚至没有出现底部,一直在震荡上行,现在已经接近前一次的高位。

所以这个市场底是对今年以来跌得最多的那些行业而言的。像受政策打击的互联网行业,阿里腾讯美团这些。而这些股票基本面没有大问题,明年有估值修复的机会。

房地产明年不会有估值修复的机会。基本面生死大考,在一二季度之间出现。

2

通胀

现在,随着美国CPI数据连续几个月创新高,有不少人开始将这一次通胀与70年代作类比,并且从70年代最终走出通胀的经验中寻找启发。

威廉·格雷德的鸿篇巨著《美联储》,有一半的篇幅在回顾20世纪70年代的恶性通胀,因为那一次恶性通胀给当时的美国人带来了巨大的痛苦。

书中列举了美国建国以来的几次恶性通胀,以及同时期国际国内发生的事情。作者的结论是,但凡发生恶性通胀,无一例外都有战争相伴随。因此他总结道,通胀不是一个货币问题,而是政治问题。

在我看来,格雷德有他作为财经记者的敏锐,捕捉到了“通胀是一个政治问题”这个重要规律;但他他的论证过程却缺乏必要的理论分析依据。

根据定义,“通胀”也就是通货膨胀,本质就是价格上涨。但是由于命名中出现了“通货”两个字,导致了几百年来通胀永远与货币纠缠不清。事实上,通胀就是价格上涨,所以还不如叫“价涨”——而一切能够导致价格上涨的因素,都有可能导致潜在通胀。

决定价格的因素,无非供求双方的关系。供不应求,价格上涨。所以,凡是可以让需求增加,以及让供给减少的因素,都会导致通胀。

货币,代表购买力,在宏观经济学中往往与需求划等号。所以如果货币太多,最终是一定会形成浩浩荡荡的购买力——所以传统理论中,货币太多最终人们是会认为导致通胀的。但是在量化宽松的年代,货币太多也没有导致通胀——正如2008年之后一直到2020年的大部分时间里,虽然各国都在天量放水,但是消费品价格没有见到剧烈上涨;原因是,资产价格泡沫吸收了大量的多余的货币——美国的股票,中国的房子,日本的国债。

但是2021年开始,资产无法吸收过多的货币了,所以通胀就窜出来了。美国有民粹主义、有贫富分化,还有两党之间没完没了的口水战。中国有反垄断,有房住不炒,有共同富裕等等,许多底层条件在发生变化。还有一些国家,地缘政治危机频繁出现,导致国际航路中断;以及疫情,导致许多工作没有人做,全球贸易流通受阻……

因此,这一轮通胀不是需求拉上,而是供给收缩。供求双方,需求不变,供给少了;或者需求也少了,但供给比需求少得更多,于是价格就上去了。而导致供给收缩的原因,不是经济的,而是政治的。这就与格雷德的“战争导致恶性通胀”其实是起到了同样的效果。

既然原因是政治,那么解决方法就一定在于政治。解铃还须系铃人。

就像70年代的恶性通胀,最终以美国在越南撤军,收归本土,里根政府减税等等一系列回归保守主义的措施,促进了经济的增长,才最终把通胀的恶龙制服。而这一次的解决方法,疫情终结是一方面,另一方面就是要等阻隔国际贸易的种种壁垒消除。需要大国之间有智慧地进行合作。

3

结构主义

2022年,某种程度上可以类比2014年;不仅仅是因为降准,更是因为“大众创业,万众创新”(下称“双创”)。

在今年8月份提出的“专精特新”这个词汇,在我看来,与“双创”就是同一个理念的不同表述方式。

这个理念是什么?

这个理念就是:通过结构性改革促进经济增长。

这句话说得很官方,用大白话解释一下。每一个行业都有自己的生命周期,都有自己发展壮大的客观条件,也有衰落消亡的客观条件。只有让一些落后的产能出清,新的产能接续,才能保证经济持续发展。

封建社会为什么1000年的自然增长率只有1个点(年化0.1%)?就是因为人类重复着“日出而作,日入而息”的生活模式与经济模式,没有任何创新,落后的产能、落后的思维也不会出清;所有创新全靠基因突变或者“神的启示”。。。

而工业革命以来,为什么地球的面貌一轮轮地发生着变化?就是因为人类一直在做“旧产能淘汰,新产能接续”这件事——从蒸汽机到电力,从煤炭到石油,从计算机到互联网。哪里旧的东西在被淘汰,新的东西在崛起,哪里就有增长率,就有致富的机会;哪里一直被旧的生产与分配模式禁锢,哪里就会陷入低增长和内卷的魔咒。

所以,主动去促进新旧迭代,主动消灭旧产能,主动培育新产能——就能为经济增长“续命”。2014年的“双创”,2021年的“专精特新”都是这个意义下的政策。

当然,创新大门一开,肯定会飞出来苍蝇——就像双创的政策刺激下也搞出了许多欺诈造假骗补甚至虚假上市的案例,而且一定范围内的恶性竞争与重复生产不可避免——就像2017年共享单车烧钱大战,基本上把16位RGB的颜色都用完了。。。

但是,物竞天择,那些有竞争力的产品,那些利国利民的项目,最终一定会存活下来。

除此之外,“双创”时期的创新大多数是应用层面的创新,是更好地将用户与产品做到连接;而未来“专精特新”时期,更多的创新会是基础研究领域以及核心技术层面,培育周期会更长,见效更慢,但收效更大。

值得一提的是,近来对某国民电脑品牌的攻击和论战上升到了新的高度。如果我们深思,其实这背后所折射出来的问题,当下中国经济对于零部件组装的企业的需求已经下降了,电脑、手机、汽车……,这些行业的逻辑都是一致的:中国需要更高层面拥有核心技术的企业,以及科学型和学者型企业家。

过去中国企业的成功,大多数是管理的成功,将几万名劳动者有效地组织管理起来,利用他们的劳动力;而未来企业如果想要成功,更多的需要激发员工的创造力,这是一场深刻的企业组织形式变革。而曾经面对KPI躺平的“90后”员工,很可能一旦激发出来,就是一个创新高手。2022年,这个趋势将愈发明显。

4

时间差

最后谈谈外部环境,中美货币政策的时间差。

中国即将实施宽松,而美国货币收紧在即。未来如果一松一紧的话,大概率中国经济的复苏步伐会受到牵制。而对此,许多分析家语焉不详。

至于中美货币周期错位的原因,我在上一篇文章中有所提及。而未来一年中国的货币政策是否受美国牵制,我的看法是以下两点:

(1)汇改之后,人民币浮动性增强,可以对抗利差波动

2015年“8·11汇改”之后,美国加息对人民币汇率乃至中国金融市场的影响已经越来越弱。相反,固定汇率制度下,美国加息的影响会非常轻易地传导到金融市场;香港九七就是最典型的例子。而浮动汇率(以及有管理的浮动汇率)制度之下,汇率的变化会在一定程度上低效利差的影响。

过去几十年中间,金融市场对于美国加息都是谈虎色变。特别是某著名作家通过其成名大作《货X战争》,将“美联储加息剪羊毛”的逻辑深深植入到亿万中文读者的脑海中已经十几年了,人们对于美联储“加息”这件事本身的评论,阴谋论的成分远远大于金融市场本身。

人民币自去年二季度开始,经历了一年半的偏紧周期,比较健康,未来政策的操作空间较大。

(2)通胀导致的加息难以持久

70年代末沃尔克加息之所以能够治理恶性通胀,不完全在于货币政策,而在于随后里根政府推出的一系列经济政策,减税、星球大战、政府开支刺激总供给等等;而里根政府的凯恩斯主义政策能够见效,因为当时美国的政府债务并不高。

现在,债台高筑的美国政府,即便加息把通胀搞下去,未来等待的将是萧条,而不是繁荣。

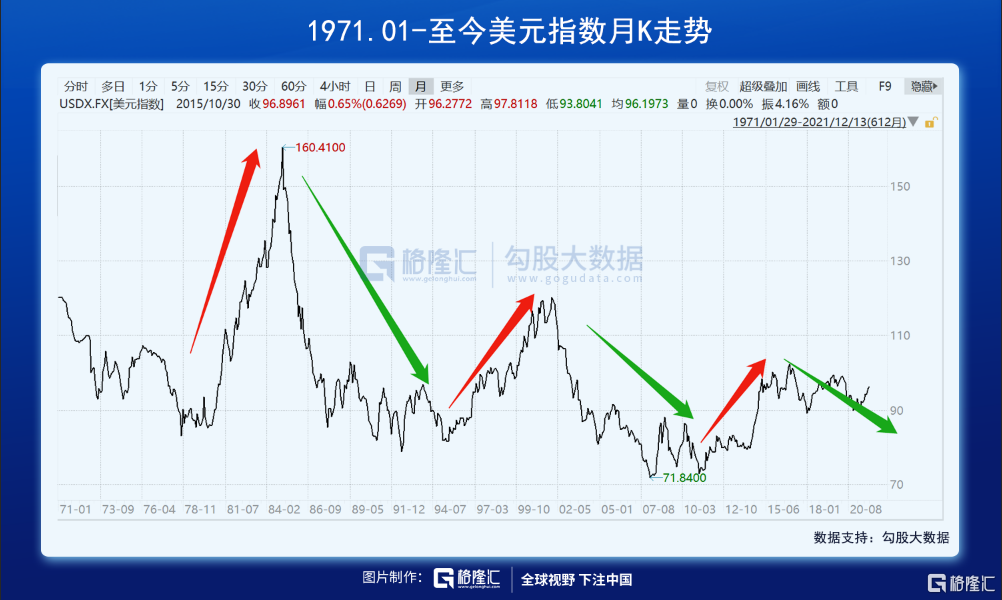

此外,站在美元周期的角度,这一轮上行周期是2011-2016年,而下行周期应该至少持续到2023年。这轮Taper与加息的目标,应该仅限于对冲疫情以来释放的流动性。美元指数与美国利率大幅上行的空间有限。

所以,为应对通胀采取加息只是两难处境之下的权宜之计:在不远的未来,美联储将不得不迫于经济压力而降息。Taper与加息将使美联储的两难局面越来越逼仄。

历史上,大国崛起往往都需要一定的时间窗口。疫情以来,2020年二季度以来,中国利用紧缩的货币政策,实现了对以房地产和旧基建等旧产能行业的挤压与一定程度上的出清;抓住了第一个时间窗口。

2022年,迎来宽松的货币环境,结构主义的精神将开花结果。对于新能源、光伏、芯片、半导体、3D打印、人工智能、5G(6G/7G)等新产能,明年将会是一段最美好的时光。这将是中国崛起,经济结构转型,体现东升西降的历史大势第二个重要时间窗口。