下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 美股先锋

数据支持 | 勾股大数据(www.gogudata.com)

关于Fintech赛道有几个大背景:

(1)赛道本身属性优质,近两年不管是龙头Square或是新秀Upstart均有成倍的上涨,未来Fintech仍是不可逆的趋势;

(2)近期拜登任命奥马洛娃为货币监理署主管,这人较大概率会发起对华尔街金融机构的最严监管,对Fintech赛道造成一个中线利空;

(3)鲍威尔改口通胀并不是暂时的,taper和加息基本是未来1-2年的主线,这个背景下成长股将持续面临杀估值的压力(近两年暴涨的首当其冲),最坏要做18年这种级别的打算;

(4)基本面强的经历这一轮大考后会变得更强。

下面分析BNPL(Buy Now Pay Later,先买后付)的代表公司Affirm。

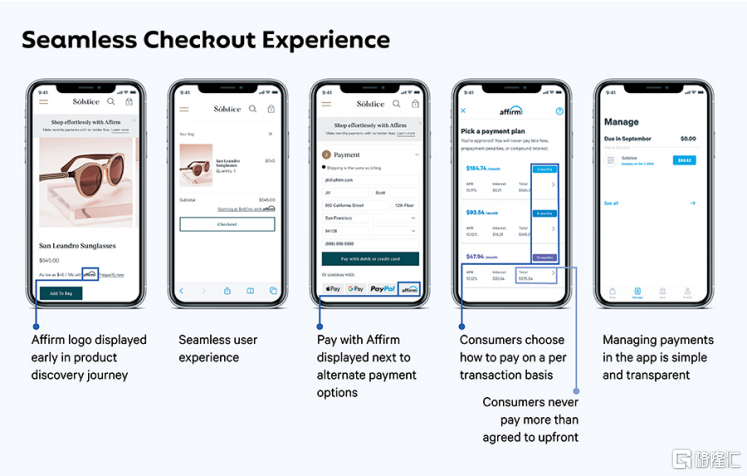

Affirm使用/付款界面

01 赛道

BNPL这个商业模式比较好理解,其实就是我们的花呗、京东白条。那么这个赛道前景怎么样,增长是否不可逆?从数据中来看。

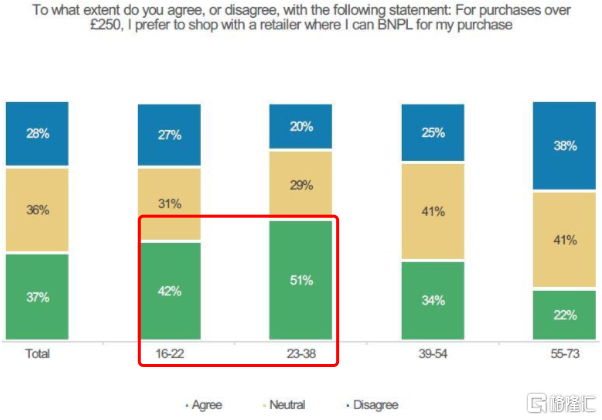

不同人群对于BNPL接受度调研

美国人口结构变化趋势

从对BNPL接受度调研来看(绿色表示赞成),年轻人接受度明显更高:16-22岁接受度42%,23-38岁接受度51%,均高于平均水平37%。而年轻人显然是代表未来的——从下图来看,千禧一代和Z时代作为下一个10年的消费主力,占美国人口比重接近1/2(~1.4亿人)。

接着看与支付强相关的赛道——电商。此前我们有不少文章分析过电商的趋势,总体结论是这个赛道依然坡长雪厚,拿最直观的渗透率来说,目前最高的是中国~30%,美国的渗透率20%左右。

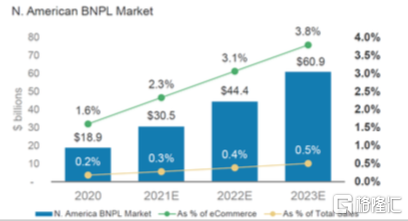

北美BNPL市场规模与渗透率

如上图,北美BNPL目前规模~300亿美元,对电商渗透率为2.3%,整体零售中的渗透率仅0.3%。这一数字相较于20年的规模189亿美元,渗透率1.6%和0.2%已大幅上涨,并且预计未来2年仍有翻倍增长空间——这个赛道的增长趋势不可逆。

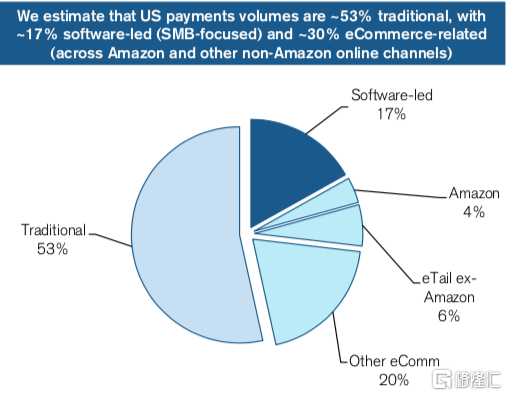

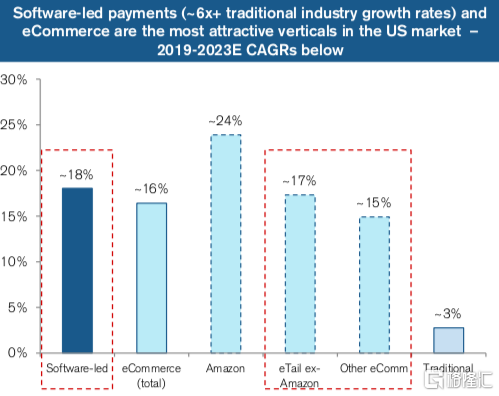

美国支付结构拆分

软件支付19-23年CAGR预测

据瑞银的统计,目前美国的支付中53%是传统方式,17%为软件驱动(如Square、Paypal),30%为电商相关。支付软件和电商赛道本身也是增速最快的,19-23年CAGR分别18%和~20%,相对传统线下支付CAGR 3%。按这样的趋势发展下去,至23年传统支付份额会下降到~45%,支付软件和电商的份额相应上升。

总结来说,BNPL这个赛道与经济越活度、电商渗透率高度相关,并且受益于年轻人消费习惯的迁移(疫情加速了这一过程),未来增长景气度很高。赛马中,绑定亚马逊和Shopify的Affirm显然呈上东风(亚马逊占美国电商份额近40%,并且GMV仍以2位数增长,Shopify近几年的爆发式增长也是有目共睹)。

02 经营情况

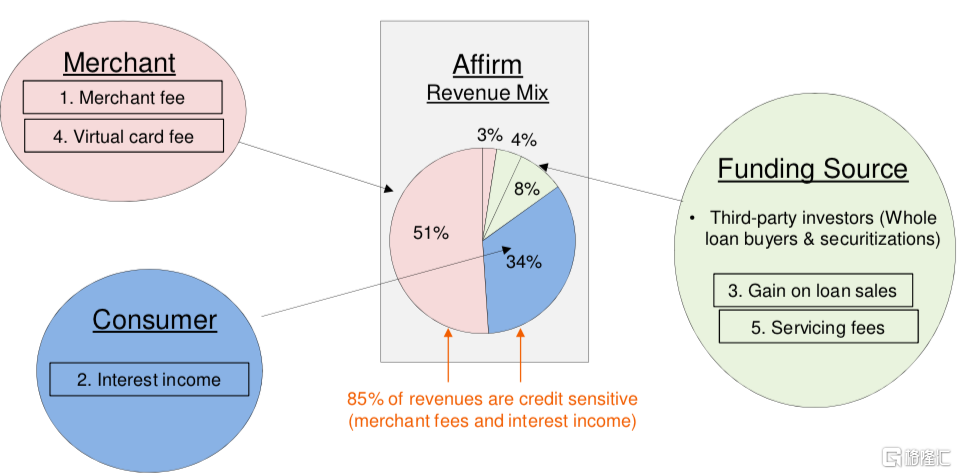

Affirm收入拆分

Affirm的收入来源85%与信贷相关,向B端商家收取抽成,以及向C端消费者收取利息,其他的收入来源是主要是将贷款打包销售出去,以及服务费用。本质上来说,C端收利息的方式与信用卡没有差别,那么Affirm商业模式的进化在于为B端带来更多流量、AOV(平均订单价值),以及更高的购买频次。

经营上的指标,核心主要包括用户量、频次、AVO、GMV、Take rate等。从竞争的角度来看,C端利率需要下降以获客和留存,B端的抽成也有下降的趋势。但未来场景是为B端的流量和转化服务,所以Expand潜力非常大。

下面进一步细看:

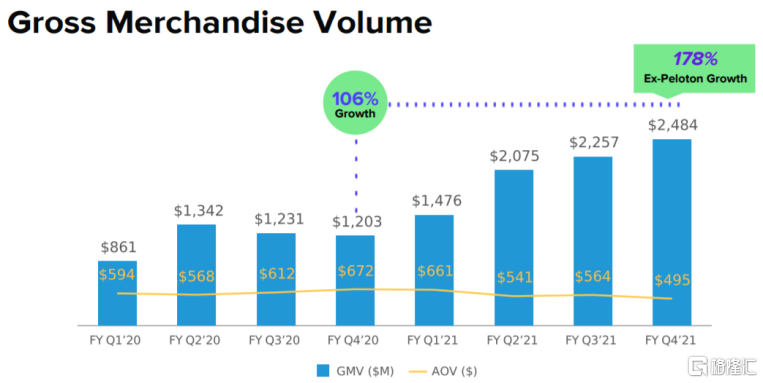

Affirm GMV与AOV季度变动情况

GMV两年CAGR高达70%,如果除去peloton(第一大客户)则近一年增长高达178%。平均订单价值AOV呈现下降的趋势,主要是此前的定位偏高端,现在与Shopify和Amazon合作后将打开更多场景,讲一套不同的故事,所以并不需要担心,增长前景依旧向好。

17-20年商户Cohort GMV数据

注:Cohort为当期用户,例如红色部分为16年的商户,贡献2.36亿美元GMV,同一批商户贡献值逐年递增,直到20年5.64亿美元。据Affirm统计,商户的美元净留存率达到100%+,这也反映了BNPL这个商业模式的不可逆。另外值得一提的是,Affirm经营的周期性非常明显——18年Cohort相比于17、19年偏低,主要是紧缩周期(加息缩表)带来的影响。而19年cohort在20年的表现非常强劲,主要因为疫情和大放水。

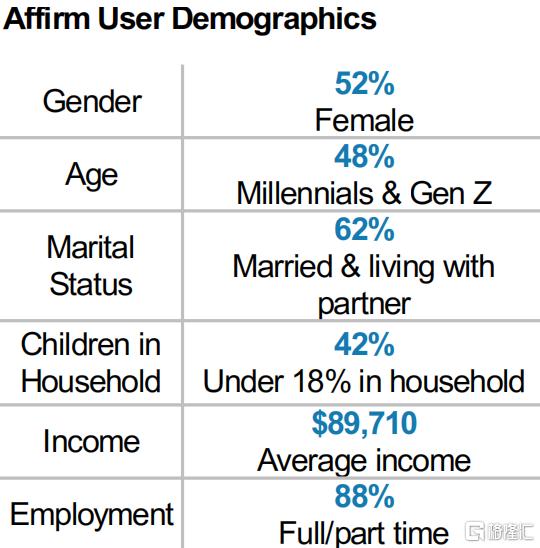

Affirm用户画像

Affirm用户52%为女性,48%为千禧一代和Z世代(未来感充足)。62%已婚,42%有小孩,主要反映的是经济情况稳定。平均年收入高达9万美元,即使这个是家庭为单位,也是挺可观的。最后,88%的就业率,这个偏低一点,不过结合疫情的原因整体影响不大。这里也就引申出来一个利好,当疫情恢复,人们复工的时候将会有更充分的收入和消费能力。

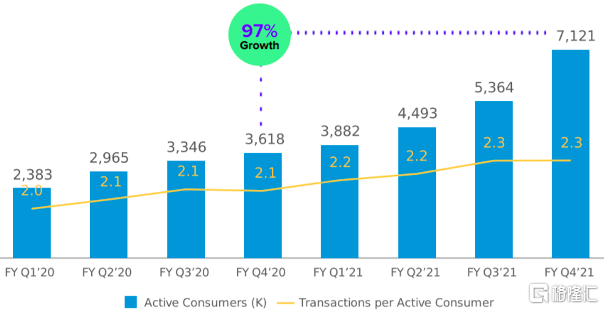

Affirm活跃用户季度变化情况

下面看一下终端消费者情况,这个增速也是非常高的,从FY20Q1的238万增长到FY21Q4的712万,CAGR73%,和GMV的增速基本一致。用户的交易情况基本稳定小幅提升,平均每年交易2笔-2.3笔。从逻辑上来说这个频率还有较大往上提升的空间(参照我们的花呗借呗),特别是与Shopify和Amazon合作接入更多中小商家后。

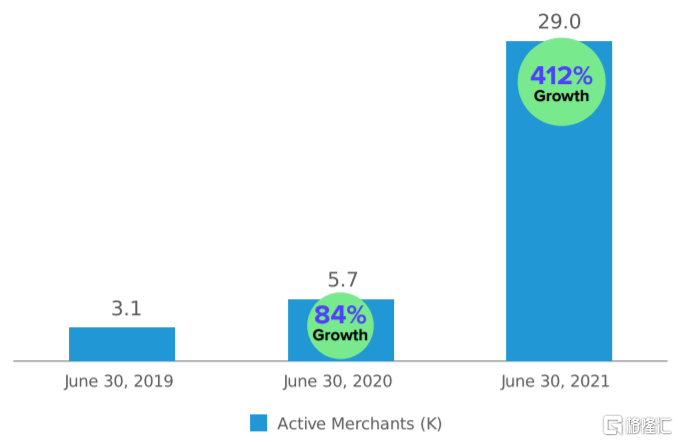

Affirm商户年变化情况

Affirm商户的增速也非常的可观,20、21年同比增长84%和412%,21年6月达到2.9万。今年同比增长特别高主要是由于和Shopify合作(8月30日宣布与亚马逊合作当天上涨46%)。

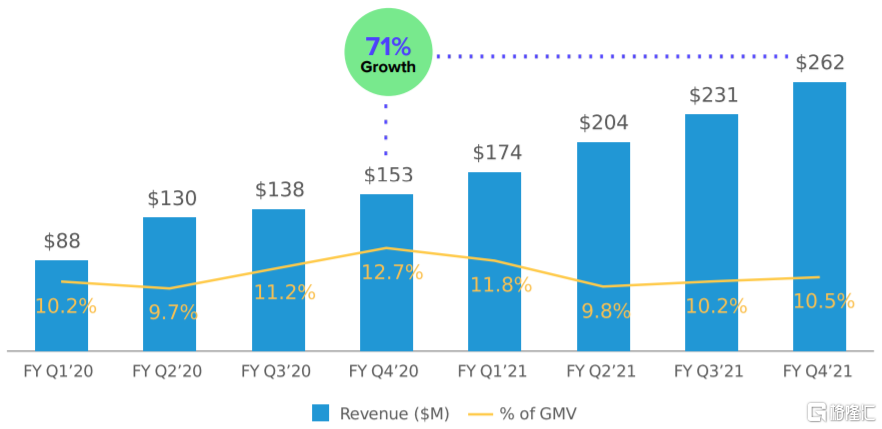

Affirm营收季度变化情况

21Q4营收同比增长71%,低于用户量的增速97%,主要由于前文提到的场景继续打开,从高端的定位转型而导致AOV下降,这个不用太担心。营收增速也低于GMV增速,主要由于take rate的下降,这个是扩张和竞争的必然结果,市场对这个预期已经price in。

下面看看竞对的情况:

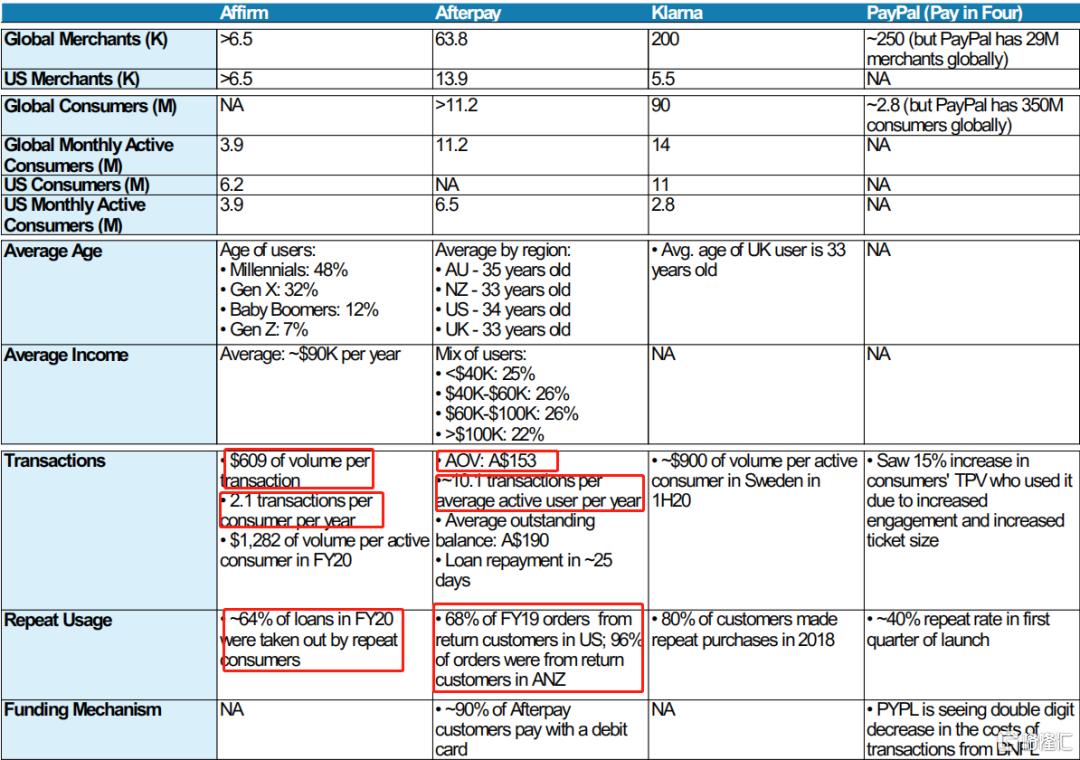

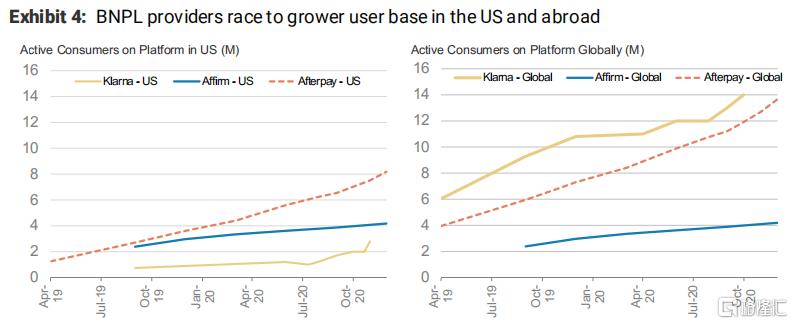

Affirm与竞对对比情况

19-20年BNPL3大主要玩家活跃用户增速情况

几大BNPL玩家的产品大同小异,主要看Affirm和Afterpay(今年8月被Square以290亿美元收购)的对比。一个核心的问题是此前提到Affirm此前定位偏高端,所以容易被Afterpay高频打低频——Affirm 单笔订单609美元*平均每用户2.1单=1218美元每用户贡献营收,而Afterpay 单笔订单153美元*平均每用户10.1单=1530美元,相较更高。

从用户增长(下图)也可以反映出来,19年10月左右Afterpay的用户已超过Affirm,并且有持续拉大的趋势。不过在Affirm与北美两大电商巨头合作后,有望积累更多用户数据,优化算法,赶超Afterpay。

另外一个值得注意的方面是给商户带来的增益:Affirm为合作商户带来比同行多20%的消费者。并且据商户反映,用Affirm比其他的支付方式多85%的订单价值。相比而言,Afterpay增加35%订单价值,增22%转换率。这一数据也是对于过去Affirm策略的反映——偏高端的定位下,消费者买大件时能BNPL会有更强的下单动力。未来Affirm的数据有向Afterpay靠拢的趋势。

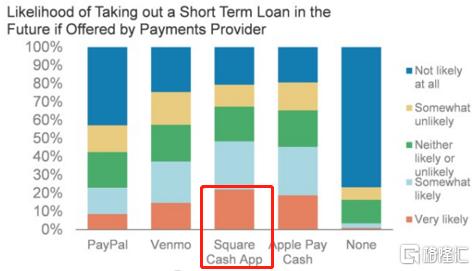

消费者反馈将来用分期小贷的可能性

除了直接竞争者外,两大数字钱包巨头Paypal和Square带来的竞争压力也不可小觑(特别是Square收购了Afterpay)。如上图的消费者调研数据,红色部分为very likely(非常可能)用分期小贷,Square旗下的数字钱包Cash app占比最高,其次是Paypal旗下的Venmo和Apple Pay Cash。

总结来说,Affirm的增长前景向好,持续享受赛道发展的红利,与电商巨头合作打开了广阔的增长空间。不过这个赛道的竞争也愈加激烈,对Affirm的管理层增加了挑战。

03 估值与风险

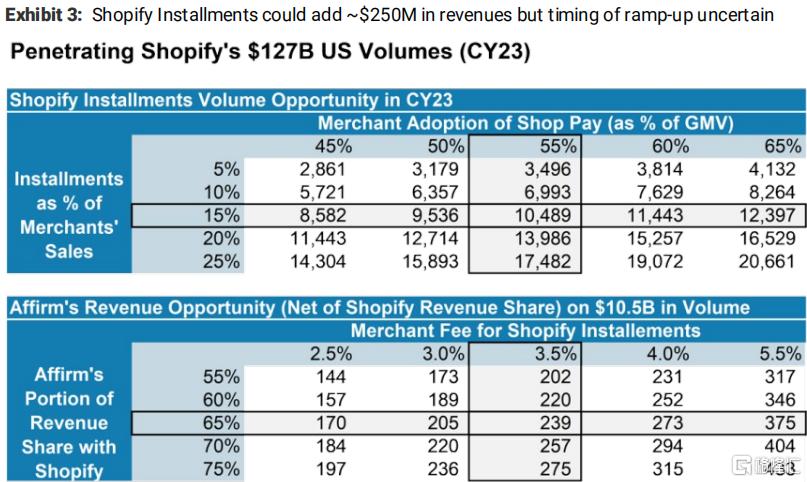

Affirm对Shopify渗透模型

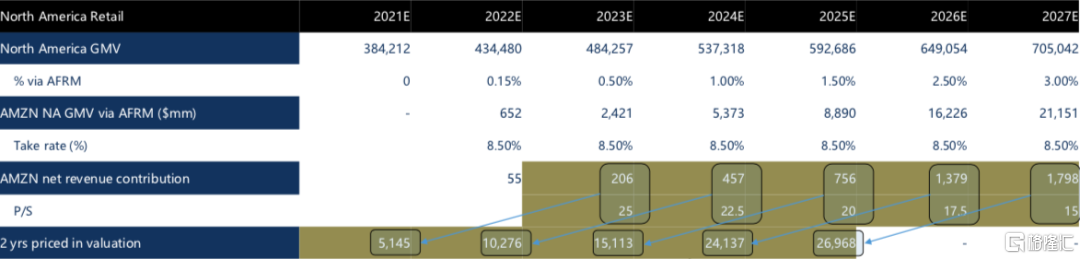

Affirm对Amazon渗透模型

基础估值:20-23年GMV增速CAGR46%,营收CAGR32%,抽成减少76bps。对应22年营收10.6亿美元,取同行平均的19x EV/S,对应市值约400亿美元,也就是说大行给出的明年的目标价为142美元左右。这个估值相对公允,此前一路暴涨主要由于和亚马逊合作推动:宣布合作前,Affirm市值约200亿美元,最高点市值接近500亿美元,300亿的市值增量基本是price in了5-6年的预期,乐观情绪非常重,所以杀估值也是情理之中。

那么在大杀估值之后,目前Affirm市值在350亿美元左右,估值有一定修复的空间,结合不错的基本面,值得中长线的朋友们重点关注起来了。

风险点主要在于明年相对紧缩的环境是基本基调,taper大概率年中结束,并开启1-2次加息,这对于成长股的估值来说并不友好,尤其是需要大量营销获客的公司,近期一众明星股的大跌已经反映了问题(特别是Fintech领域)。而且利率的上行对贷后表现形成压力,可能导致不良率上升。另外,行业的竞争加剧让Affirm的利润水平有下降的趋势(亚马逊的协议是非排他的,未来有可能和其他竞对合作)。