下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,苏州浩辰软件股份有限公司(以下简称“浩辰软件”)科创板IPO获上交所受理,保荐机构为中信建投证券。

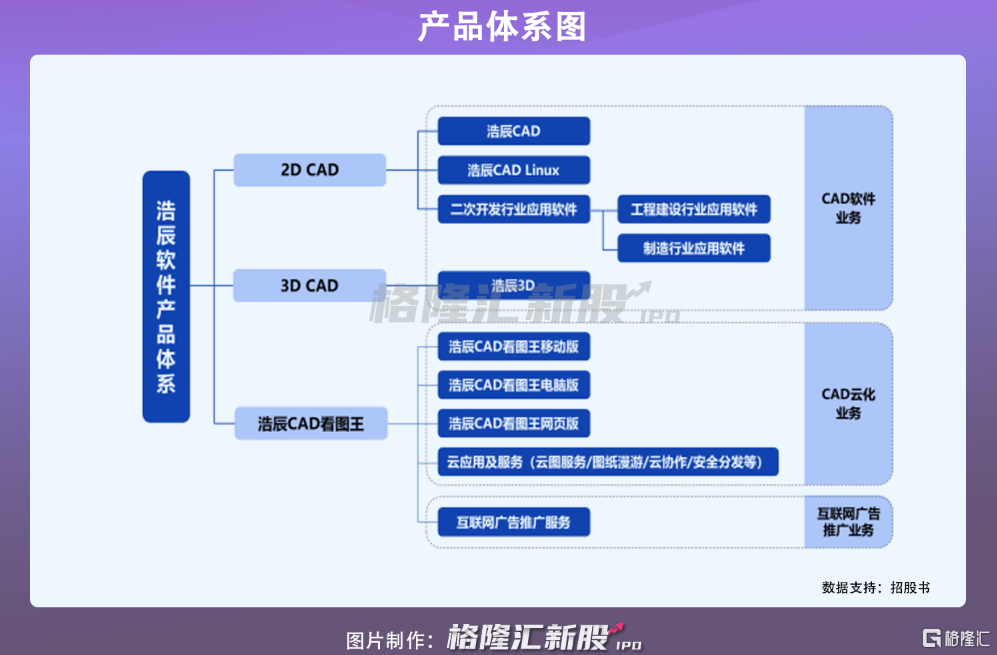

浩辰软件作为国内的研发设计类工业软件提供商,主要从事 CAD 相关软件的研发及推广销售业务,为用户提供浩辰 CAD、浩辰 3D、浩辰 CAD 看图王等产品以及围绕前述产品的相关服务。

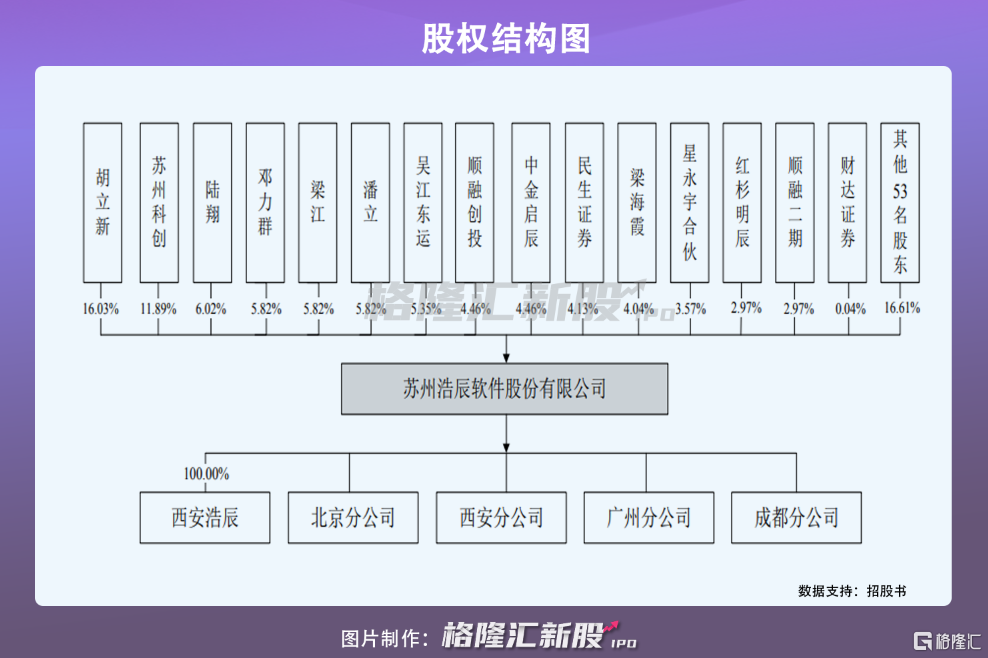

本次发行前,胡立新为公司的控股股东和实际控制人,其直接持有公司 16.03%的股份并通过星永宇合伙间接控制公司 3.57%的股份,同时胡立新与陆翔、邓力群、梁江、潘立、梁海霞签署一致行动人协议,合计控制公司 47.12%的表决权。

本次IPO拟募集资金7.47亿元,主要用于跨终端 CAD 云平台研发项目、2D CAD 平台软件研发升级项目、3D BIM 平台软件研发项目和全球营销及服务网络建设项目。

1

依赖2D CAD产品

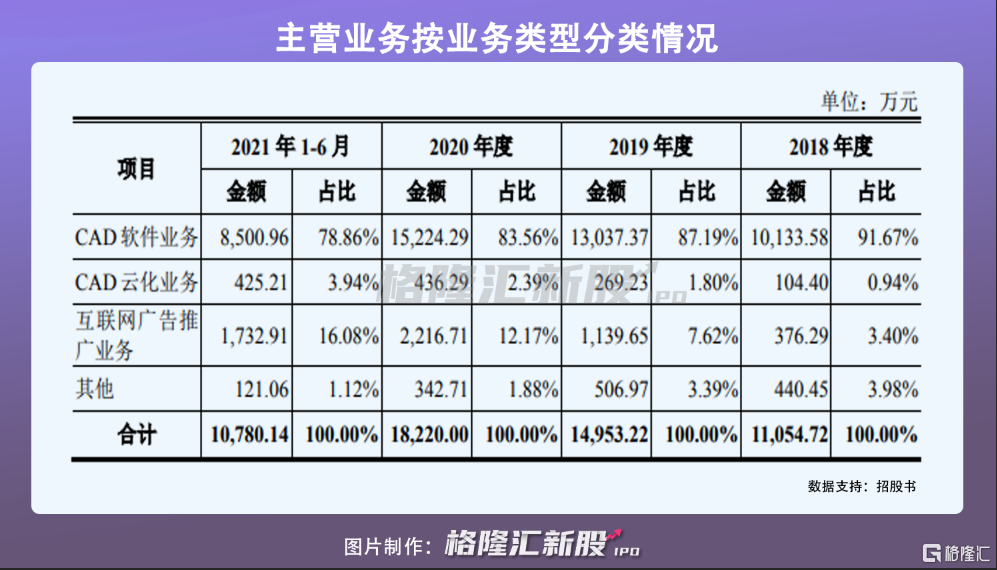

从基本面来看,报告期内,浩辰软件实现营收1.14亿元、1.53亿元、1.86亿元、1.10亿元,归属于母公司所有者的净利润4150.58万元、1916.14万元、4811.93万元、3317.36万元,存在一定的不稳性。

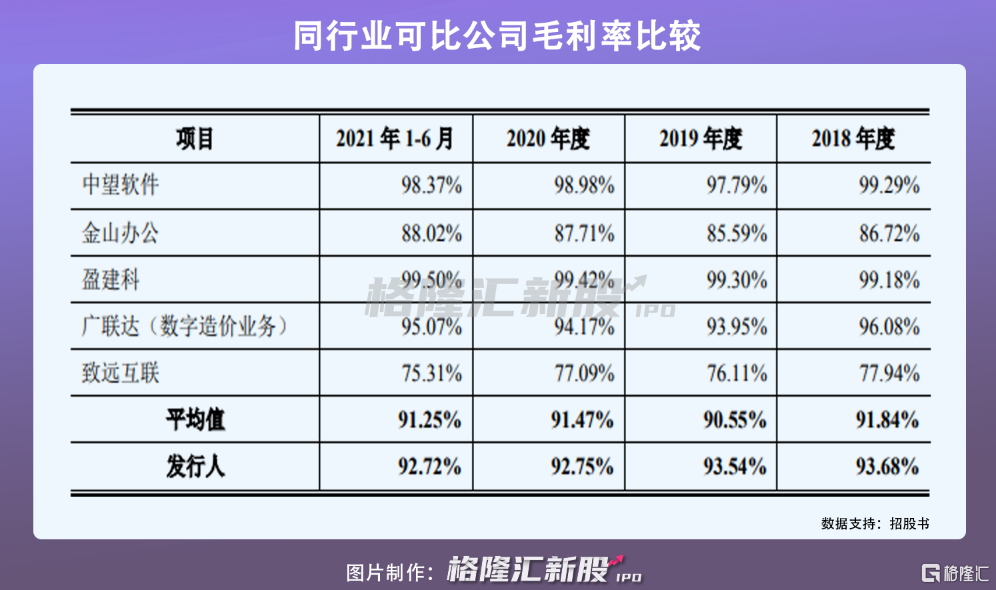

此外,报告期内,公司主营业务毛利率分别为 93.68%、93.54%、92.75%、92.72%,总体保持在较高水平且相对平稳。

CAD 软件系计算机辅助设计软件的缩写,指设计人员利用计算机及其图形设备,完成设计任务的软件,是研发设计类工业软件的重要组成部分。研发设计类工业软件可以有效提升设计效率,应用领域广泛,对工业发展具有重要作用。

具体来看,浩辰软件CAD 软件业务主要包括 2D CAD、3D CAD 软件产品的销售,盈利模式分为永久授权模式和订阅授权模式。

报告期内,公司 CAD 软件业务收入来源以永久授权模式为主,若公司未来无法通过持续的新产品研发促进新客户开拓或老客户升级,或永久授权模式客户转化为订阅模式客户的转化率不及预期,则可能对公司的盈利能力产生不利影响。

目前公司主要产品包括 2D CAD 软件和浩辰 CAD 看图王等。报告期内,主营业务收入主要来自 2D CAD 产品,其他软件产品收入占比较低。若未来在 2D CAD 领域无法保持持续增长和领先,或将会对盈利能力带来不确定性。

2

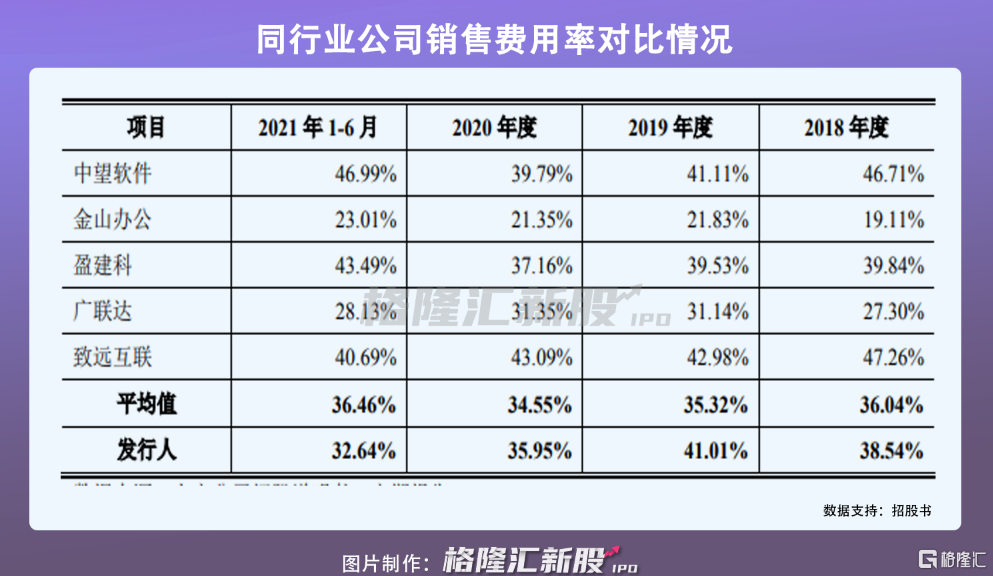

连续三年销售费用率高于同行

同时,报告期内,浩辰软件的销售费用分别为 4397.71 万元、6291.92 万元、6682.18 万元、3575.37 万元,销售费用率分别为 38.54%、41.01%、35.95%和 32.64%,虽随着营业收入增加,规模效应得以显现,公司销售费用率整体有所降低,但2018年-2020年期间整体高于同行业的平均值。

目前公司仍处于市场开拓阶段,销售人员数量不断增长,市场推广投入持续增加,未来销售费用可能持续增长,若上述投入无法取得预期效果,或存在使公司业绩下滑的风险。

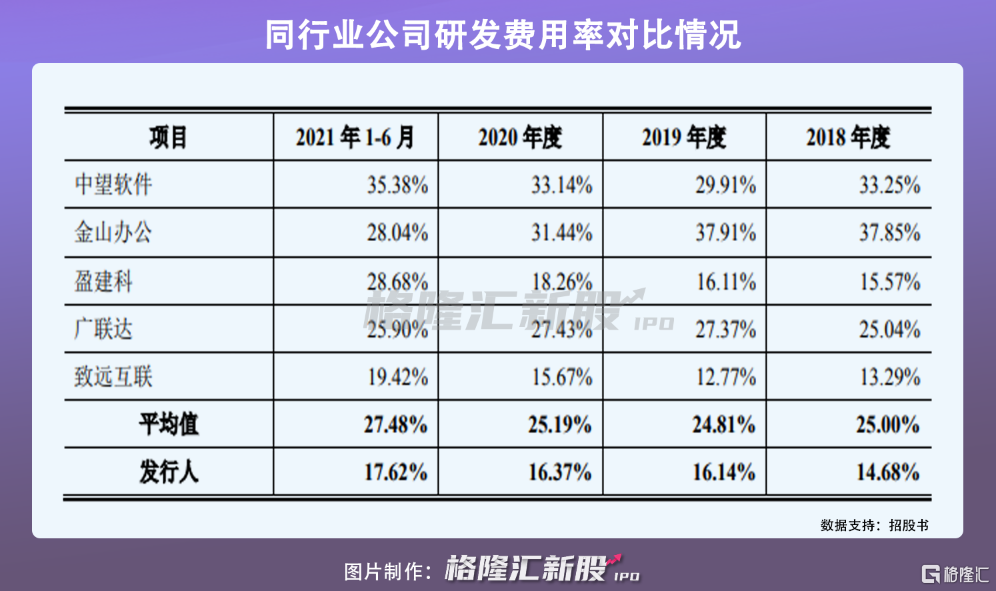

与之相对,公司研发费用分别为 1674.57万元、2475.75万元、3043.88万元、1929.77万元,研发费用率分别为14.68%、16.14%、16.37%、17.62%,整体低于同行。

要知道软件行业具有技术升级与产品迭代更新速度快的显著特点,近年来国内本土CAD 软件企业的快速发展进一步加剧了市场竞争,目前浩辰软件的研发主要聚焦于 2D CAD 各产品的功能、性能的提升以及浩辰 CAD看图王相关的研发投入,后续公司将逐步加大在 3D CAD、BIM 等领域的研发投入,需要进一步提高研发实力。

此外,公司 3D CAD 主要依赖西门子的技术组件授权。2020 年度、2021 年 1-6 月,西门子为公司的前五大供应商。基于行业技术水平、市场地位以及自身情况与西门子合作,与其签订 5 年期限合同,附带到期自动续期条款。如果未来与西门子在商业条款上未能达成一致,或因发生国际贸易争端等其他不可抗力因素导致西门子不再提供相关技术组件授权,或将会对其 3D CAD 产品销售产生负面影响。

3

结语

目前来说,浩辰软件依旧需要做深做透 2D CAD 软件,不断丰富产品体系,充分发挥自主可控的技术优势,尤其是在3D CAD 领域,需要通过自主研发、充分利用资本运作优势等举措,提升在 3D 业务上的核心竞争力,以进一步实现在工程建设行业 BIM 软件和制造业 3D CAD 软件的自主化和国产化。