下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

正在冲刺A股市场的慕思股份又因证监会的一纸问询着实火了一把。

今年6月,慕思健康睡眠股份有限公司(以下简称“慕思股份”)向深圳主板发起冲击,10月底,证监会反馈意见向其连发59问,对公司方方面面的情况进行常规问询。其中,第26问,再次将慕思的“洋味儿”广告提到台前,一度成为市场关注的焦点。

而大额关联交易、未为全部员工缴纳五险一金、经销商举报的偷税漏税问题等均在证监会问询之中,尽管公司尚未官方回复,但无疑给其IPO之路增添不确定性。

1

国货榜上“洋品牌”

说到慕思床垫,你一定在某个地方见过这个老头。

虽然叫不出是什么名字,但是这个长相神似苹果公司创始人乔布斯的神秘洋老头,目光深邃,经常叼着烟斗出现在各地机场、高速公路、楼宇广告牌上。

这不,一上市证监会就把他给扒出来了。这个洋老头名叫Timothy James Kingman。

一般来说,除了聘用知名的明星作为代言人会将其照片挂在广告上外,还有一种可能就是其品牌创始人或者设计师,所以这让很多人误以为慕思床垫是这个外国老头Timothy James Kingman所设计。

而加上,慕思的官方英文名为De Rucci,早年间广告上写着“源自1868”、“法国皇家设计师”,其暗示不明而喻。由此,“洋品牌”开始深深绑定在慕思上。

在那个“进口就是好的”年代,慕思抓住了消费者关键的消费痛点,并高调宣扬,不仅在国内做到数一数二,甚至还把业务发展到国际市场。

直至现在,慕思床垫位居国内市占率第一,达到8%,高于喜临门4.11%、顾家家居1.5%。

而在产品定价上,也向进口产品靠拢。相较之下,喜临门天猫旗舰店内的热销产品售价在3-4千左右。而一款慕思床垫的单价最高可达4万元,其中销量不错的大部分产品售价都在5-6千元左右,你说这是不是智商税?

图源:慕思天猫旗舰店

图源:喜临门天猫旗舰店

殊不知,慕思床垫其实是个地地道道的国产货。

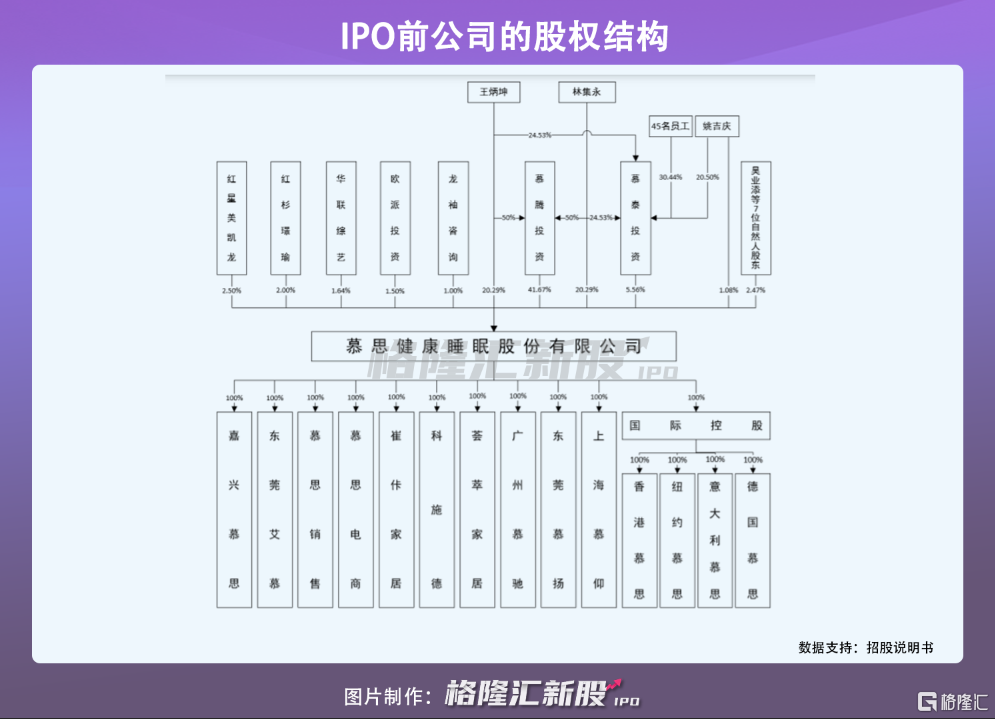

慕思有限成立于2007年,是一家来自东莞的本土制造商。其实际控制人王炳坤、林集永均为中国国籍,两人直接和间接控制公司87.81%的股权。值得一提的是,IPO前的2020年12月最后一轮增资,公司引入了红星美凯龙、红杉璟瑜、欧派投资等诸多投资方,分别持股2.5%、2%、1.5%。

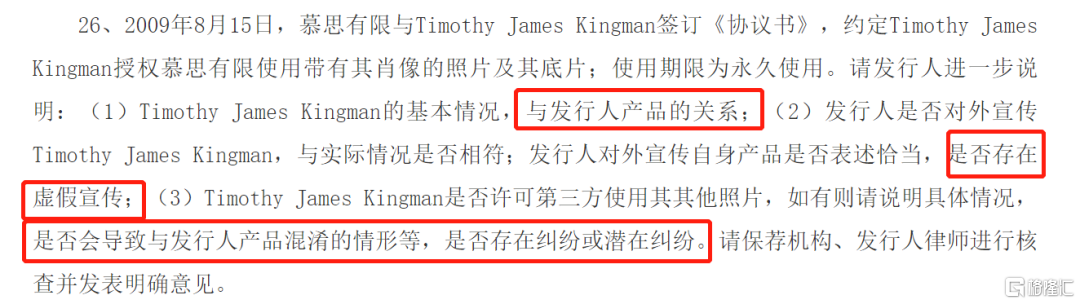

而关于慕思股份傍上“洋品牌”,也在证监会的问询中得到了证实。原来,2009年,慕思有限与Timothy James Kingman签订《协议书》,约定授权慕思有限使用带有其肖像的照片及其底片,使用期限为永久使用。

简单来说,洋老头只是慕思股份花钱雇来拍了一组照片而已。围绕这个老头的闹剧,证监会也质疑其是否存在虚假宣传以及纠纷等问题。想来,现在公司的实控人恐怕睡着慕思床垫也要失眠了吧。

证监会部分问询函,来源:证监会

2

销售费用高企

不得不承认,这些年贴上“洋味儿”,依靠营销,慕思股份经营数据的还算亮眼。

2018-2020年,慕思股份实现营收31.88亿元、38.62亿元和44.52亿元;相对应的扣非后归母净利润分别为2.43亿元、4.25亿元和5.76亿元。

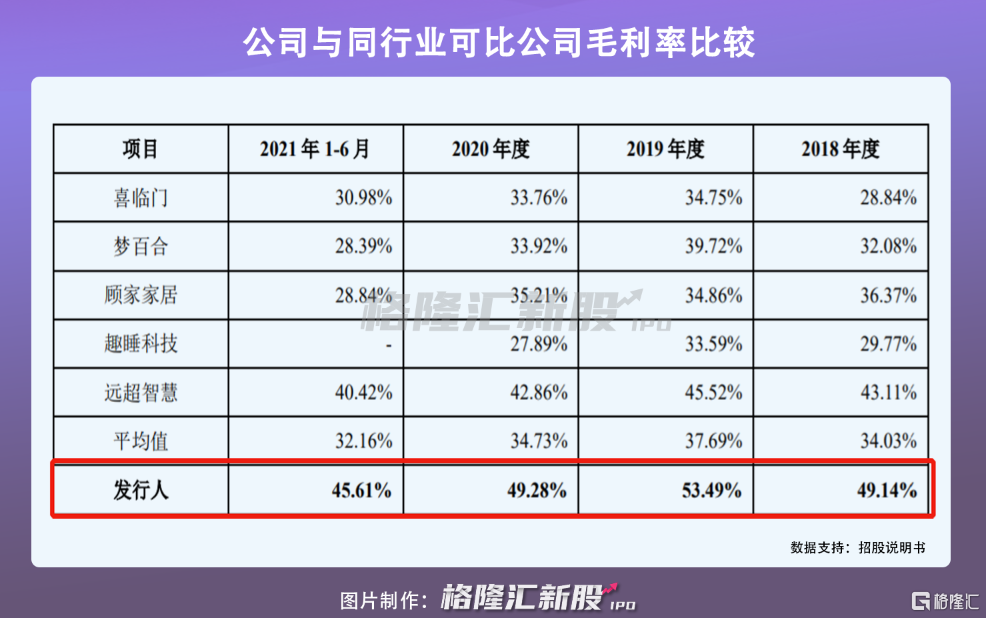

其综合毛利率维持在50%左右,远高于行业平均35%左右,市占率第二的喜临门2020年毛利率仅33.76%。

慕思股份毛利率远高于同行,主要是以下两部分原因:

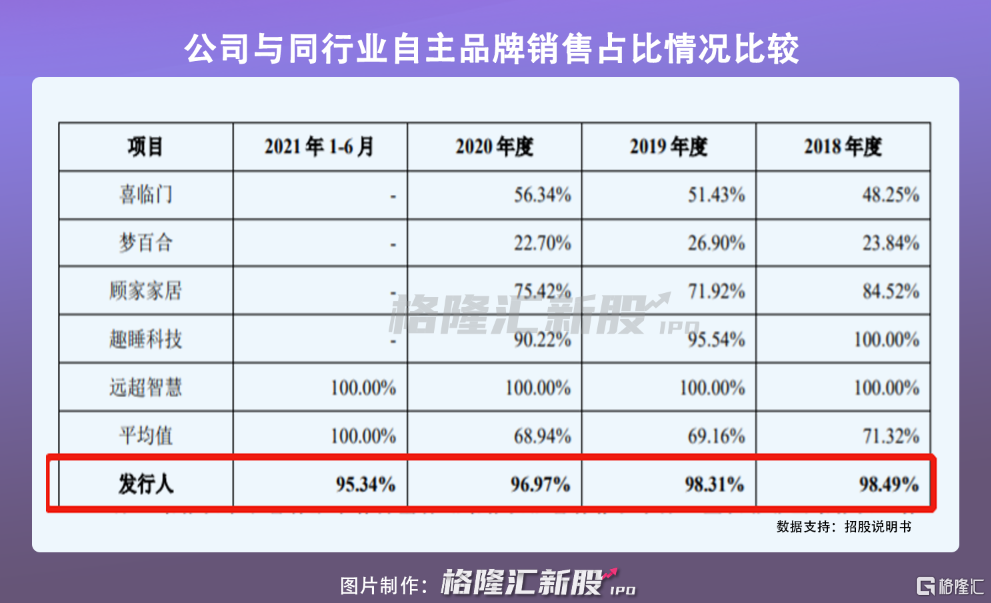

一方面,毛利率较高的自主品牌占比较大。慕思股份主要经营自主产品,并自主生产,其自主品牌的销售占比虽近年来有所下降,但仍维持在95%以上的高水平,其余可比公司喜临门、梦百合等存在OEM/ODM的代工生产,毛利率相对较低。

另一方面,毛利率较低的直销占比较低。报告期内,公司主要以经销生产为主,拥有1500余家经销商,收入占比70%左右,其直供占比2020年仅8.74%。相较之下,直供的区别在于公司向大型客户、星级酒店或大型公建项目等提供床垫、床架及其他配套产品,而这类客户采购量较大,一般会给予一定价格优惠,从而拉低毛利率水平。2020年公司经销、直营渠道的毛利率分别在46%、76%,而直供渠道毛利率为33%,差距不是一点点。

不过,消费品最终还是要看净利率水平。

2018年-2020年,慕思股份销售净利率逐步提升,由6.8%上升至12%,不过却一直低于趣睡科技,而除了2020年外,公司其余年份的净利率并未高于顾家家居、梦百合太多,甚至低于其净利率水平。

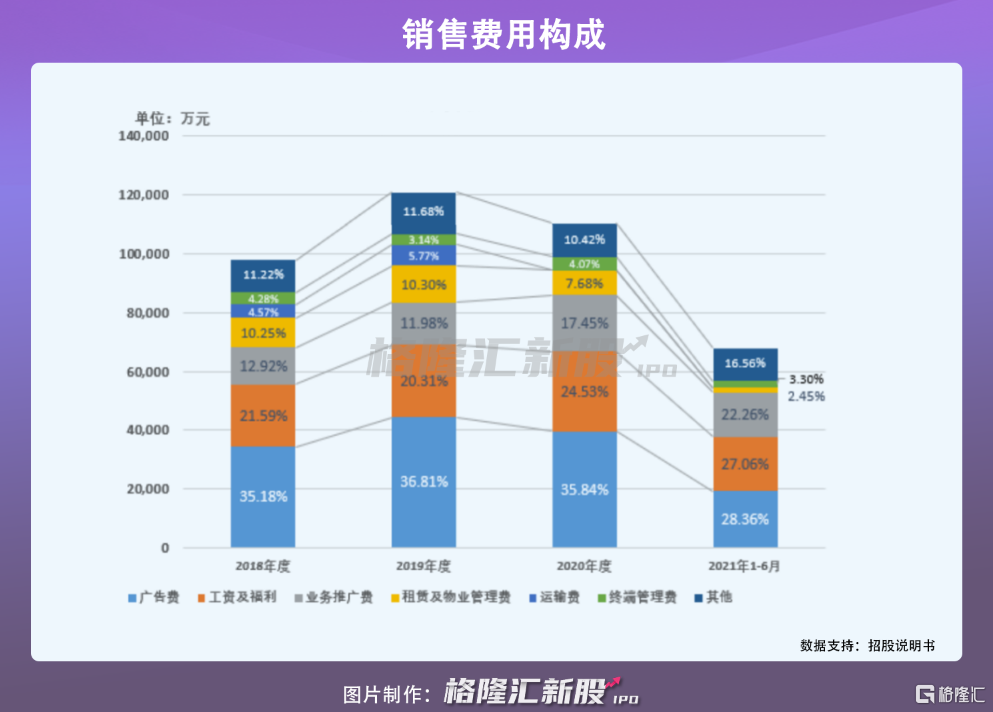

主要还是因为销售费用率较高导致。报告期内,公司销售费用率分别为30.73%、31.32%%和24.65%,高于同行业平均值17%左右。而这些年,公司累计的广告费就高达11.86亿元,主要通过机场和高铁广告,明星代言,互联网广告等。

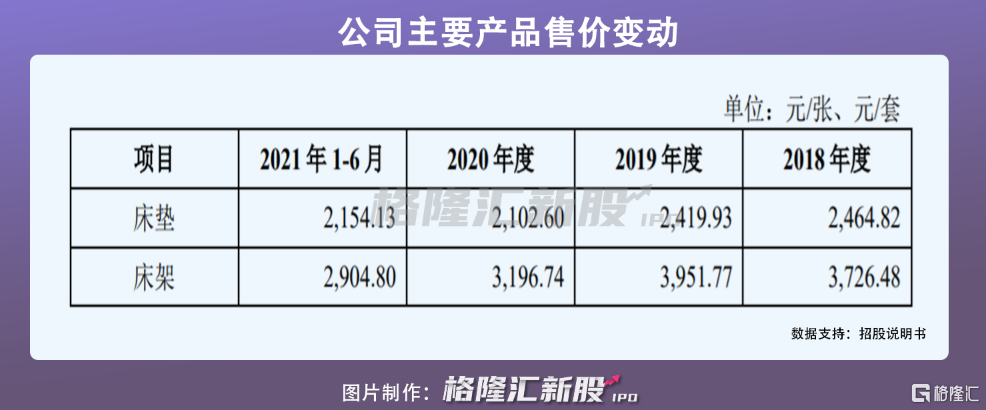

其实,如果没有高额投入广告宣传,慕思股份恐怕难保其市场地位。近年来,慕思床垫的平均售价一直在下降,由2018年2465元逐步下降至2020年的2103元。而营收规模占比第二的床架价格亦震荡下行,由3726元下降至3197元。

如果未来行业里代工企业向自主品牌转型,慕思股份依靠营销带动营收增长的时代可能会过去。而事实上,这种趋势已经有所苗头,慕思股份的营收及利润增速双双下滑,2020年营收同比增速较2019年21%放缓至15%,扣非后归母净利润同比增速则由75%下滑至35%。

从现金流角度来看,由于公司经销、直营等模式占比较大,而对经销客户、直营和电商客户分别主要采用“全款下单”和现款结算的结算方式,仅对直供客户采用赊销的结算政策,因此,慕思股份的经营活动产生的现金流量净额不错,分别为3.58亿元、9.43亿元、9.86亿元。

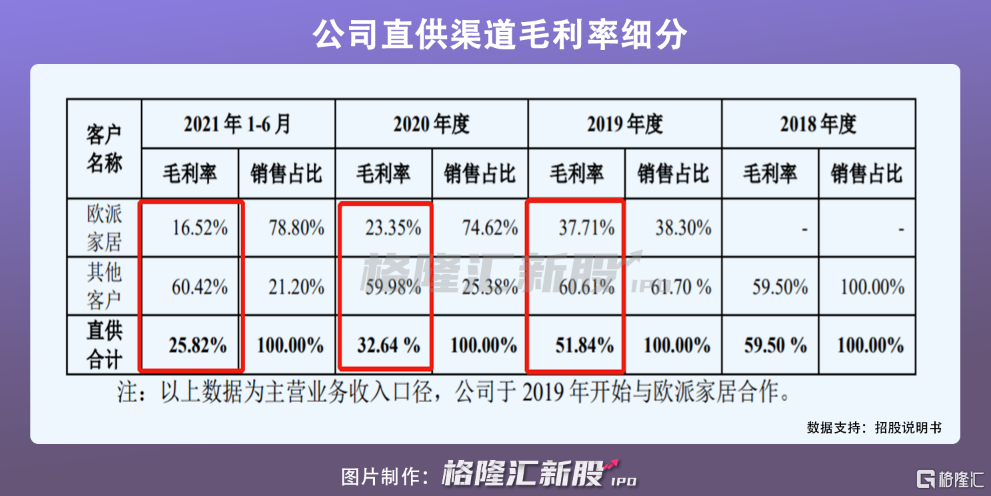

不过需要注意的是,2020年起,欧派家居成为公司第一大客户,公司主要以直供方式为其提供产品,而欧派家居作为国内定制橱柜和衣柜的龙头企业,公司借助其渠道优势扩张规模的同时,也存在压低利润空间及延长货款结算支付周期的风险。前5大应收账款余额名单中,欧派家居应收账款余额占总应收款比重由2019年的24%上升至2021年1-6月的68%,位居第一。而欧派家居的销售毛利率不断下降由38%下降至17%,且不到其他直供客户三分之一。

3

小结

的确,慕思股份发家之时,打着外国人头像,利用“洋品牌”迷惑消费者,并借此抬高床垫售价,在国内外得以快速发展。

正因如此,慕思股份做到了国内床垫市占率第一的品牌,毛利率居于行业较高水平,但华丽业绩的背后,销售费用居高不下不断侵蚀其利润空间,而随着大客户直供模式规模提升,公司还存在议价能力较低、延长货款结算支付周期等风险。

而如今,假“洋牌”的面孔被撕破,笔者更关心的是还有多少人会为其买单呢?