下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

根据港交所披露,贝达药业股份有限公司(以下简称“贝达药业”)于12月2日再次向港交所主板递交招股书,拟香港挂牌上市,高盛、瑞银、中金为联席保荐人。贝达药业首次递表时间是今年2月份。

此前2016年11月,公司在深圳证券交易所创业板上市,证券代码300558.SZ。不过,自今年1月高点回调以来,公司股价跌超40%。截至今日收盘,股价收涨1.08%,报80.41元,最新总市值334亿元。

股权结构方面,截至今年11月30日,创始人之一丁博士为公司实际控制人,通过凯铭投资和贝成投资合计间接持股22.82%,另直接持股0.20%,合计共控制贝达药业23.02%的股份。

1

依赖单一产品收入

贝达药业是国内一家专注于创新药开发、生产及商业化的生物制药公司。以肺癌治疗创新药为布局重点,并陆续推进胃癌、宫颈癌、乳腺癌等相关恶性肿瘤产品管线研发。

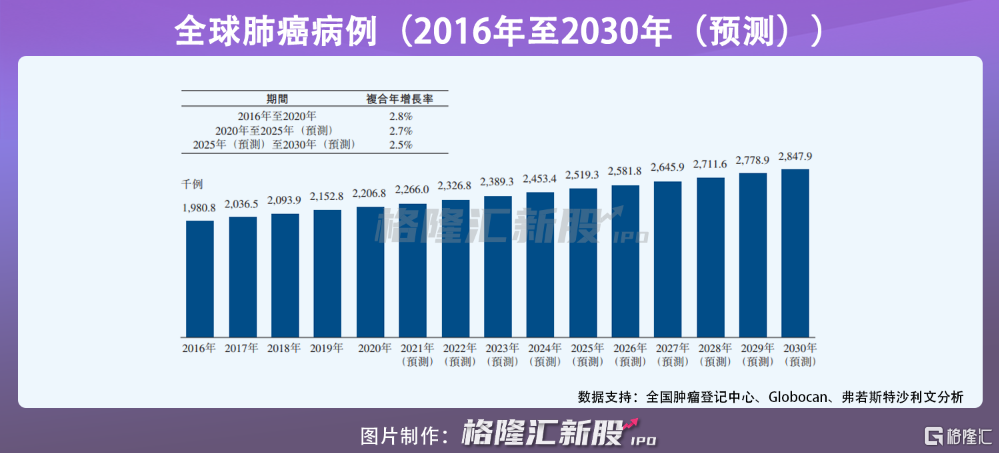

癌症是全球死亡的主要因素之一,2020年有近1000万癌症死亡病例。其中,肺癌是全球所有类型癌症中发病率和死亡率最高的癌症之一。2020年,其以221万病例,成为全球第二高发病率的癌症,并预期到2025年患者数量将以2.7%的年复合增长率上升至252万例。尽管肺癌治疗在科学及临床上已取得长足进步,但是全球晚期肺癌病人五年生存率仍不足20%。庞大的肺癌患者群体至今仍有极大的医疗需求未被满足。因此,肺癌用药需求较大。

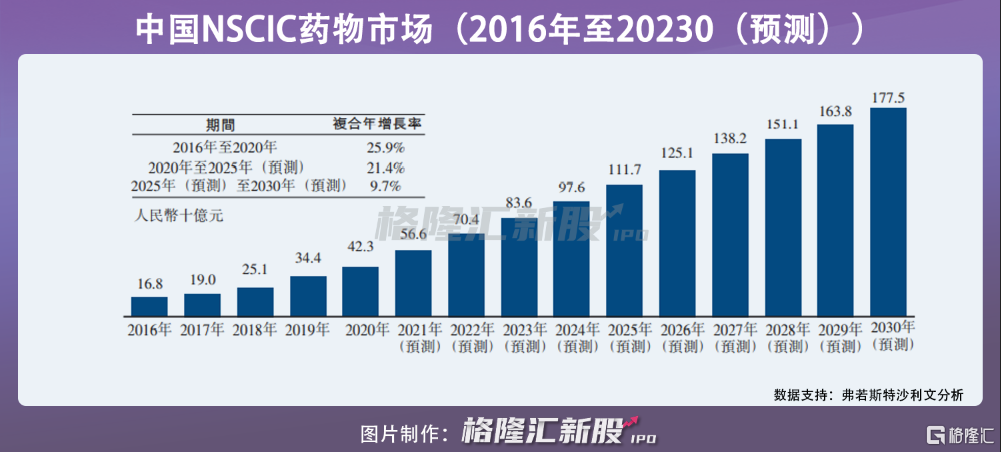

以占据肺癌发病率约85%的上皮细胞肺癌——非小细胞肺癌(NSCLC)药用市场为例,自2016年至2020年,我国整体NSCLC药物市场从168亿元增至423亿元,并预计于2025年和2030年将分别达到1117亿元及1775亿元,年复合增长率为9.7%。

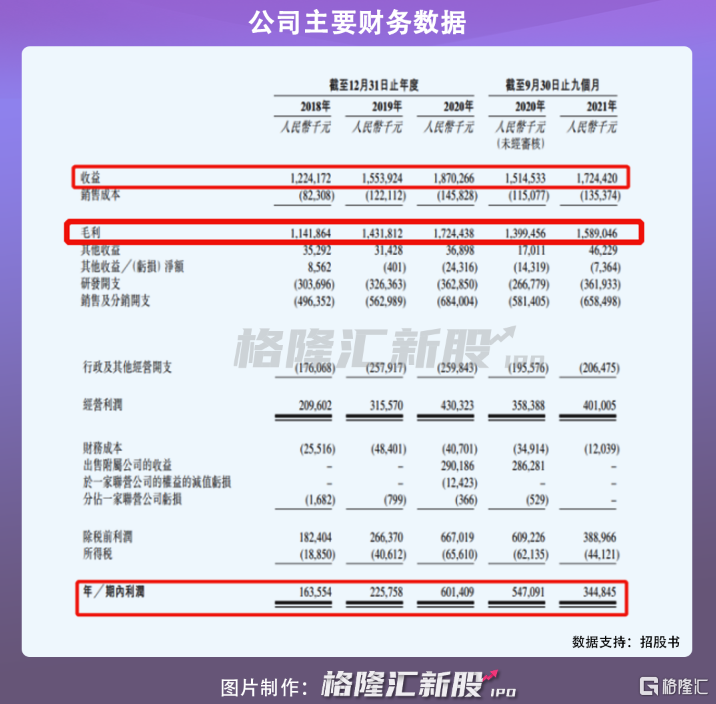

在此背景下,贝达药业业绩呈现稳定增长态势。其营收从2018年的12.24亿元增加至2020年的18.70亿元;同期年内利润也从1.64亿元扩大至6.01亿元;毛利率从11.42亿元上升至17.24亿元。

目前,公司已经拥有三款上市药物,分别是两款小分子靶向抗肺癌药产品埃克替尼、恩沙替尼,以及一款贝伐珠单抗(安维汀®)的生物类似药产品MIL60(贝安汀)。其中,埃克替尼是我国首款拥有自主产权的靶向抗癌药,也是贝达药业核心产品。

具体来看,埃克替尼是贝达药业主要收入来源。2018年和2020年,埃克替尼的销售收入分别占到了总营收的98.7%、96.6%、96.9%。值得一提的是,埃克替尼于2011年上市后,其专利期即将于2023年到期。创新药药企之所以具有很高的定价权及利润,是因为其他药厂在专利保护期内不能仿制。但一旦专利到期,仿制药企纷纷介入,埃克替尼或因竞争激烈而面临销售价格下降风险。

从公司另一款上市药恩沙替尼来看,由于其2020年才在国内上市,截至2021年9月30日,其贡献的收益占药品销售收入的7.1%,收益规模较低。虽然该款药品计划将于2022年在全球多地上市,或将成为贝达药业下一个利润增长点,但由此下定论为时尚早。

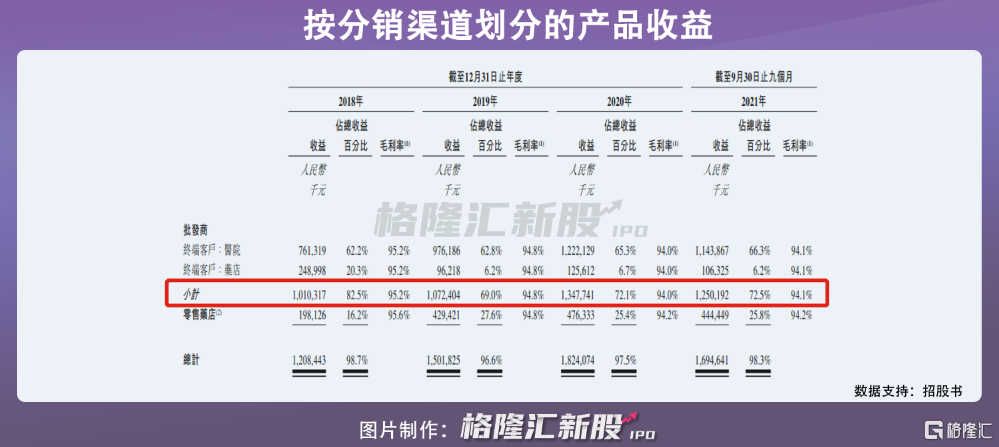

按销售渠道划分,贝达药业主要透过分销商将产品销售至医院和药店,2018年至2020年,公司透过批发商销售产品产生收益分别为10.10亿元、10.72亿元、13.48亿元,占到了总收益的82.5%、69.0%、72.1%,占比较高,贝达药业销售收入一定程度上对分销商形成依赖。未来若公司不能维持与分销商合作关系,导致主要分销商终止合作,贝达药业产品销量或将受到不利影响。

2

研发投入比重逐年下滑

由于肺癌容易转移,病人容易产生耐药性,贝达药业需持续加大研发投入。尽管2018年至2021年9月30日,贝达药业研发投入金额呈波动上升趋势,从5.81亿元增至5.98亿元,但是其研发投入占当期收益比重从47.5%下降至34.7%。

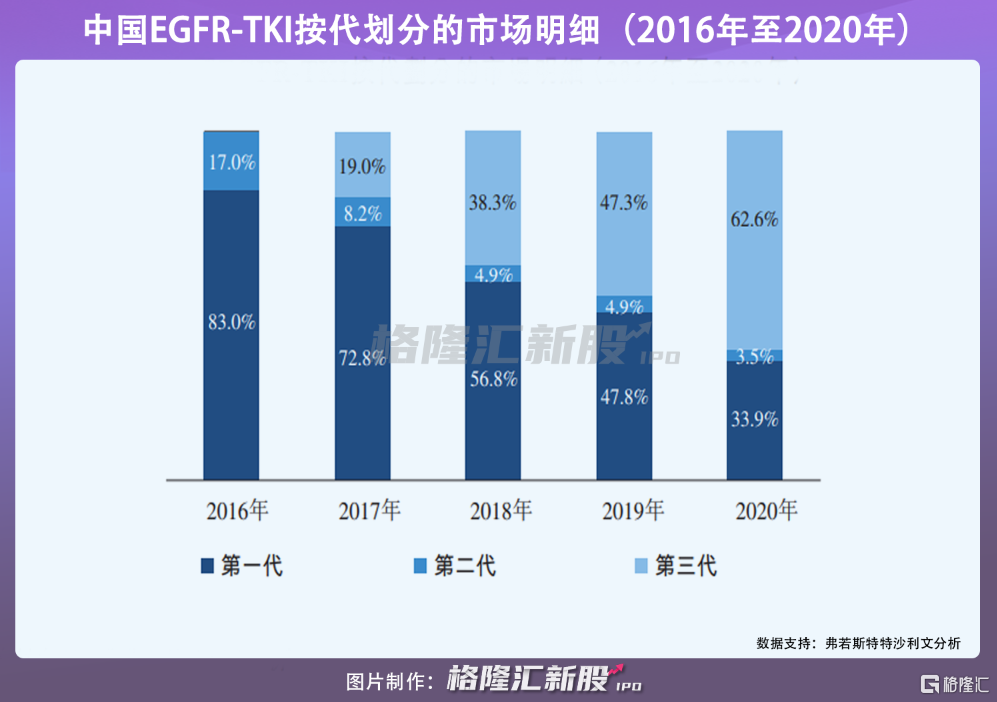

需要指出的是,EGFR靶点研发的药物分三代,埃克替尼是第一代EGFR-TKI产品。从竞争格局来看,同属于第一代EGFR-TKI药物已经有两款竞品获批上市,分别为吉非替尼、厄洛替尼。

与此同时,第二代和第三代EGFR-TKI药物也均已经出炉,甚至部分进入医保。弗若斯特沙利文数据显示,自2016年到2020年,第一代EGFR-TKI产品市场份额持续下滑,从83%的下降至33.9%,而第三代产品市场从2017年的19%升至2020年的62.6%。

这意味着,公司核心产品埃克替尼不仅面临同类型药物竞争,还存在被第三代EGFR-TKI药物替代风险。在其研发投入占比不断下降的背景下,公司产品的竞争优势或将下降。

目前,贝达药业有四款处于后期临床研究或已提交NDA的候选药物,及其他逾二十款围绕癌症治疗的重要靶点及有效作用机制布局的临床早期及临床前候选药物,但这些药物离上市商业化还有一段距离。近年来,医药行业监管更趋严厉,若贝达药业产品最终未能获得药监局通过,其未来盈利具有不确定。

3

小结

综合来看,由于人口老龄化、年轻人不健康的饮食生活等,肺病用药市场需求较为稳定。不过,贝达药业营收依赖单一核心产品,而核心产品面临市场竞争,其余产品离上市商业化还有一段距离,公司若想要实现业绩快速增长还需在药品研发能力,销售规模化等方面多下功夫。