下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

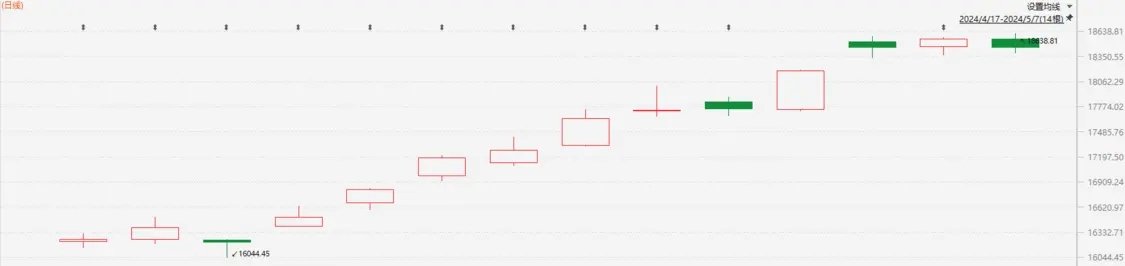

花旗发表报告表示,本周三与美团(3690.HK)投资者关系团队进行投资者会议,对其会员的吸引力和长期效益目标、骑手社会福利的实施时间表、“美团优选”的质量增长,以及其他新投资支出等进行了解。虽然疫情流行、极端天气条件和宏观环境疲软,可能会影响美团今年第四季度和2022年初的需求和销量增长,但料其整体用户需求和运营保持弹性,该行对美团升级后的“零售+科技”战略保持乐观态度,重申对美团“买入”评级及目标价为342港元。

得益于有效的用户转化及宣传补贴,美团今年第三季外卖业务会员总数达6,000万户,而外卖会员的交易频率为一般用户的3倍以上,会员的平均客单价(AOV,Average Order Value)更高及支出品类更多元化。虽然内地宏观经济短期存挑战,但美团管理层仍然有信心通过以下方式实现其到2025年相关每笔利润中期目标达1元人民币,包括降低补贴率;提升高利润的广告收入;长途配送、夜宵等特定场景将收取更高的服务费。管理层认为,通过优化现有配送网络,在特定城市、特定场景探索自主技术,可以抵销骑手福利和保险成本逐渐上升的影响因素。

就涉及社会福利的实施时间表方面,美团管理层预计新的工伤保险计划将于明年初在内地6-10个省份开始试点,预计在所有省份全面实施需要大约两年时间,其影响可能是全面执行后每单交易0.05元人民币。至于社保福利,管理层认为各地方政府全面落实可能需要更长的时间,而且很可能只提供给全职员工。根据目前情况,预计骑手成本相当每笔交易约0.5元人民币。

至于新投资方面,美团管理层指因于需进一步提升消费者份额,管理层预计“美团杂货”和“美团闪购”零售业务亏损或会增加,但管理层还看到了平均客单价扩张的巨大潜力,以及广告收入的增加,以改善 “美团闪购”按需交付服务的长期利润率。