下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

根据深交所披露,锐捷网络股份有限公司(以下简称“锐捷网络”)创业板IPO申请已获问询,中信证券为独家保荐人。

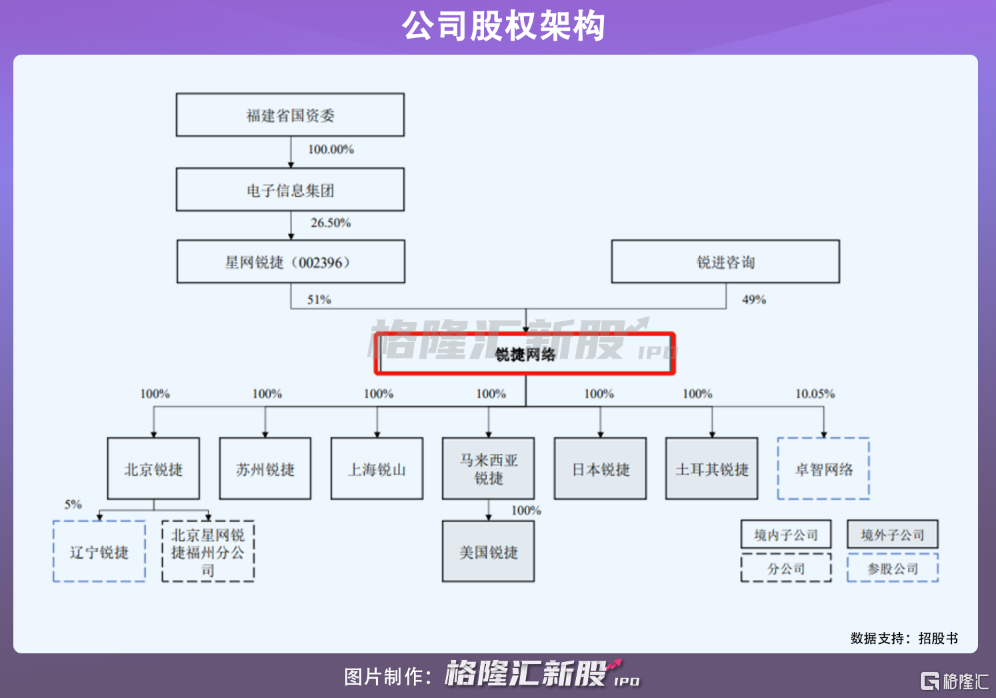

IPO前,星网锐捷为锐捷网络控股股东,持股51%。福建省国资委通过直接控制锐捷网络控股股东电子信息集团,成为公司实际控制人。

1

毛利率和研发费用率低于同行

锐捷网络是一家 ICT 基础设施及行业解决方案提供商,主营业务为网络设备、网络安全产品及云桌面解决方案的研发、设计和销售。其中,网络设备业务是公司主要收入来源,报告期内其占总营收比重保持72%以上。

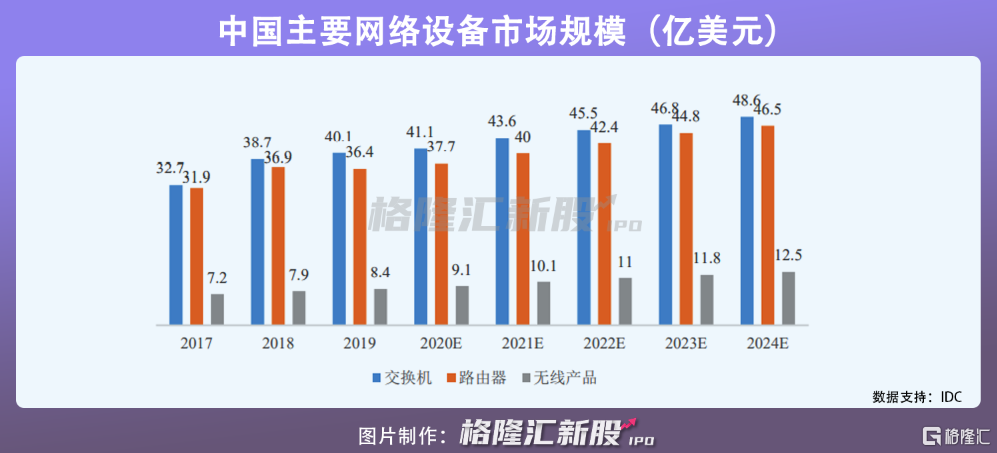

近年来,随着全球网民数量和互联网设备接入数量的快速增加,同时包括人工智能、云计算在内的各种新技术不断出现,全球互联网数据流量持续增长,预计将从 2019 年的 45ZB 进一步增至 2025年的 175ZB。

得益于数据流量高速增长,加之我国政府对信息技术产业政策扶持等,近年来我国网络设备市场规模整体呈现增长趋势,并预期2024 年达到 107.6 亿美元,较 2017 年相比增长 49.86%,年均复合增长率为 5.95%。

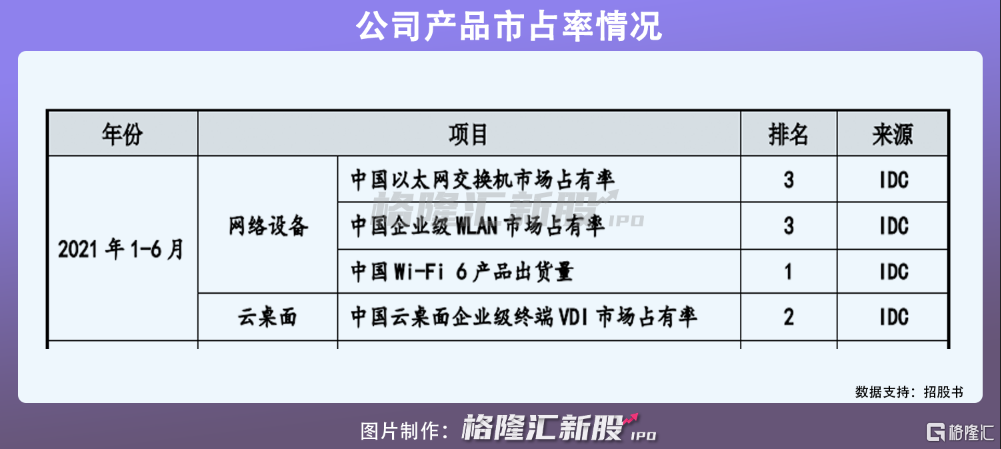

公司网络设备业务主要产品包括交换机、路由器、无线产品等。从市场竞争格局来看,截至今年上半年,其WI-Fi 6产品出货量在中国市场排名第一。以太网交换机和企业级WLAN市占率在中国市场均排名第三。

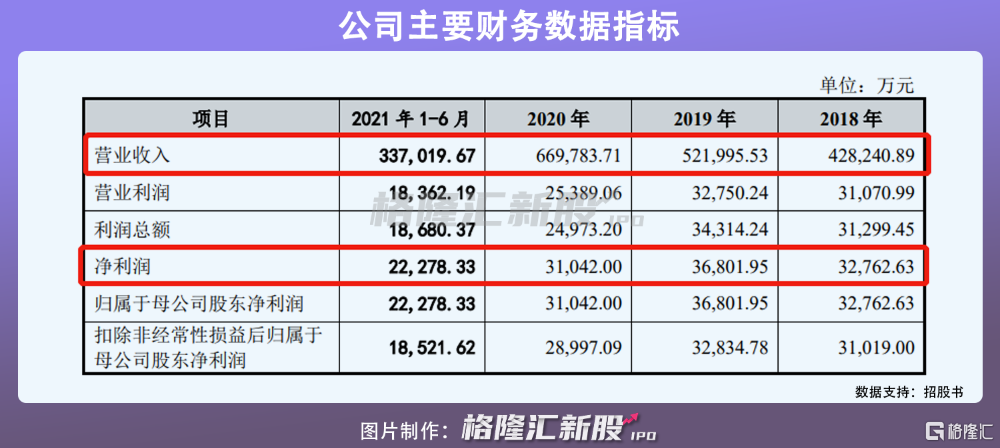

受益于市场增量空间,以及优势性市场竞争地位,公司营收保持稳健增长,2018年至2020年分别为42.82亿元、52.20亿元、66.98亿元,三年复合增长率为 25.06%。同期录得净利润分别为3.28亿元、3.68亿元、3.10亿元。其中,2020年净利润下滑主要系整机及原材料价格波动,使公司营业成本大幅上涨所致。

需要指出的是,由于报告期内主要原材料包括芯片、元器件等采购成本支出大,分别为11.15亿元、15.50亿元、25.04亿元、14.30亿元。其中,主要原材料芯片依赖进口,报告期各期末,仅芯片采购额占公司当期原材料采购总额的比例分别为 40.21%、43.81%、44.71%和 55.35%。而自今年二季度以来,芯片持续短缺,导致市场价格出现不同程度的上涨,锐捷网络或因芯片价格持续上涨,导致利润空间进一步缩窄。

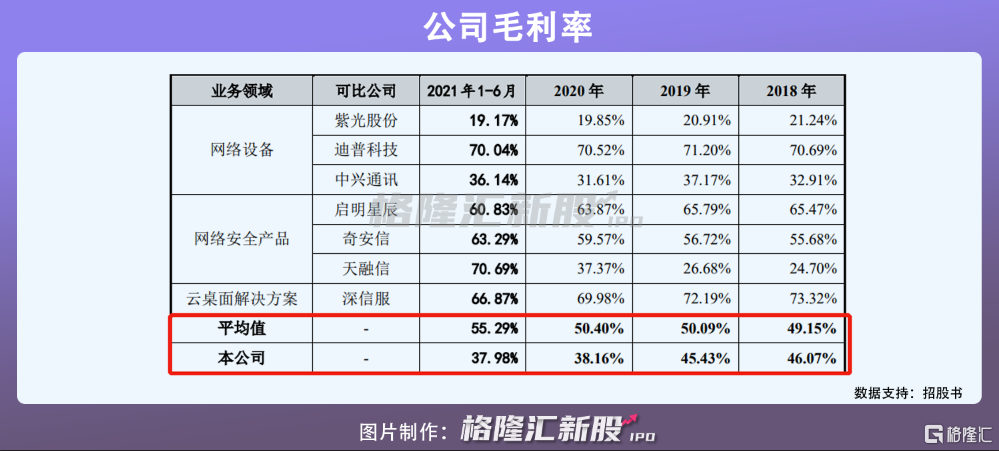

虽然其通过上调部分产品销售价格,平均上调5%-25%左右的幅度,转嫁了部分原材料价格上涨压力。但是与同行业可比公司相比,公司毛利率低于行业平均值,且呈现逐年下降趋势,从2018年的46.07%降至2021年上半年的37.98%,锐捷网络面临毛利率持续下滑导致业绩下滑的风险。

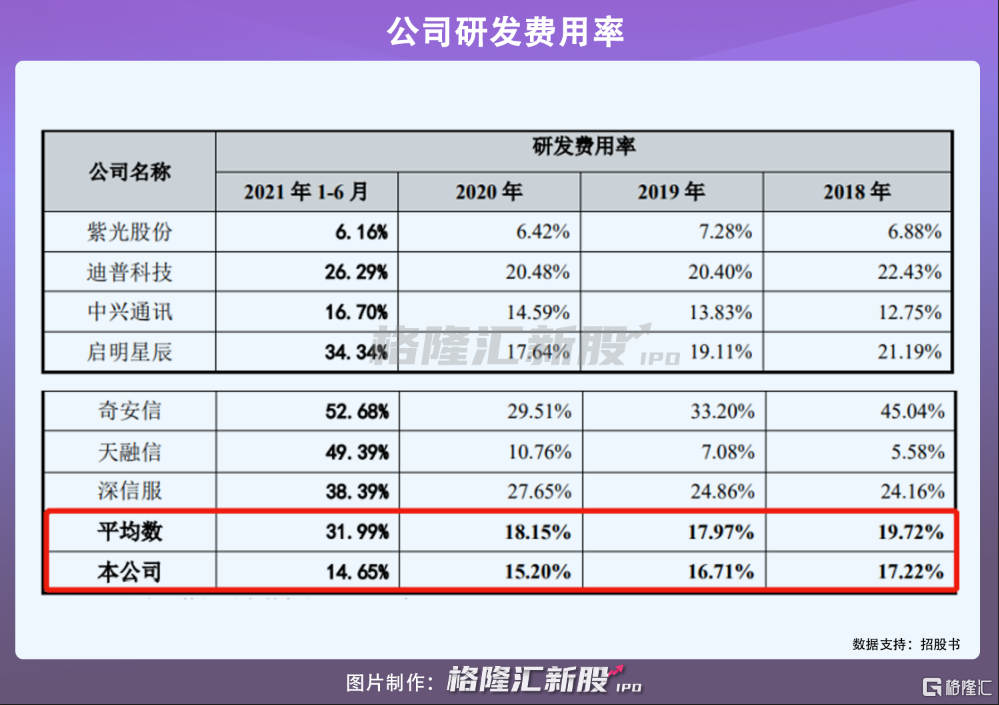

公司所处技术密集型行业,但是与同行业可比上市公司相比,锐捷网络研发费用率低于行业均值,截至今年上半年,公司研发费用率为14.65%,反观行业均值为31.99%。由此可见,未来如果锐捷网络未能研发出新产品或者提高产品性能,满足客户信息化需求,导致客户订单量减少,其营收或将出现波动。

2

资产负债率走高

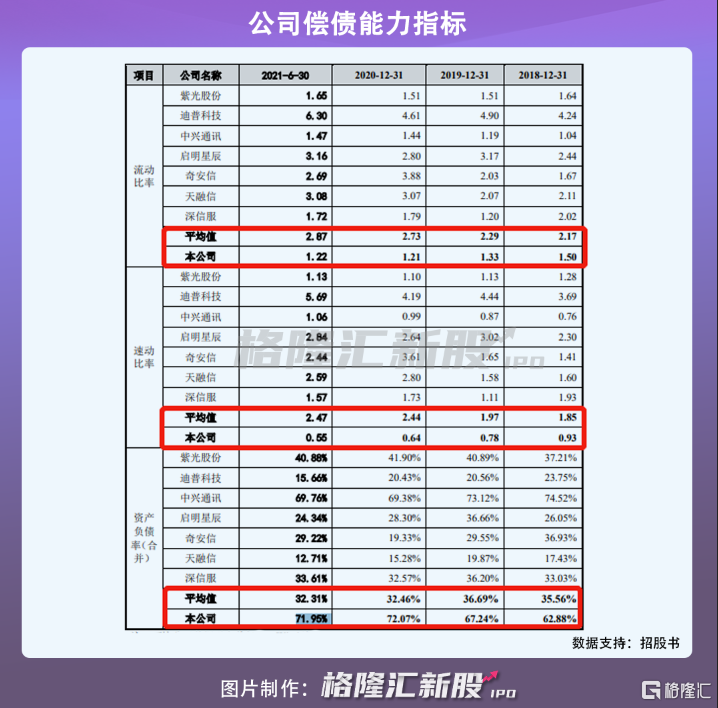

此外,公司资产负债率走高。报告期内,分别为62.88%、67.24%、72.07%、71.95% ,而行业平均值始终保持30%左右,锐捷网络短期债务超过同行业可比公司。

值得关注的是,与同行业可比公司相比,其流动比例和速动比例偏低,且还呈波动下降趋势,分别从2018年的1.50倍、0.93倍下降至2021年上半年的1.22倍、0.55倍。锐捷网络偿债能力相对较弱,且面临一定偿债压力。

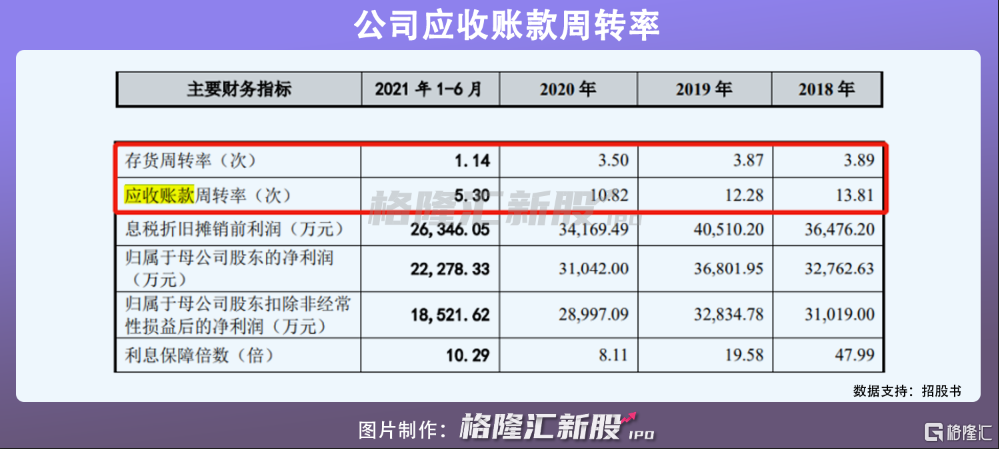

另外,公司应收账款占比较高,截至今年上半年仍有5.84亿元。但是2018年至2021年上半年,其存货周转率从3.89下降至1.14;同期应收账款周转率从13.81大幅下降至5.30。锐捷网络存应收账款难收回的问题。截至今年上半年,公司经营活动产生的现金流量净额直接由正数变为负数约-3.38亿元,由此可见,锐捷网络一定程度上也面临现金流量吃紧的情况。

3

小结

背靠福建省国资委优势资源,以及凭借信息产业的政策支持红利和市场红利,锐捷网络业务发展潜力大。但是,研发费用率低于同行业,其产品核心竞争力还是有待提高。本次上市之路或许面临诸多挑战。