下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

四季度以来,受到宽信用政策预期边际走强和融资渠道有望宽松等多方面利好消息的提振,港股市场的内房股板块出现了两次触底反弹行情。

(内房股板块 来源:富途牛牛)

对此,市场普遍认为,尽管短期态势难有明显转变,供需仍存下行风险,但公开表态方面都在引导以稳为主的预期,如超短融、中票等债券发行提速,以及支持信用债、海外债发行等一系列信号均在缓解过度悲观的市场情绪,地产板块将逐步回归健康、平稳、可持续的发展轨迹。

对于房地产企业来说,新常态下的行业竞争,不是比拼速度的短跑赛,而是比拼耐力的长跑赛。因此房企须告别过去高速、粗放的快增长,转向稳健、高质量的发展模式。

在这之中,近年来稳居千亿房企阵营的融信中国,在应对复杂多变的市场环境时表现出良好的增长韧性和“长跑型”发展潜力,为我们提供了一个不错的观察样本。下文将结合市场环境以及公司近期更新的经营动态,就此作进一步的探讨。

一、三大标签注释坚实基本面,融信中国彰显高质量发展成色

笔者认为,稳定的去化能力,向好的财务表现以及优质的产品力均是融信中国对高质量发展模式的注解:

1) 经营稳健:市场降温下销售表现优于行业

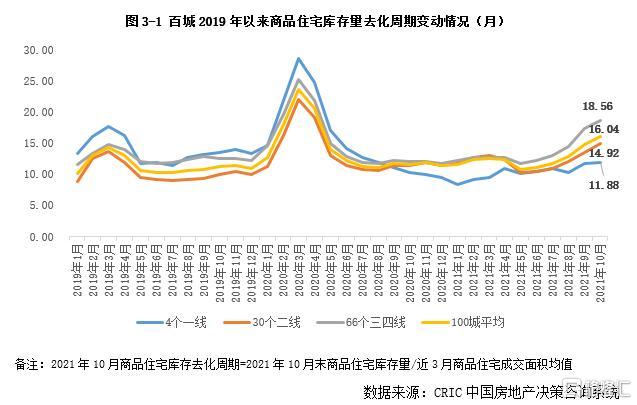

在刚刚过去的10月份,克而瑞研究中心发布了《全国商品住房百城库存月报》。月报显示,不同能级城市分化加剧,差异化行情显著。尽管一二线成交热度略有转淡,去化周期亦有增长,但整体库存风险相对较小,而三四线城市则面临着一定的去化压力。从数据来看,一线去化周期为 11.88个月,二线去化周期为14.92个月,均显著小于三四线城市18.56个月的去化周,这一分化趋势正越来越清晰。

值得关注的是,在四个一线城市中,得益于供应集中放量带动成交回升,上海为唯一去化周期同环比齐降的城市,去化周期降为5.24个月,显著低于去年同期。而融信的上海项目——海纳印象,也在年初出现了首开即罄的火爆现象,获得上海市嘉定区上半年销售套数、面积及金额三项冠军。

当前,“去化率”和“回款率”成为房企提及最多的关键词,其原因便在于整体销售理想将对结算业绩有一定支撑,也就意味着房企的安全性更具保障,尤其是面对着愈加明显的去化差异。

对于融信中国而言,高度聚焦市场波动相对较小的一二线城市,叠加全渠道的多元营销路径,为其奠定了销售端的基础优势。根据公司11月份通讯显示,截至2021年10月31日,融信中国累计合约销售额约1355.3亿元,同比增长约18.0%,合约销售面积约633.9万平米,同比增长约20.1%。

从行业整体情况来看,据克而瑞数据统计,融信中国合约销售规模排名在行业中位列第24名。且值得注意的是,融信中国今年前10个月的合约销售增速及目标完成率分别为18%和85%,同时期百强企业的合约销售增速及目标完成率均值分别为 16%和76.3%,对比来看,融信中国表现出了优于行业平均的水准。

2)财务安全:持续巩固财务优势,增厚安全边际

在保持业务稳步发展的同时,融信中国亦在不断夯实其财务基本面。

放在行业大背景下,自去年8月份“三道红线”设立以来,融信中国便显示出优异的财务管控能力。在实现快速降档后一直稳居绿档阵营,且在个别指标上持续优化,财务稳健性优势持续巩固。

今年上半年,融信资产负债率(剔除预收款)为69.7%,净负债率为75%,现金短债比为1.09,为后续融资奠定优势。与此同时,融信中国的财务管控能力也体现对债务结构的优化上,公司一年期以内借款占比由42.6%降至36.6%。

此外注意到,在21世纪资管研究院10月底发布的《TOP50房企健康度测评报告》中,得益于在资本构成、资产质量、盈利能力、融资能力、偿债能力五个维度上的出色表现,融信中国被列为财务抗风险能力得分最高的50强房企之一,足见公司出色的财务安全性。

3)产品理念优质:顺应时代发展,奉行产品的长期主义

当前房地产市场缓慢进入 “白银时代”,人们对于品质地产服务和生活方式的需求,倒逼房地产产品“质”的回归,提升产品力成为房企的共识。对于产品,融信中国有着独特且深入的探索与思考。

一方面,基于以人为本、高品质的产品定位,融信形成了“4+1”的全系产品矩阵,覆盖满足不同客群的人居需求。同时,其优质的产品品牌在“金盘奖”、“缪斯设计奖”、“地产设计大奖·中国”、“TITAN房地产大奖”等近期国内外评选中屡获殊荣,受到市场的一致认可。

另一方面,随着中国“双碳”目标的提出,绿色低碳成为社会经济发展的重要方向。顺应这一趋势,融信中国把握趋势,以低碳产品为城市绿色更新贡献智慧。

日前,位于上海闵行区七宝镇的融信旭辉世纪古美举办了一个超低能耗展。据悉,融信旭辉世纪古美是上海首个通过超低能耗方案评审的项目,与上海七宝商务区首个获得美国绿色建筑协会(USGBC)LEED金级&美国WELL金级双重预认证的融信集团上坤中心,构成了融信在上海的“低碳建筑双璧”。可以看到,融信顺应绿色发展,为健康人居探寻新未来,是一众房企中率先踏入“绿色转型”的典范。

总结来看,融信中国业绩保持稳定,财务基本盘维持健康,且在产品打造上也有着相当好的表现,从三个维度验证了公司在行业中高质量的经营能力。

二、流动性优势+城市布局优势,“长跑特征”日渐明晰

对于投资者而言,除了关注已经呈现出的高质量发展样式,考察公司是否具备在未来保持持续扩大的优势更为重要。正如前文所提及的,在房地产行业,未来能够持续创造价值的公司,应该在经营上坚持长跑思维而非依赖短跑冲刺,最终实现长久稳健发展。通过梳理公开资料,笔者发现融信中国的“长跑特征”已经愈发明显,具体来看。

其一是流动性良好,助力从容穿越周期。在调控常态化的当下,房地产逻辑从囤地为王转向现金流健康,叠加今年以来房地产行业不断发生信用违约事件,进一步强化了市场对房企资金情况的重视,因此企业管理层与投资者对企业的负债情况及现金流情况都给予了更多的关注。

在这样的背景下,投资者估值逻辑正发生变化,风险偏好有望快速下降,对企业现金流能力的考察将提高。对于融信中国而言,公司坚持以现金流为导向的运营目标,形成了良好的资金运营实力,可以从以下两个方面考量:

一是回购票据的实质性举措,向市场传递积极信号的同时,更验证了融信现金流整体稳健充裕。11月2日,融信发布公告称,自10月20日以来,公司于公开市场回购合计约2345万美元的部分票据。此外,公告显示,从2021年3月份到现在,融信中国2021年度已累计回购优先票据本金额1.12亿美元。

二是良好的去化及回款表现,为公司发展贡献充足的经营现金流。根据2021年中报显示,融信上半年的销售回款率达到了84%,去化率亦高达72%,给公司提供稳定可靠的资金支撑。截至2021年6月末,融信现金余额约321.83亿元,较2020年底进一步增长8%,加之公司拥有未使用授信额度高达1089亿元。

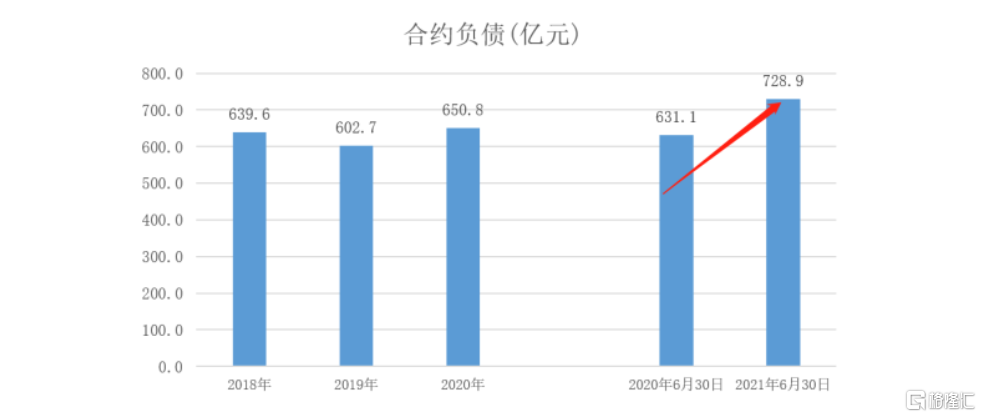

其二是优质土储布局,凸显长期价值。在外部环境充满不确定性的情况下,融信中国的待结算资源充裕,成为在地产下半场稳步增长压舱石。截至2021年6月末,公司合约负债为728.9亿元,较去年同比增长15.5%。若以同年中期的两倍营业收入计算,融信合同负债金额对全年营业收入覆盖率将远超100%,伴随后续竣工的结转,将带来业绩规模的增长。

事实上,翻看近几年来的财报,可以发现融信中国的合同负债项一直保持较高的水平,锁定着未来业绩的增长空间,而这也在一定程度上验证了公司布局战略的准确性,即在全国化布局的基础上,对已进入的一二线区域采取深化城市深耕的策略。

(来源:公司公告,格隆汇整理)

据2021年中季报显示,融信中国已覆盖至长三角、海峡西岸、长江中游、中原、成渝、大湾区、京津冀、山东半岛、西北9大核心城市群,并深度布局长三角区域,持续聚焦一二线高能级城市。从总土储面积来看,其在长三角地区占比达到67%,在优质一二线城市占比达82%以上。此外,在“1+N”战略的持续推动下,2021上半年融信新增土地项目39个,新增土地储备建筑面积约574万平方米,其中长三角区域的新增土储占比达71%。

笔者认为,融信中国现金流保持稳定,财务具备安全性,同时以坚定的投资定力锚定高能级城市的区域布局,因此公司利润释放具有较强的确定性,以上两点将推动公司长期可持续发展,在行业中积累更深厚的优势。

小结

本文以融信中国作为观察样本,提出相较于其他房企,融信中国的基本面有支撑,具备多维优势。在市场可能逐步出清、拿地利润率有一定好转的情况下,及政策对部分房企杠杆限制放开的背景下,挖掘远期估值修复的机会显现。笔者认为,融信的“长跑”特征已经显现,能较好地在利润、规模和杠杆之间找寻到平衡点,因而在长周期估值修复中具备优势与机会。