下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,深交所恢复了贝隆精密科技股份有限公司(以下简称“贝隆精密”)创业板IPO发行上市审核,兴业证券为独家保荐人。

IPO前,杨炯和王央央夫妻为贝隆精密实际控制人。其中,杨炯通过直接持股或间接控制宁波贝宁共持股80%,王央央持股7%,夫妻二人合计共控制公司87%的股份。贝隆精密是典型的“夫妻店”模式。

1

研发投入低于行业均值

贝隆精密主要从事精密结构件的研发、生产和销售,产品主要运用于智能手机、可穿戴设备、智慧安居及汽车电子等行业。

近年来,随着国家产业政策支持智能终端产业的发展,物联网、人工智能技术的进步推动移动智能终端产品应用普及,智能电子精密制造领域也迎来了发展机遇。

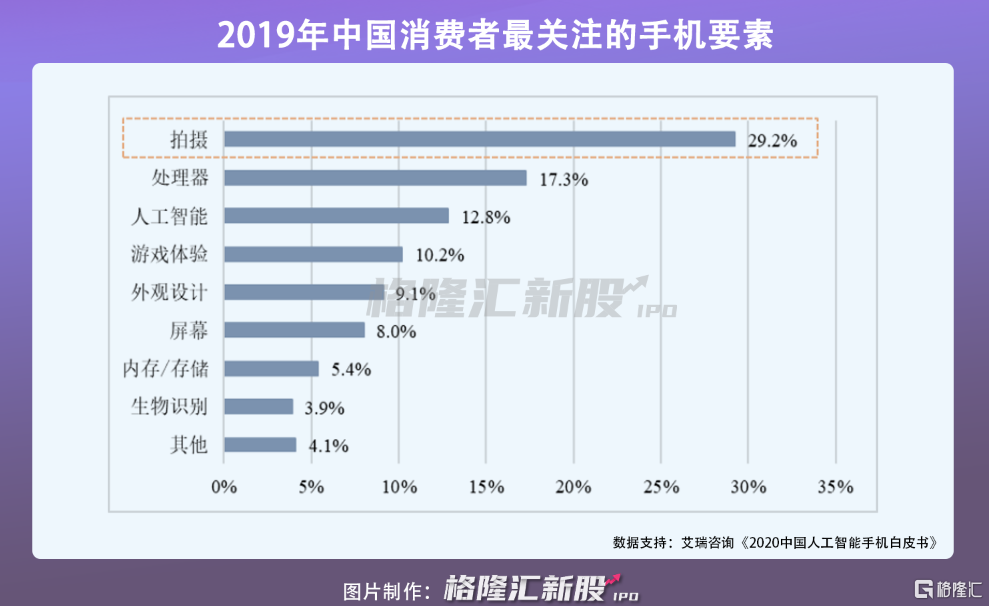

聚焦到贝隆精密下游主要应用领域智能手机来看,受益于全球智能手机出货量增加,以及终端消费者愈加关注手机拍摄功能,推动多摄方案渐成行业趋势,单部手机上所搭载的摄像头数量呈现稳健增长态势。2015年至2020年,全球智能手机单机搭载摄像头的平均数量从 2颗增至3.7 颗。按手机镜头出货量计,预期将从2020年45.55亿颗增加至2021年的50.70 亿颗,同比增长 11%。

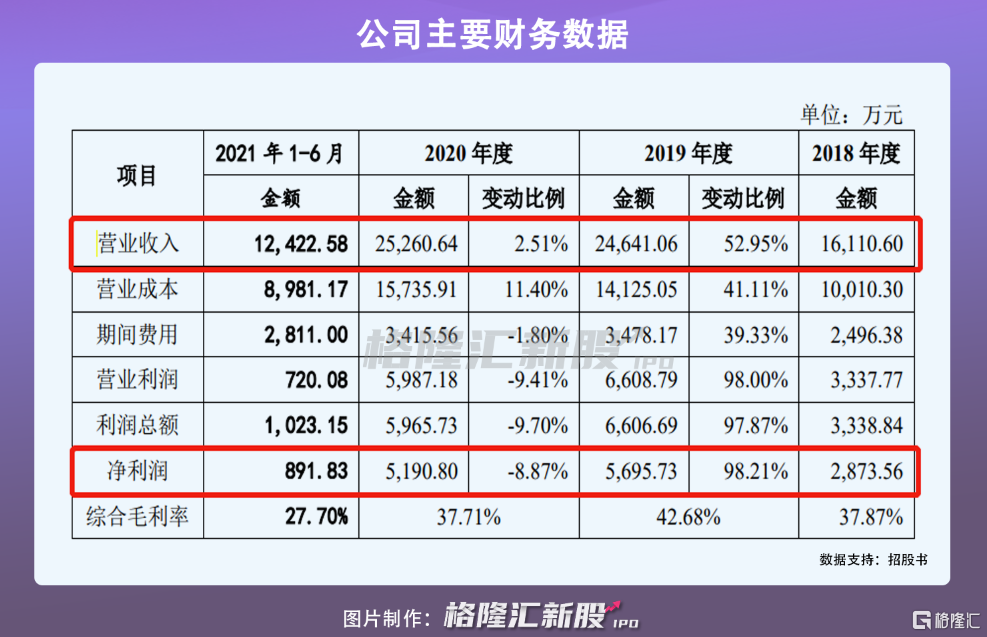

2018年至2020年,贝隆精密实现营收分别为1.61亿元、2.46亿元、2.53亿元;同期录得净利润分别为2874亿元、5696亿元、5191亿元。其中,2020年净利润下滑系主要原材料塑料粒子和模具零件价格较2019年上涨了9.44%,但产品平均单价并未随之提升,导致产品生产成本上涨。

按产品应用类型划分,智能手机是贝隆精密主要收入来源,其占总营收比重66%左右,公司产品应用领域较为集中。未来如果下游智能手机产业的需求发生重大变化,导致价格出现大幅下降,或者新产品研发未达预期,贝隆精密或将面临业绩波动风险。

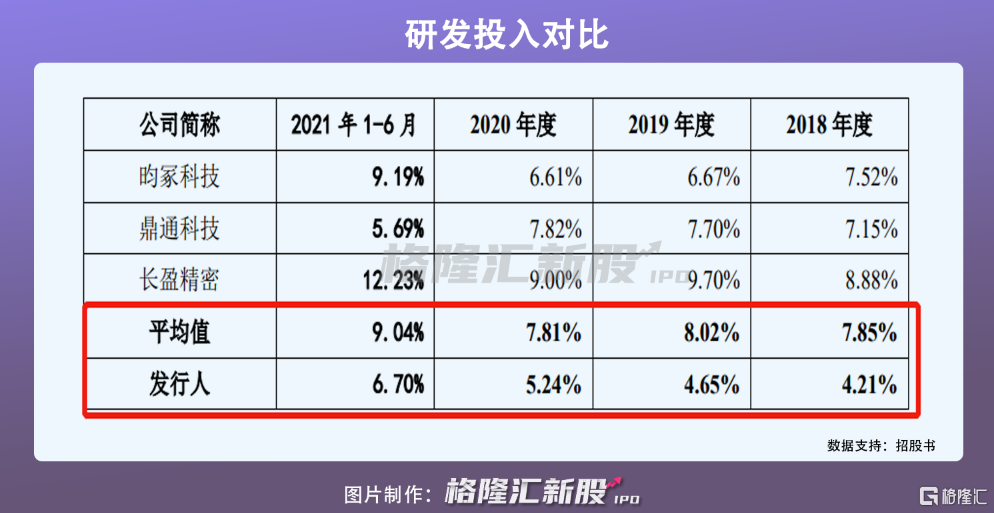

报告期内,公司在加大研发费用投入,2018年至2021年上半年,费用投入金额分别为678万元、1145万元、1325万元、833万元,同期研发费用投入占总营收比重逐年攀升,分别为4.21%、4.65%、5.24%、6.70% 。但由于其低于行业平均值,随着红海竞争显现,贝隆精密或因研发投入不足,致使业务开展乏力。

2

逾六成收益来自单一客户

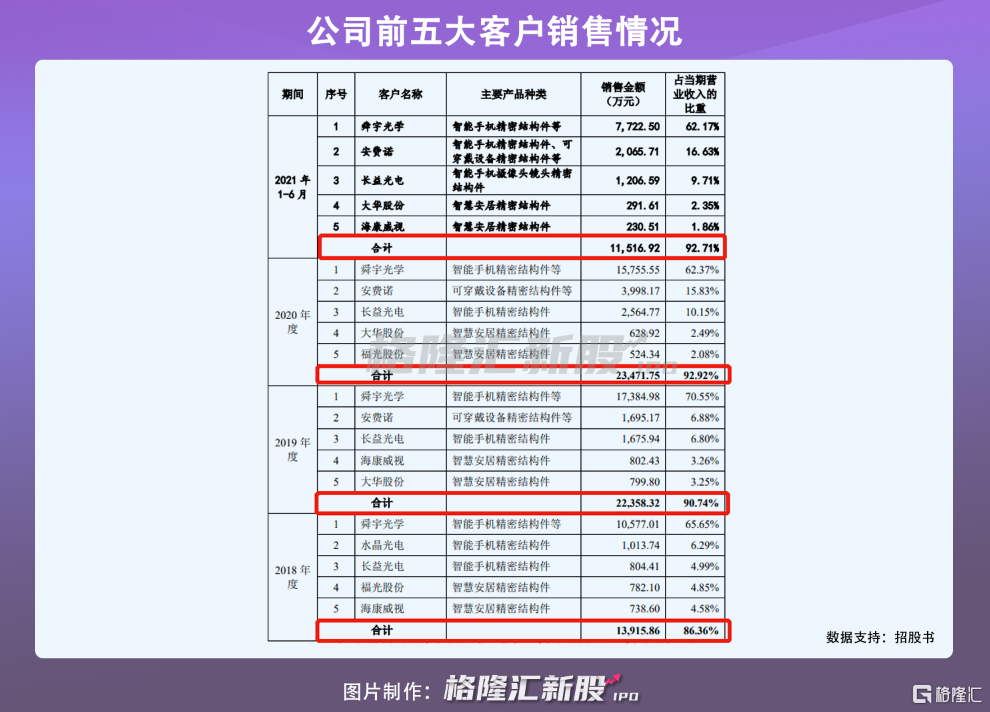

贝隆精密主要客户是舜宇光学、安费诺、海康威视、大华股份等相关行业内龙头企业。报告期内,其向前五大销售客户销售收入占到了当期营收八成以上,且从2018年的86.36%上升至92.71%,公司客户集中度较高。其中,贝隆精密的第一大客户舜宇光学贡献的销售收入占营收比重保持在62%以上,公司收益对舜宇光学形成依赖。未来如果其不能维持与主要客户合作关系,或者主要客户因行业竞争加剧等影响,导致市场份额下降,继而下调公司产品采购价格,或减少了对公司的产品采购,贝隆精密的营收或将下滑。

值得一提的是,报告期内,基于主要客户产品降价压力,下调公司产品采购价格,贝隆精密毛利率已呈下降趋势。从2018年的37.87%减少至2021年上半年的27.70%。由此可见,未来如果公司不能通过扩大生产规模,持续获取客户新产品份额等方式缓解产品降价压力,贝隆精密同样面临产品价格与毛利率进一步下滑的隐忧。

此外,由于贝隆精密资产负债率呈现波动上升态势,从2018年的40.27%增至2021年上半年的57.88%。其中,自2019年开始,其资产负债率高于同行业上市公司平均值,公司短期借款占比大。需要指出的是,报告期内,公司的流动比率和速动比率波动下滑。截至今年上半年,流动比率仅为0.58倍,低于行业均值为2.14倍;与此同时,速动比率从2018年的0.98大幅下降2021年上半年0.46,且同样低于行业均值。贝隆精密资金回笼速度减慢,面临短期偿债压力。

3

小结

综合来看,贝隆精密与舜宇光学等行业龙头企业达成深度合作,其产品具有一定的市场竞争力。但是因其研发投入低于行业均值,且营收依赖单一客户,公司未来想要保持业绩可持续增长面临不小考验。