下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | Merci

数据支持 | 勾股大数据(www.gogudata.com)

帕洛阿尔托网络公司(Palo Alto Networks),12年纽约证券交易所上市,核心产品为“下一代防火墙”,提供网络活动的可视化能力,可基于应用、用户与内容进行网络活动的精细化控制,同时提供基于云的安全服务来拓展防火墙的安全性。10月末上市转移到纳斯达克全球精选市场,预计12月将登陆纳指100,并保留其PANW股票代码。

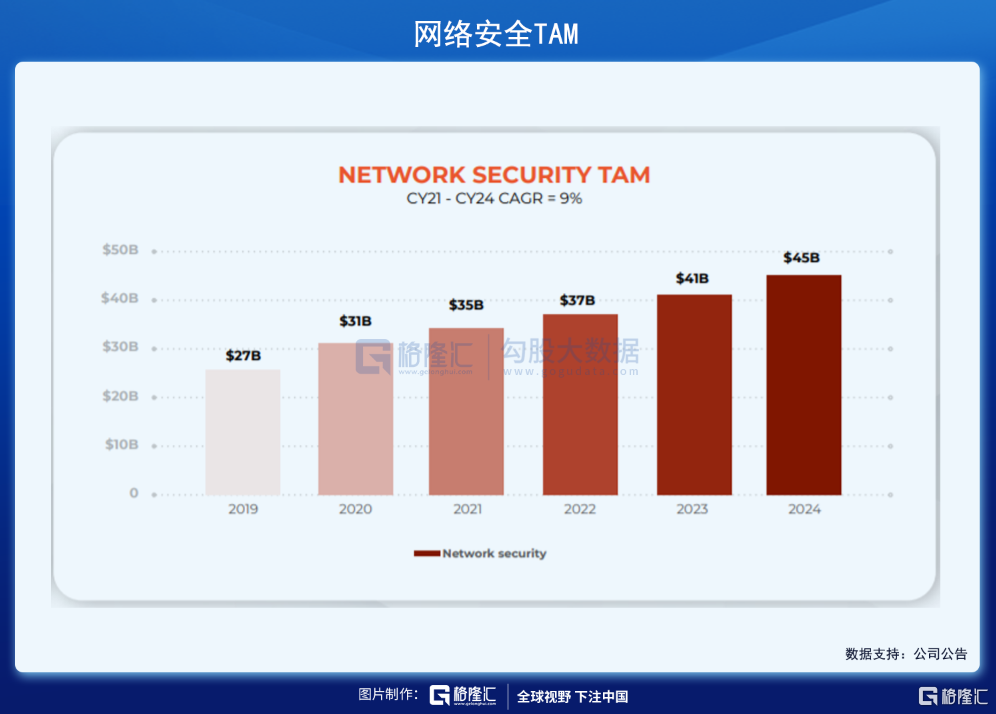

目前市值542.39亿美元,领先于该指数目前30多个成分股公司。预计截至2024年可寻址市场达到1100亿美元,2021~2024年的年复合增长率为14%。最近财经名嘴Jim Cramer称,纳指受冲击时,优选同类最佳科技股,提到PANW为行业寻找购买机会的首选。其股价也确实在疫情以来一路高歌。我们一起详细看看。

01 商业模式:所谓领导地位的扩张

先看几个核心逻辑:

(1)网络安全如今对技术和实现形式更为苛刻,威胁比以往任何时候都大。开始,网络安全集中于防火墙,而后迅速扩大的安全需求导致点产品的激增,当随着应用程序迁移到云端并且用户变得移动,流量被回传以保持安全性,现在网络安全要求更高的技术标准实现。而漏洞复杂到威胁贯穿行业发展的整个生命周期,攻击行业范围覆盖广(技术、运输、医疗保健、金融服务、政府和政治组织、公用事业、零售和公共基础设施)。

(2)无论是公有云(可见性、合规性、治理,工作负载安全、网络安全和身份安全)还是私有云(应用程序生命周期安全),用户需要越来越多的功能来保护云环境,混合环境下,新技术的采用以及随之而来的企业边界消失,设备与程序工作负载激增扩大了攻击面,而传统的行业的解决方案只能满足12%~15 %。

(3)越来越多的警报让大多数 SOC 不堪重负,“单一数据源”产品并没有解决问题。11K警报/天,只有 17% 涉及自动化,需要4+天的时间调查,仍然有28%的警报被忽略。此外,在75 种用于监控资产的安全产品,只有不到30% 的 SOC 团队达到各自的KPI,但却平均需要 287 天来识别和遏制数据泄露。

(4)相较于传统供应商,PANW做到大规模集成的安全解决方案,规范化数据实现高级分析,以降低风险并提高服务可用性。可支持安全运营中心(SOC)检测、分析和缓解复杂混合环境中的安全威胁,帮助优化安全运营,改善整个IT基础设施的检测和缓解能力。并使得各行业客户在更少的误报和漏报的情况下提高安全操作效率。

如果一句话概括PANW所做的事情,那就是某个细分市场做到领先,然后不断切入再做领先,过程中持续横向扩张。PANW,2020年在防火墙和零信任平台取得领先地位,2021年转瞬之间将其领导力保持并扩展至SD-WAD、SOAR、XDR和VulnerabilityManagement。

02 经营情况

拆解来看,目前PANW核心开展三块业务,网络安全、云安全和安全运营,并分别在行业取得一定优势。

1. Network Security

450亿美元空间的Network Security 为PANW关注的重点。其增长驱动力在于:

在混合工作和云采用的推动下,公司核心产品SASE 的复合年增长率为 36%,多云转型驱动的软件防火墙复合年增长率为 13%,并引入新的安全服务(IoT、DLP、NG-CASB)。

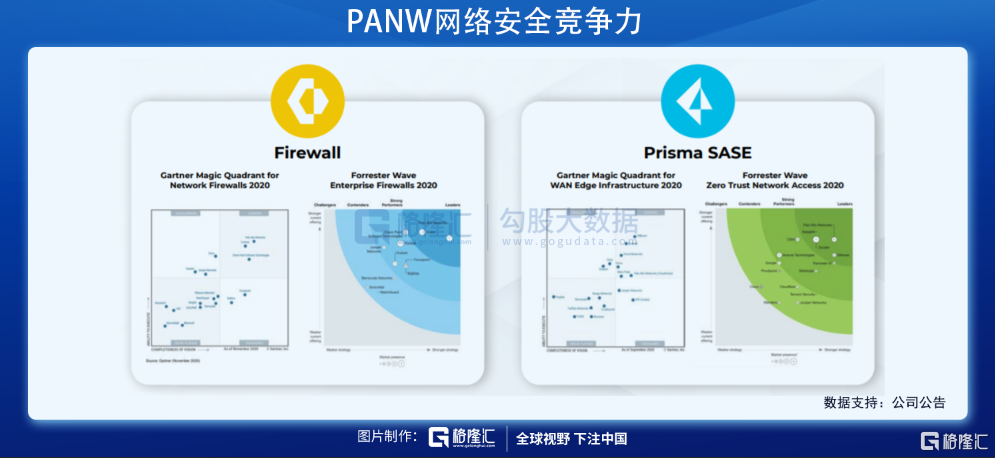

PANW提供Network Security Platform,为所有用户和应用程序提供一流的安全性,能够跨硬件、软件和 SASE的集成安全服务,在所有地点优化最终用户体验,并实现统一安全运营。目前PANW已成为市场上最大的软件防火墙厂商,提供对虚拟/容器工作负载、5G基础设施的一致保护,硬件、软件和 SASE在所有外形规格中始终可用。

核心竞争力:10次在Gartner网络防火墙魔力象限领先;新推出ML-Powered 4代设备,性价比行业领先。

2. Cloud Security

公有云支出预计将继续同比增长 25% 以上,云安全支出预计将稳定在公共云支出的 6-7%,混合云将使我们成为首选的安全合作伙伴,保护软件供应链将进一步扩大 TAM

PANW提供保护“完整云堆栈”的云平台Prisma Cloud,这一块也已成为业界最大的云安全解决方案,能够支持云安全状态管理、云工作负载保护、云网络安全和云基础设施授权管理。其中,云工作负载保护在21财年Q4同比增长122%,用户基础不断扩大,21财年Q4,Prisma Cloud 和G2000 Prisma Cloud 客户数分别同比增长47%和39%。

核心竞争力:同类中功能最佳且完全集成,适用于任何云的全栈、全生命周期安全;根据Gartner2021 Hype Cycle,Prisma Cloud覆盖7个市场;GigaOm Vulnerability Management Radar报告,PrismaCloud行业领先;据Forrester总体经济影响研究,PANW投资回报率276%,NPV 580 万美元。

3. Security Operations

受ML分析和自动化需求的推动,安全运营预计将同比增长约15%,端点保护市场预计将在EDR到XDR过渡的推动下维持20%的复合年增长率,同时由于监控企业攻击面的需求增加,漏洞评估市场预计将同比增长24%。

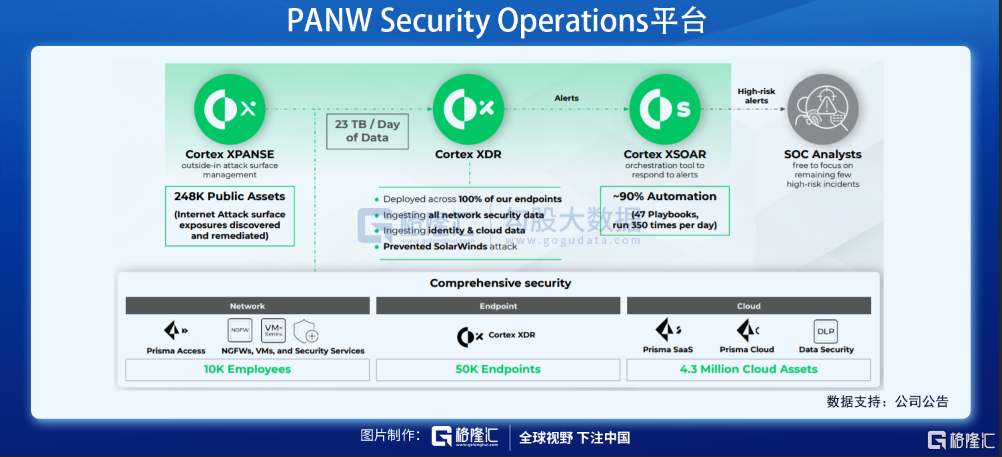

PANW提供三块相互联系的产品,为SOC提供完整的可见性、高级AI/ML分析和端到端自动化。

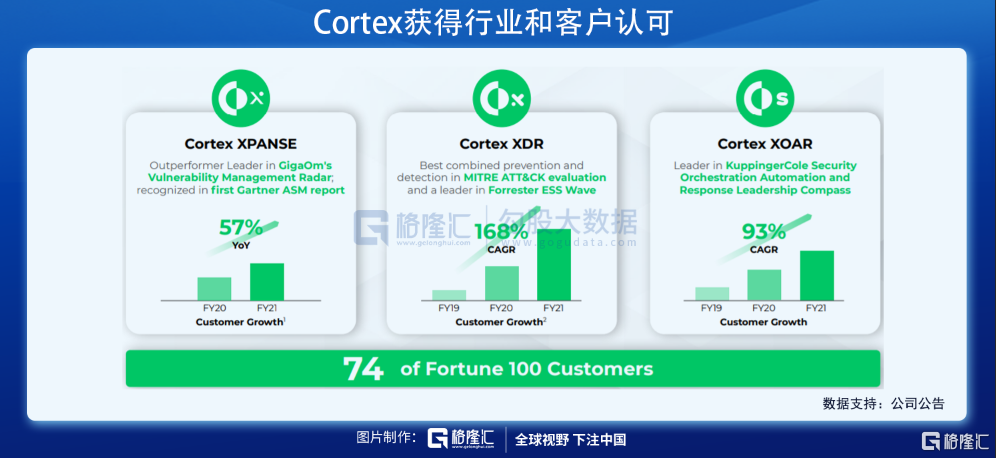

(1)Cortex XDR,为下一代 SOC 的核心产品,集成和规范化所有数据,驱动 AI/ML 分析;

(2)Cortex XPANSE,为所有互联网资产的完全可见性,且与XDR集成时,能够提供完整的企业视图;

(3)Cortex XSOAR,用于安全操作的端到端工作流自动化,能够使SOC能够专注于关键警报。

核心竞争力:Palo Alto Networks SOC以其1分钟响应时间冠绝行业,一般检测时间只需10秒;(高优先级警报)平均响应时间,1分钟。连续7次获得TSIA和JD Power奖,客户满意度达到90%。

具体来看,Cortex XDR,被GigaOm评为漏洞管理雷达的领先者,也在Gartner ASM 报告中排名第一;Cortex XPANSE,MITRE ATT&CK 评估中的最佳组合预防和检测以及 Forrester ESS Wave 中的领导者;Cortex XSOAR,KuppingerCole 安全编排自动化和响应领导指南的领导者。

在硬核科技之外,PANW的软实力在业内也非常突出,无论是品牌口碑、团队竞争力还是ESG,包括最近刚刚在“新闻周刊”2021年最受欢迎工作场所排行榜上排名第一,都能够体现。

再来看一些核心数据:Billings,ARR(年经常性收入)和Rule of 60

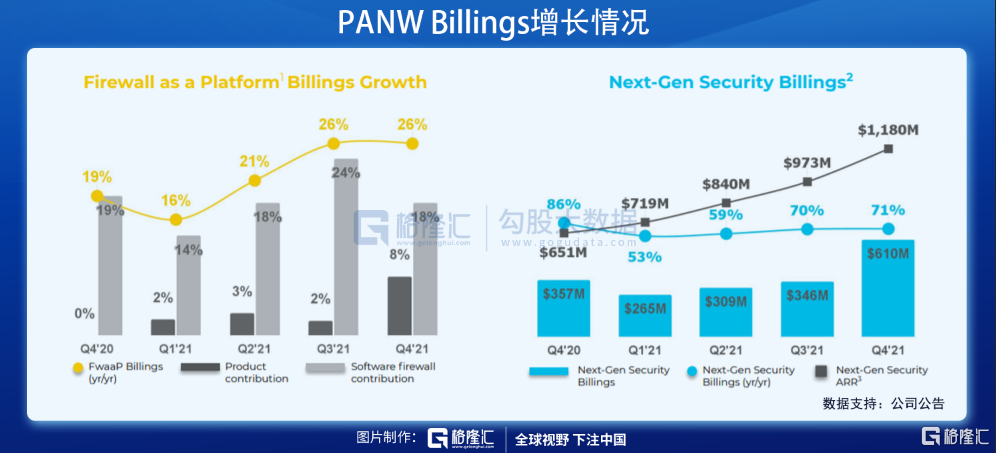

过去一年PANW产品外形实际上经历了从硬件到软件的转变,防火墙Billings增速首先从19%回落至16%,而后随着技术创新、产品转型升级,突破20%攀升并稳定在26%,软件防火墙具有更高的质量并提高收入可见性。在NGS (Next-Gen Security) 下一代安全产品方面,PANW正形成持久且快速增长的 SaaS 业务。NGS占到 21财年总Billings的 28%,年经常性收入ARR增速在64%。

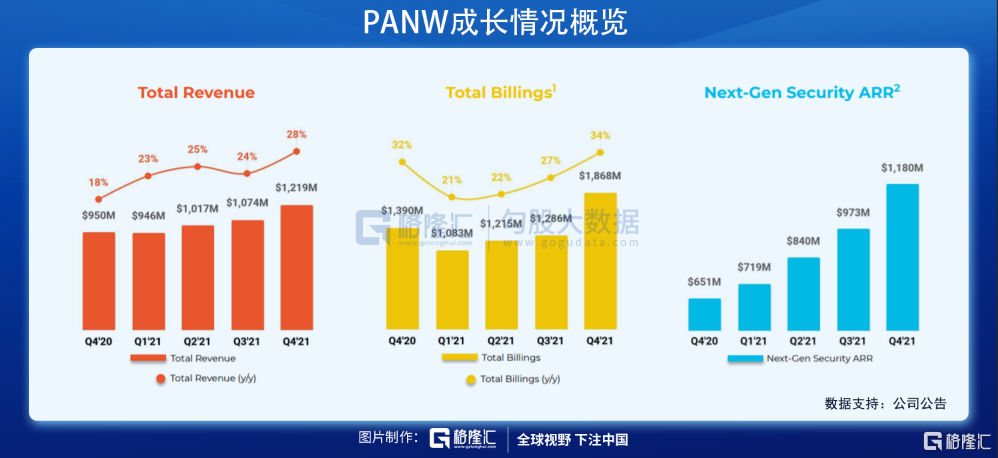

考虑到行业竞争激烈,PANW的优势可以理解为逐渐凸显,整体营收增速在业内在行业算不上快,但贵在稳定上升和可持续。预计21~24财年,营收年复合增长率为23%,Billings年复合增长率为22%。另外,PANW已经实现稳定盈利并保持18.9%的经营利润,这对于大部分SaaS网络安全公司来说并不容易。

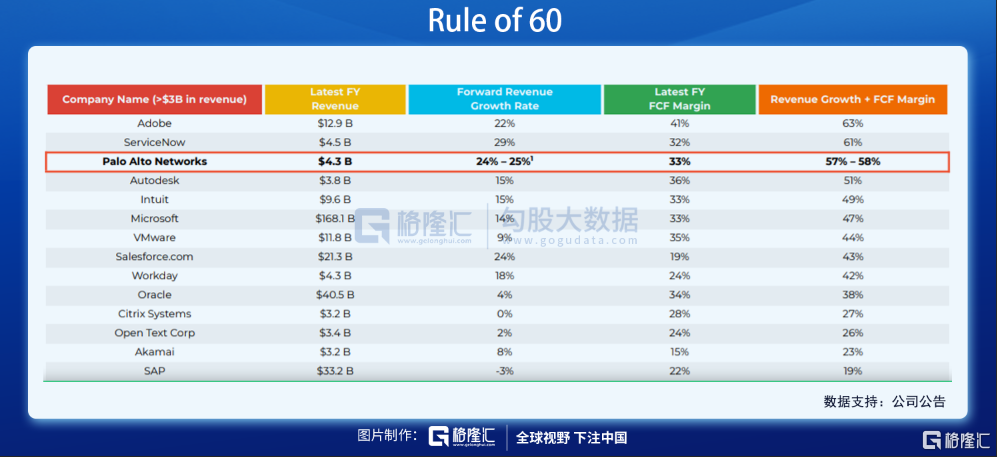

再来看一项“神奇”的指标,我们知道Rule of 40被普遍作为衡量SaaS公司成长与盈利情况的核心指标,二者数值之和高于40%一般可以认为这家公司比较靠谱。那么PANW处于怎样的水平呢?成年人选择不为之苟同,自己标榜近乎60%,远高于MSFT、CRM等老牌龙头。

现金转换使PANW成为同行的佼佼者。原因在于PANW优化大额交易以获得长期价值和现金条件,使用公共云作为资本支出的替代方案。预计22~24财年,年自由现金流利润率将增长 100%~150%。

放眼未来,网络安全板块有能力让投资者免受成长型和周期型股票之间拉锯战的影响。基础设施架构跨行业扩展云化,疫情倒逼数字化转型趋势加快支撑成长,以及利好政策的确定性逻辑不变。值得注意的是,相较于科技股普遍高估值待业绩兑现的挑战,PANW为11x估值,增长稳健且在行业被低估,“高筑墙,广积粮,缓称王”。

风险情况:通胀、债务危机与疫情的冲击下,科技股的涨跌幅波动变大,网安板块的公司因整体面临不断被杀估值的风险,短期内增长具有不确定性。