下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

瑞信发表研究报告,指澳门濠赌股的风险回报转向正面,主要由于监管力度较预期轻,而香港与澳门的重新通关为目前的赌收提供显著上行空间,以及估值不高。假设濠赌股恢复至疫情前水平,该行预期2023及2024年底分别将有33%及20%的复合回报。

此外,该行认为澳门《博彩法》谘询结果最早将于12月中旬发布,另料香港与澳门可能于12月起重新通关,都为博彩业带来与以往不同的催化剂,估计12月的赌收将更为强劲。虽然预期贵宾厅市场将有所萎缩,但随着放宽旅行限制,料2022财年下半年将大规模复苏。该行预期,至2023年贵宾厅赌收将恢复至2019年水平的52%(此前预期为51%),而届时中场恢复至2019年的95%水平(此前预期为85%)。

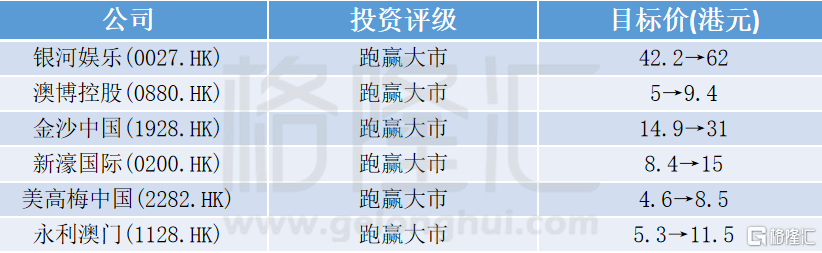

该行将整个博彩业的2023财年EBITDA预测上调11%至26%,目标价升介乎34%至117%,并上调金沙中国(1928.HK)、澳博控股(0880.HK)、永利澳门(1128.HK)、银河娱乐(0027.HK)、新濠博亚娱乐(MLCO.US) 、新濠国际发展(0200.HK)及美高梅中国(2282.HK)至“跑赢大市”评级,另上调新濠影汇(MSC.US),当中首选金沙。