下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

欢迎关注我们,这是一个价值投资者共同成长的财经频道,既有硬核干货,也有温度的财经内容,这是我们医药行业系列专题,欢迎大家持续关注。

第9篇:《医疗全线调整!高瓴基金三季度抢跑,主流医药行业能否再创新高?》

01

微创系——心脉相承

心脉医疗是微创医疗(00853.HK)的拆分子公司,公司成立于2012年,2019年7月在科创板上市。

专注于主动脉疾病和外周血管疾病,而主体微创医疗涉足骨科、冠脉介入、神经介入等医疗器械业务。

我们先来了解下心脉医疗的主要业务,心脉医疗主要从事主动脉、外周血管介入医疗器械的研发、生产、销售。

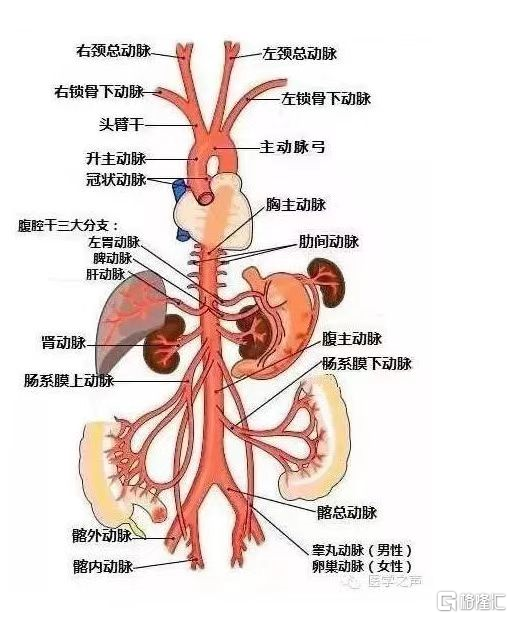

主动脉大家都有基本的认识,它是人体最粗的动脉管,是心脏向全身各部位输送血液的主管,直接跟心脏相连,可以分为升主动脉和降主动脉,比较常见的主动脉疾病有主动脉夹层以及主动脉瘤。

外周血管是指除心脏冠状动脉、胸腹主动脉和颅内动脉以外的动静脉血管,主要为内脏和肢体血管。

常见的疾病有粥样硬化斑块、静脉曲张、深静脉血栓等.

用一句话概况,心脉医疗是一家血管支架医疗器械公司。

目前心脉医疗主要产品有主动脉支架类:2款胸主动脉和3款腹主动脉覆膜支架。

术中支架、配合主动脉夹层治疗手术、使二次开胸手术简化完成。

外周血管支架系统,药物球囊扩张导管、外周血管球囊扩张导管,心脉医疗拥有全行业最全的主动脉和支架产品,术中支架(国内唯一)主动脉弓(全球唯一)。

02

行业前景——未来可期

主动脉疾病背后的始作俑者是“三高”,主动脉只能依靠人体内部的运转肌理自我净化,日积月累的不规则生活作息,容易引发主动脉疾病。

2021 年我国高血压发病人数预计为 3.5 亿人,患者基数庞大,随着人口老龄化导致的高血压患者不断增加,主动脉疾病的发病率将持续上升。

主动脉夹层(AD) :大多发病快且凶险,治疗刚性强

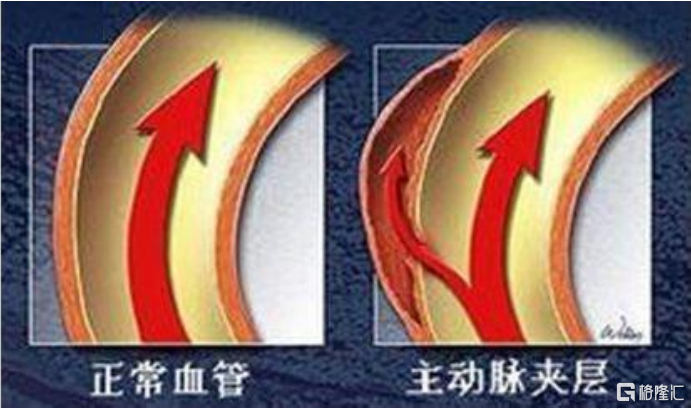

主动脉夹层是一种心血管危急重症,须立即进行积极治疗。

主动脉夹层指主动脉腔内的血液从主动脉内膜撕裂处进入主动脉中膜,使中膜分离,沿主动脉长轴方向扩展形成主动脉壁的真假两腔分离状态,血液在真、假腔之间流动或形成血栓后,会引起持续性难以忍受的胸痛、心力衰竭或心源性休克等临床症状。

中国大陆AD发病人数约为每10万人中就有2.5人, 虽然AD发病率较低,但急性AD若不进行及时干预,致死率极高,发病后48h内的病死率为 50%~68%,3个月内的病死率达到90%。

2018年中国主动脉夹层患病人数为 93.0 万人,随着高血压患者的不断增加,主动脉夹层患病人数将持续增长。

主动脉瘤(AA) :大多病程较长,早期无明显症状

主动脉瘤是主动脉局限性扩张,早期无明显症状,检出率低。

主动脉瘤指主动脉局部异常扩张变形(超过正常血管直径的 50%),而非肿瘤。

主动脉瘤患者早期多无临床表现,导致检出率低。

后期随着瘤体增大,可逐渐出现疼痛或瘤体压迫、牵拉周围组织引起的相应症状和体征,一旦发生瘤体发生破裂,极易导致死亡。

按照发生病变的血管部位可分为胸主动脉瘤和腹主动脉瘤,其中腹主动脉瘤的占比更高。

治疗费用以及集采

以腹主动脉瘤为例,一般来说,手术费用大概在8-15万,如果情况比较严重的话,费用可能达到20万以上。

即便扣除医保报销的部分,患者负担的金额也比较高。

2021 年 6 月,国家医保局、国家发改委、工信部等 8 部门联合发布《中央国家组织高值医用耗材集中带量采购和使用的指导意见》,明确提出将部分临床用量较大、采购金额较高、临床使用较成熟、市场竞争较充分、同质化水平较高的高值医用耗材纳入采购范围。

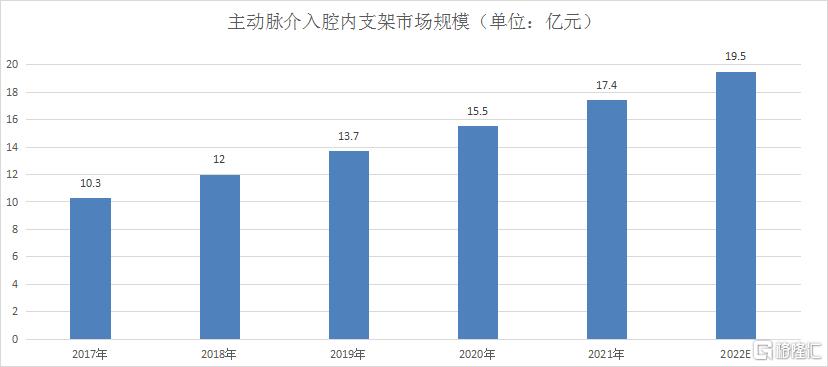

主动脉覆膜支架的年植入量不足十万例,相对于百万级手术量的冠脉、骨科来说,集采可能性极低。

主动脉覆膜支架年植入量不足 10 万例,集采可能性低。

03

国产替代——初露锋芒

心脉医疗主动脉支架占比营收84%,术中支架为12%,外周血管仅为3.5%,主动脉业务占比较高,而主动脉市场相对冠脉、外周血管市场来说较小,国内的渗透率较低,不足以支撑心脉医疗长远发展。

而外周血管介入的潜在市场规模比较大,国内患者病人群约4500万人,而国内外周血管介入的主要市场参与者是美敦力、库克等外企,市场占有率约95%,国产化率仅为5%。

国内外周血管介入业务有心脉医疗、先健医疗等,但企业介入时间较晚,产品种类较少,从竞争格局来看,国产替代之路才起步。

从主动脉产品应用手术量排名,2018年心脉医疗在国内主动脉血管介入医疗器械市场份额为26%,仅次于国际巨头美敦力,在国产品牌中排名第一。

心脉医疗产品的主要客户都是三甲公立医院。

主动脉支架类产品销往公立医院的数量占比是98.7%,其中三甲占比78.7%。

术中支架类产品销往公立医院的数量占比是98.8%,其中三甲占比94%,从客户结构看,它几乎全部销往主流市场,得到市场的充分认可。

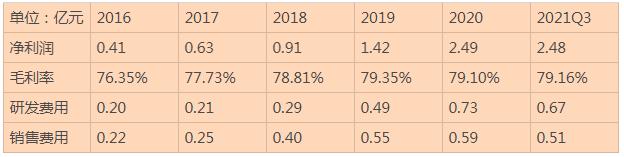

2020年,心脉医疗实现营收4.7亿元,同比增长40.9%,净利润2.15亿元,同比增长51%。

虽然有新冠疫情的影响,但心脉医疗的业务似乎没有受到大的影响,2020年一季度实现净利润5900万元,较2019年同比增长32.42%,主要原因是心脉医疗的产品对应患者为刚需手术。

从销售费率看,心脉医疗在行业中处于较低水平,心脉背靠“母公司”微创医疗自然减少了不少营销费用,心脉医疗近5年毛利率均维持在76%以上,且逐年小幅提升,2021年一季度,毛利率首次突破80%大关。

重点看研发费用

2017-2020年,公司研发费用分别为2100万元、2900万元、4900万元和7300万元,年复合增长率53.6%,超过了营收和净利润增速。

就研发费用占营业收入的比重来说,这一数字也由2017年的12.12%提升至2020年的15.53%,呈现不断提高的趋势。

由于行业对第III类医疗器械产品上市实施严苛的准入制度,而且一项新产品从规划设计到推向市场的周期长达5-10年。

因此,这种技术的领先性往往能够持续保持。

04

关于集采

1.国内市场的进口替代。

除了骨科、冠脉支架少数领域外,高值耗材领域,进口与国产的比例大致是七比三,所以,国产替代是重要的增量逻辑,带量集采是打开增量的关键逻辑。

2.渗透率提升。

美国作为成熟的医疗市场,药械比约2:1,而我国目前仅为3:1,从结构上,医疗器械也有占比提升的必然趋势。

部分医疗器械也具有消费属性,随着支付能力、个体意识的变强,改善生存体验的产品需求会日渐放量。

医保局的KPI是控费,医保支付方职责在于满足基本需求,鼓励创新不在其考虑之内,高端产品属于消费升级范畴,患者要追求更好更安全的体验,可以自费。

市场规模大、标准化程度高、竞争充分、国产替代程度较高的领域都可能会纳入。

竞争不充分、国产替代程度较低的领域,暂时不会集采,显然主动脉覆膜支架年植入量不足 10 万例,集采可能性极低。

高端医疗器械是科技的一部分,是创新的一部分,是高端制造的一部分,是生物医学的一部分,更是代表国家综合研发实力的一部分。

心脉的产品开始打开全球化战略的布局,产品性能,品牌影响力直接对标国外世界级医疗器械,这一切都来之不易。

目前国内的药品创新“内卷”进入加速阶段,下一步医疗器械肯定也会延续这一发展趋势。

那些只会技术跟随,没有创新能力的me-too类器械公司未来不会太好的前景,资本也不会再认可,研发与服务能力成为医疗器械企业的核心竞争力;

这两项能力目前心脉医疗都具备,背靠母公司微创的强大品牌和服务能力,加上自己在主动脉和外周血管介入领域的技术优势,公司的发展前景是一片光明。