下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近期“喝酒吃药”行情再现,市场对于优质医药公司关注度不断提升。作为一家传统优秀药企,石药集团近日交付了“内生创新+外延BD”强大的三季报答卷。

创新药稳定增长,商业化优势凸显

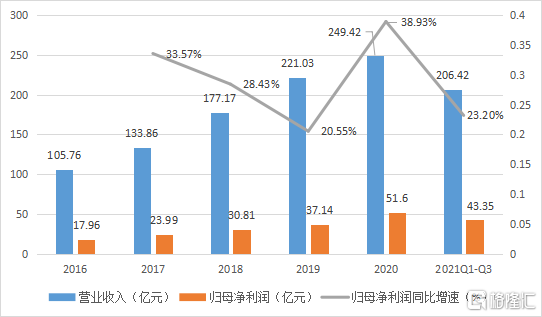

根据三季报数据显示,石药集团前三季度收入较去年同期增加7.4%至人民币206.42亿元,归母净利润上升23.2%至人民币43.35亿元,每股基本盈利36.26分,同比增长23.2%。

图表一:石药集团三季报财务摘要

数据来源:公司公告,格隆汇整理

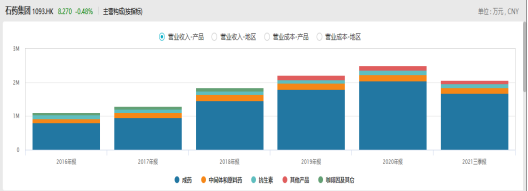

从业务板块来看,石药集团主要业务收入来自成药、创新药、原料药三个部分。在报告期内,成药业务依旧贡献了主要的集团收入,在2021年前三季度录得销售收入人民币168.02亿元,较去年同期增加6.9%,在总收入中占比81.39%,与去年所占比例持平。原料业务中的抗生素及其他产品在报告期内展现出远高于平均水平的增长率,收入增长24.0%。

图表二:公司各业务收入情况

数据来源:WIND,格隆汇整理

在成药业务板块中,抗肿瘤药物加速发力。报告期内,公司成药业务收入168.02亿元,其中神经系统疾病产品收入55.05亿元;抗肿瘤产品收入57.78亿元;抗感染产品收入21.15亿元;心血管疾病产品收入21.27亿元;呼吸系统疾病产品收入2.76亿元;消化代谢疾病产品收入3.98亿元及其他领域产品收入5.54亿元。

神经系统疾病产品恩必普自三月开始执行新的国家医保谈判价格,收入下降11.2%,但是产品的可及性及竞争力大幅提高。集团利用产品广覆盖、深下沉的市场基础,以及拓展互联网医院的自费市场,大幅度消化降价的影响。

抗感染领域产品以及心血管疾病产品销售也有所增长。其中心血管领域的玄宁以及恩存在报告期内同比增速达到18.5%以及29.3%。

在成药销售中,县域市场的开拓成为集团亮点。近年来,在分级诊疗、医共体、集采等政策下,县级市场迎来大爆发,增速高于城市医院,早就成为各大药企排兵布阵的新领地。石药集团在县域市场深耕多年,已经具备渠道、商业、学术等各方面的先入优势,在政策红利下,市场扩面水到渠成。现在,石药集团已经建立了专门的县域基层推广队伍,打造了跨领域、多产品学术推广团队和人才体系,打造社区和广阔市场销售平台,成为集团业绩重要的增长极。集团通过整合内外部资源,深化商业化能力,加快产品精准、深入的下沉,在县域市场打造品牌高点。

原料药业务方面,公司维生素C出口销量持续居行业榜首,同时受益于价格上升的推动,在报告期内销售收入为人民币16.17亿元,同比增长12.4%。公司抗生素及其他产品因销量上升,前三季度录得销售收入人民币12.35亿元,同比增加24.0%。

研发加大投入,创新双轨并行

值得注意的是,在研发方面,石药集团在2021年延续过往对研发大力投入的策略,以打造完备的药物研发平台为目标,自研与BD齐头并进。

在2021年前三季度,石药集团研发费用达25.08亿元(计入损益表中),同比增加10.7%,约占成药业务收入的15.0%,占比较二季度再次上升。

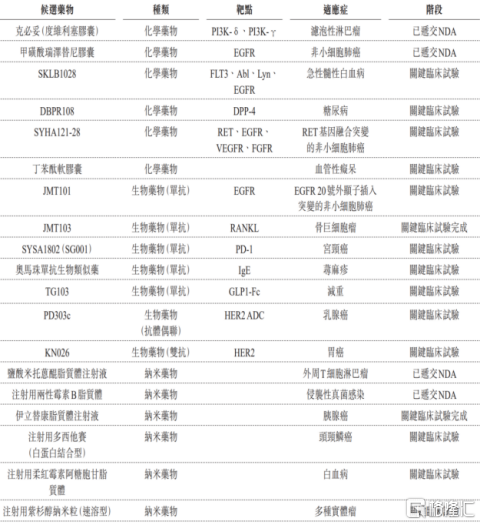

从产品储备情况来看,公司后续研发管线丰富,为未来业绩提供足够的增长驱动因素。目前公司在研项目约300项,其中小分子创新药40余项、大分子创新药40余项,新型制剂药品30余项,主要聚焦于抗肿瘤、免疫及呼吸、精神神经、代谢、心脑血管系统及抗感染的治疗领域。

图表三:石药集团后期临床阶段╱待批候选药物清单

数据来源:公司公告,格隆汇整理

其中,最受市场广泛关注的是由纳米技术平台研发的米托蒽醌脂质体,适应症为有广阔市场的外周T细胞淋巴瘤,预计2021年内能获批上市。同时,石药还布局了其他来自纳米技术平台产品,包括多西他赛白蛋白纳米粒、西罗莫司白蛋白纳米粒、顺铂聚合物胶束、紫杉醇白蛋白纳米粒(速溶)等。

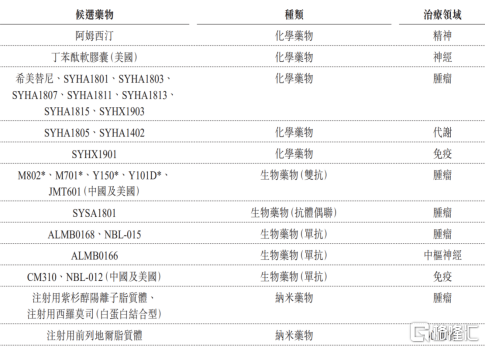

图表四:石药集团前期临床阶段候选药物清单

数据来源:公司公告,格隆汇整理

长久以来,石药集团致力于打造具有自主知识产权的技术平台。除布局纳米制剂外,在双抗、ADC、PROTAC、mRNA疫苗及核酸药物平台等领域亦有布局。其中,两性霉素B复合物于今年在国内获批上市,适用于侵袭性真菌感染的两性霉素B脂质体,适应症为骨巨细胞瘤的JMT103(抗RANKL单抗)等重磅创新品种亦处于上市申请或关键性临床阶段。

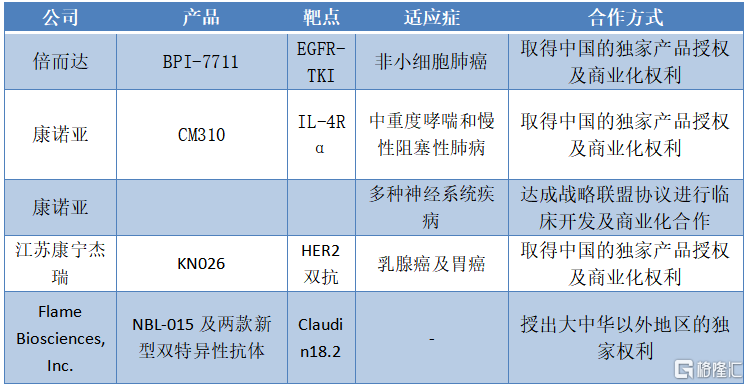

除了依托由顶尖研发团队带领石家庄、上海、北京以及美国的研究基地进行研发,石药集团同样注重商业拓展,基于石药集团的整体研发战略,打造国际化 BD 团队,搭建国际化 BD 生态系统。一方面,公司采用License-out方式,将中国创新药走出国门,另一方面,公司积极与多家优质药企合作共赢,补充公司产品管线。具体来看,今年以来,石药集团新签订了多项合作协议:

图表五:公司今年以来的业务拓展情况

数据来源:公司公告,格隆汇整理

小结

在今年前三季度,石药集团收获了令人满意的成绩,营收与归母净利润都实现稳定增长。然而业绩只是结果,背后原因则是公司不懈对研发加大投入,自研与BD齐头并进的成果转化,为石药集团创造增长的来源。

从长远来看,公司依托完备的药物研发平台,在未来五年预计将有30余个创新药及新型制剂产品,以及60余个仿制药上市。伴随着公司源源不断的研发产品开花结果,公司创新之路加速前行,有望打开业绩增长的想象空间。

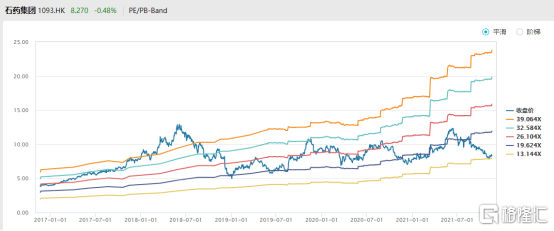

从股价走势来看,根据WIND数据显示,公司PE/PB BAND已经处于历史最低区间范围内,安全边际成本高。伴随着医改深水区下政策不断落地,医药板块正在逐步修复。作为在传统大型制药企业中的优质标的,石药集团值得关注与期待。

图表六:公司PE/PB BAND

数据来源:WIND,格隆汇整理