下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

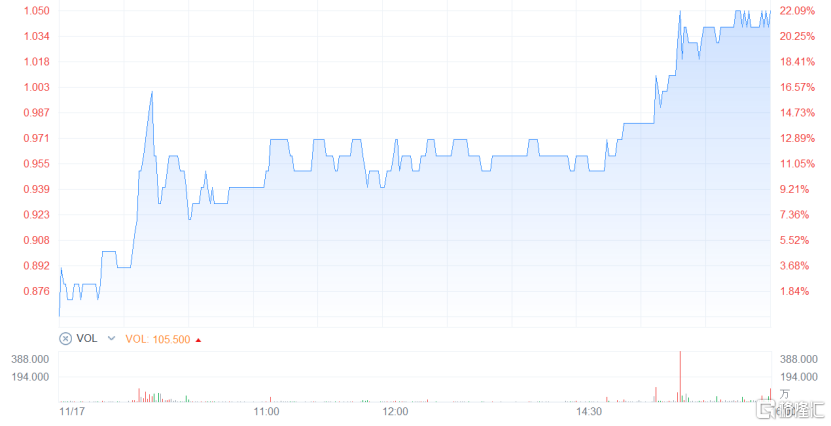

近日,大盘继续维持震荡走势,恒指连日低迷,今日更是低开超1%,科技大盘股纷纷杀跌,尽管大市一片凄迷,仍不乏表现强势甚至走出独立行情的个股。其中,一只新上市的小盘股表现格外抢眼---鸿承环保科技先于昨日大涨超22%,今日开盘逆风上涨,后又所回调,截至发稿时,仍稳守发行价,收复失地。

(来源:富途牛牛)

公司之所以再度成为资金追逐的对象,其实也是有迹可循的。就在上市前,鸿承环保科技凭借接近24倍的超购及暗盘的喜人表现,相比同期新股表现十分突出。

那么,为何鸿承环保科技屡获资金青睐?公司究竟有何独特之处?又释放出什么信号?个中缘由其实不难明白,可以从经营质地、所属题材及稀缺性三个方面来谈一谈。

一家公司的价值关键取决于其内在质地的优劣,而赛道景气度高低、格局的好坏、有没有壁垒又是根本性的影响变量。依此来看,鸿承环保科技理应称得上是一家优质企业。

鸿承环保科技是国内金矿危废处理的龙头企业,主要从事金矿危废处理及资源回收业务,属于环保产业中的“黄金赛道”,正处于高景气周期。三年时间,公司便实现营收翻番,净利润(其中2020年剔除上市费用)涨了1.5倍,今年上半年的同比增速依然都在维持30%以上。

不仅成长性高,而且盈利能力还不俗,近两年的毛利率维持在60%以上,净利率长期在30%以上,远高于大环保行业和其他子板块,同时未来还有进一步提升的可能。

除开赛道景气高、公司的市场占位领先之外,还有个非常关键的好处是这门生意的壁垒高,主要在于资质和技术等方面,其中许可资质本质上是一种专营权,而技术关键在于人才和设备,加上包括土地等资源的资本投入。也正是出于上述专业技术门槛和成本等因素,黄金冶炼公司往往倾向将尾渣处理环节外包给像鸿承环保这类第三方专业处理公司,而且随环保要求趋严,依赖度势必也会随之提升。

另外,由于国内金矿产业链上游头部格局高度集中,同时危废处理设施投产有一定周期,所以像鸿承环保科技这样已具备规模化产能优势的服务商,可以更充分地承接消化上游比较集中化的需求,对于行业新进或小体量玩家也是一种明显的壁垒,这不仅造成了国内金矿危废处理领域头部集中格局,而且在节能减排的新政背景下,也正在加剧这一局面。所以,鸿承环保科技作为龙头,也必将受益于行业集中度提升这一趋势。

除了高成长性和盈利能力出色之外,其他各项财务指标也显示出公司正处于一个积极良性的发展轨道中。

对于未来,公司的增长逻辑也比较清晰:一是金矿危废处理业务线,受益于山东烟台市全球级的黄金富矿区位优势以及与山东黄金这样的头部矿业集团客户稳定长期关系,确保业绩增长中枢,同时考虑黄金需求持续增长及环保政策趋严,未来议价能力有望继续提升;二是再生资源业务线,包括两方面,一方面,硫精矿受下游硫酸需求旺盛,涨价趋势显著,未来毛利率有进一步提升的可能;另一方面,受益于以建筑骨料为代表的新品类拓展带来的增量市场空间。

基于上述分析,鸿承环保科技的题材也就显而易见了,作为金矿危废处理龙头,属于垃圾处理板块,最显著的就是受益于“双碳”大计下对于垃圾处理减量、无害化及资源化方向。与此同时,公司处于黄金产业链,同样受益于黄金消费及投资等需求增长。因此在资本市场的稀缺性凸显。此外,还有“专精特新”主题加身,恐怕想不都起飞都难。

此外,其实今年偏好盘股的市场风格也在一定程度上利好鸿承环保科技。而公司在重新站上发行价之后,不仅提振了市场信心,也是给新股市场注入了一针强心剂。