下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

新市场,要不买不到,要不买了套,十年十倍不好找。

01

北交所开张!

11月15日9点30分,北京证券交易所正式挂牌交易。

一个重要且具备历史意义的时刻。

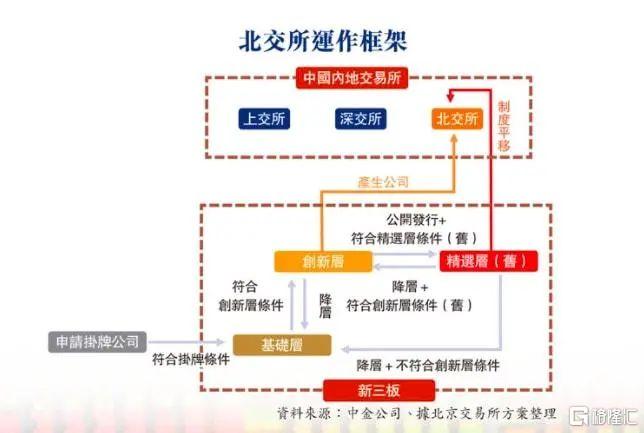

以后内地就是三大交易所,形成“三足鼎立”格局:上海证券交易所、深圳证券交易所、北京证券交易所。

沪指、深成指、京指,北上深....唯独同为一线的广州显得落寞。

北交所开业,千千万万的股民很热情,这也难怪,本来是两个“赌场”互相玩,现在新赌场开张,凑热闹的心也被点燃了。

81只股票集体上市,10只新股,71只新三板精选层转板。市场对待两者的态度颇有差异。

由于上市首日不设涨跌幅限制,10只新股最低涨幅超过112%,最高涨幅高达494%,颇有科创板刚上市那会儿的味道。(之后的交易日涨跌幅限制为30%,保持T+1交易方式)

针对个人投资者,北交所的准入门槛为在前20个交易日日均资产不低于50万元及24个月A股交易经验。有数据显示,符合条件的投资者约有400万人。与沪深主板市场相比,北交所有一定的准入门槛,与科创板相当,明显高于创业板市场,而新三板相比则大幅下降。

实际上,这样的门槛会阻挡不少散户的进入,但因与科创板市场的门槛相当,一旦北交所市场的赚钱效应持续,可能会对科创板市场产生一定的影响。

北交所首批上市的公司总市值大概3000亿左右,而融资量并不大,多数属于小盘股,符合“专精特新”的定位。

且北交所开市交易之后预计也不会出现大面积扩容,而是有序的吸引一些具有科创属性的企业登录。

因此对于沪市、深市等二级市场分流作用并不大,并不会带来太大的影响。

从估值水平看,个股层面,超半数北交所上市公司PE估值处于0-30倍区间,PB估值主要分布在2-5倍区间,低于科创板与创业板估值分布区间。

所以也造成了开市第一天,普遍大涨。

当天涨幅最高为N同心。这家公司主营非等速传动轴及相关零部件,覆盖卡车、客车、工程机械及特种车。

其2016-2020年,营收以及归母净利润GAGR分别为20.68%、39.58%。今年上半年,分别增长8.58%、6.9%。最近5年,毛利率大致维持在35%左右,净利率则从16年的12.5%攀升至20年的21.13%。

而N同心首发市盈率仅为15.45倍,与北交所其他股票一样,属于明显低估,由此叠加这几年不错的盈利能力,今天股价暴涨也在意料之中。

几十只股票的暴涨,并不让人觉得奇怪,真正让人有点诧异是北交所的出现。

对于大公司,我们已经有沪市、深市这样的主板;对于中小企业,我们也有创业板、科创板、新三板。

如果说北交所只是新三板中“精选层”换了个马甲,披了块皮重新上架,那意义到底是什么呢?

02

中国版的“纳斯达克”

60年代的美国,以美孚为代表的能源公司;以通用、可口可乐为代表的消费类公司表现强劲,霸占了美股市值排行榜前列。

70年代后,国际形势剧烈变化,因能源危机导致国内的经济衰退,也将美国拖入了“滞胀”的困境,消费类企业增长见顶,出现衰落,能源股、科技股的股价表现都大幅跑输市场。

石油危机造成的惶恐,德、日崛起带来的压力,越南战争久拖不决的怨气混杂在一起,不断发酵。

众多乱象背后,一些看似不经意的事正在酝酿,硅谷诞生、风险投资兴起以及纳斯达克建立,影响了日后美国的走向。

1971年,纳斯达克成立。初成立的纳斯达克甚至称不上一个“交易所”,仅为一个自动报价系统,既没有交易大厅,也不具备完善的挂牌准则,只要做市商有交易意愿即可进行挂牌交易。

一般的证券交易所在交易大厅里交易员们谈判、叫喊、比画手势。这些场景在纳斯达克根本就看不到。

成立之初,纳斯达克仅仅定位于为不符合在纽交所上市条件的中小企业股票提供交易的场所。

相对于纽交所,纳斯达克几乎是零门槛,成为无法满足上市条件的科技公司的“救命稻草”,为大量中小科技公司提供了新的融资希望。

1968年创立的英特尔、1975年创立的微软、1976年创立的苹果、1977年创立的甲骨文,1995年创办的亚马逊,1998年成立的谷歌都是从纳斯达克孵化出来的。

这些做互联网的,做半导体的,做生物科技的,做新材料的,当时力量相当的微小的公司,在纳斯达克集中起来,成为美国从传统制造业、能源业向信息技术产业转型的中坚力量,由此奠定了美国未来三四十年的繁荣。

所以,同样想在企业创新、产业转型有所突破的中国,一直对纳斯达克这四个字有着谜样的执着。

2009年10月,中国创业板开板,号称对标的就是美国的纳斯达克。

4年后,新三板推出,面向全国接收企业挂牌,被看作是“中国真正的纳斯达克”。

后来的科创板也被认为是“中国的纳斯达克”。

结果没一个能成功复制纳斯达克。

最终中国新兴的互联网科技企业,如新浪、搜狐、网易、百度、哔哩哔哩等无一例外选择在纳斯达克上市。

03

北交所,新的风口

现如今,情况不同了。中国科创能力不强的现实,让我们处处被卡脖子,改革开放以来第一次让中国有了危急存亡感。

我们能够明显感受到,国家的氛围在转向!

过去如日中天的大量房地产企业这几年的发展势头戛然而止,甚至轰然倒下;互联网红利见底,互联网巨头也走到了一个转型和规范的路口;气势如虹,势吞万里如虎的教培行业,被一棒槌敲死。

一个大浪打来,靠运气赚钱的企业走到了绝境,真正创造价值的企业开始被广泛推崇。

我们都知道,科技是大国竞争的根本,但是科技的创新并不一定发生科研经费充足的大公司、大组织。

很多划时代的颠覆性创新往往发生在不起眼的中小公司,这与大公司更加求稳、内部制度成本高、体制相对不灵活等等有关。

比如莱特兄弟发明飞机,雅虎、苹果、谷歌都诞生于车库,中国的百度、腾讯、字节跳动也都是起源于一间普通小区的工作室。

阿里刚开始不过在那套湖畔花园的四室两厅里。

中小企业缺的是什么?往往不是人,不是技术,而是资金。

这也是中小企业最难的一点。

中小企业抗击风险能力往往不如大企业,银行在贷款的时候也得考虑到自己的考核风险,纵然在中央一再强调支持小微企业的情况下,中小企业贷款难的问题一直存在。而对于银行来说,在把钱给别人拿去给人炒房和支持中小企业发展中,稍微会权衡利弊的人都会选择前者。

许多高科技企业成长壮大背后都离不开资本的支持,一般全球科技创新中心也都是风险投资活跃区。

中小创新企业在成长过程中面临着研发周期长、资金需求大、市场风险高等问题,亟需一个能提供与其风险收益特征相匹配的融资市场。

一直说中国在摸着美国过河,那在资本运作方面,同样也可以学美国,打造中国的纳斯达克,用资本的力量支持“专精特新”企业发展。

所以,为什么要给新三板的精选层换块皮,重新搞了个北交所。目的就是希望通过资本市场把资金引流到科创领域,让中国这些充满活力的中小企业未来能走出更多的世界巨无霸、行业小巨头;出现一个个像苹果、微软、谷歌那样的企业,以一个个掌握尖端技术的企业去赢得国际竞争的胜利。

要不怎么说中国的政策都是写在明面上的,今年是“十四五”第一年,在“十四五”规划和2035年远景目标纲要中,有这么一个明确的方向:

完善资本市场基础制度,健全多层次资本市场体系,大力发展机构投资者,提高直接融资特别是股权融资比重。

读懂这句话,也就读懂了北京证券交易所的未来。

与其说北交所买的是股票,更多的可能是在买中国国运,在赌中国经济转型、产业转型的成功。

但论到北交所的市场风险,不可否认这又确实存在。

任何一个不成熟的市场,它的投机属性必然大于投资属性,北交所也不例外。以其每日30%远高于主板的涨幅设置,以及小盘口的“专精特新”企业为主体的市场基础。一旦监管略有缺位,都有可能变成炒概念、炒题材的投机重灾区。

所谓,风险与收益并存;危险与机遇同在。

在可预见的未来,一定会在这里诞生下一只十年十倍,乃至两年十倍的股,孕育出中国的硬核企业;同样也会有割韭菜不眨眼的“杀猪盘”。