下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

新股市场情绪依旧低迷,在A股破发潮“阴影”笼罩下,港股新股认购情绪不振,其实也在预料之中,不过即便如此,仍有一只环保股表现颇为突出,不啻于冷清新股市场中的一股暖流。据认购结果显示,鸿承环保(2265.HK)在香港公开发售获23.26倍超购,最终发售价定为1.02港元,每手5000股,预期公司将于2021年11月12日正式在联交所挂牌交易。

尽管新股市场情绪“冰冷”,但公司依然得到较多投资者的认可,也进一步提振了上市后的表现预期。笔者认为,公司作为国内金矿危废处理龙头,细分赛道优势和壁垒凸显,且具备成长性、项目现金流良好及盈利水平高等特点,预期上市后长期价值可高看一线。

行业景气高位运行,未来成长性可期

首先,行业高景气是鸿承环保的业绩能持续成长的外部基础。

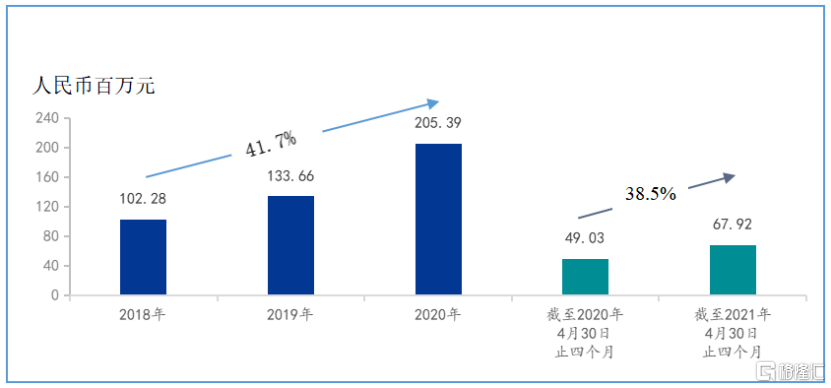

短短三年时间,公司便实现营收翻番,由2018年的1.02亿元增长至2.05亿元(人民币,单位下同),年均复合增速高达41.7%。今年上半年继续维持高增势头,营收同比增长38.5%至6792万元。

报告期内营收变化

(来源:公司路演文件,格隆汇整理)

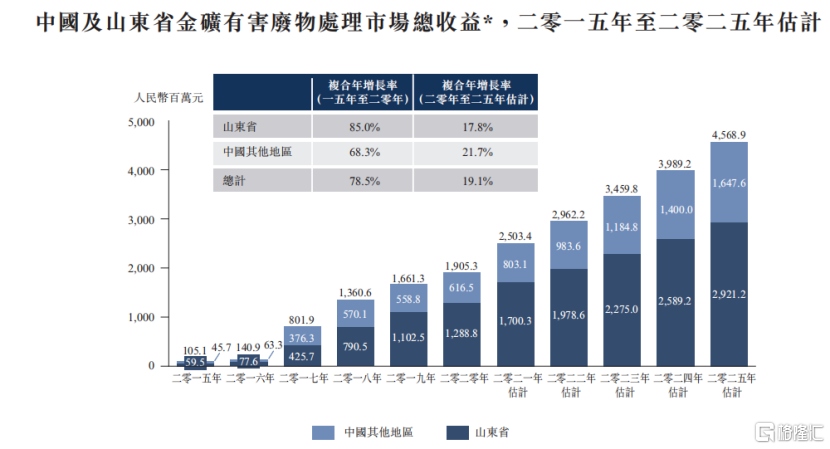

2013年,危废入刑推动行业进入全新阶段。2016年,《国家危险废物名录》修订版发布,将危险废物由49大类别调整为46大类别479种(新增117种),氰化浸出残余物也被纳入该名录。自此,环保要求日益趋严并带动金矿危废处理市场快速增长。

据招股书显示,2015-2020年,中国市场由1.05亿元上涨至19.05亿元,年均复合增速高达78.5%;同期国内最大金矿区---山东省的市场从5950万元增长至12.89亿元,年均复合增速高达85%,其中2020年烟台市就占到山东省金矿有害废物处理市场总收益约87%。

(来源:公司招股书,格隆汇整理;注:总收益包括有害废物处理收益及再生产品销售收益)

准入壁垒高,行业格局良好

1.资质+技术+资金多重壁垒

如果说高景气的赛道是支撑鸿承环保长期发展的“沃土”,那么包括资质、技术及资金在内的多项壁垒则是确保公司持续竞争优势的“压舱石”。鸿承环保所经营的这门“变废为宝”生意,主要壁垒在于以下几个方面:

一是资质。国内从事危险废物收集、贮存、处置经营活动的单位,需依照《危险废物经营许可证管理办法》的规定,领取危险废物经营许可证。根据环保法的定义共计49类,危废众多的种类愈发增加了获得经营许可证的难度。

虽行政审批权早已下放至省级环保部,但门槛并未降低,牌照仍是稀缺资源,且危废经营许可证审批流程较为复杂,从申请到落地一般需要3-5年时间,最快也需要2-3年。去年“史上最严固废法”出台,监管要求进一步趋严,尤其是在工业固废和危废领域。而鸿承环保目前是山东省莱州市唯一一家获烟台市生态环境局发出危险废物经营许可证的公司。

二是技术。不同种类的危废对应不同的处理技术,而且处理不当会导致二次环境污染、安全事故等,因此新进入者短期难以逾越。比如要获取有害矿山固体废物处理相关许可证,必须聘至少三名具有中级或以上职称的环境工程或相关专业的技术人员,而国内对应的高素质人才缺乏。

此外,该业务还无法跳过高昂的设备、土地、技术人才培养等方面的投入,这也意味着后来者需要进行更多的资本投入。截止2021年4月末,公司的负债权益比率为110.6%(按相关年╱期末的债务总额除以权益总额,再乘以100%计算所得),不过近几年来呈现出大幅改善趋势,足见公司出色的管理能力。预期公司上市后,杠杆水平也有望进一步下降。

得益于强劲的盈利能力,公司现金净额持续增多。截止2021年4月末,公司期末现金及现金等价物大约5500万元,这也是对某些质疑声的有力回击,再加之上市所得款,公司将拥有更充足的流动性来落实扩大产能和开拓业务的计划。

另外,也正是出于上述专业技术门槛和成本的考量,黄金冶炼公司往往将尾渣处理环节外包给像鸿承环保这样具备技术和规模化处理能力的第三方专业处理公司,且随环保要求趋严,依赖度也将随之提升。

2.与上游黄金开采业高度匹配,头部集中度高

一般而言,由于较高的资质、技术等壁垒,限制了危废行业内企业数量的增长和企业处理能力的增长,所以导致危废业整体集中度低。不过金矿危废行业又有些不同,其分布格局与上游主要客户黄金开采商高度匹配。

国内黄金开采业格局符合“二八法则”。据世界黄金协会披露的数据显示,早在2017年国内黄金矿山企业数在400家左右,但前13家黄金企业集团就占据了绝大部分的成品黄金与金矿产量,分别占比约60%和41%。

金矿危废厂商也遵循着此规律,具有较强的区域半径。根据弗若斯特沙利文报告显示,按2020年收益计,中国及山东CR5分别为68%、65%。其中鸿承环保分别以10%及15%的市场份额,位居山东省第二、中国第三。

行业这种格局其实也反映在公司的客户结构中,五大客户的营收占比常年维持在七成左右。对此,舆论有声音认为公司业绩过度依赖大客户,且不可避免地承担较为集中的风险。

此论断其实并不尽然,原因在于:一方面这其实符合行业格局和分布规律;另一方面,公司收取的金矿有害废物处理服务收入的单价在过去三年呈上升趋势,由2018年平均73元/吨增加至2020年100元/吨,反映出公司市场议价能力较强。

而且,公司应收账款在过去业绩期间回收率良好,据会计师报告显示,预期信贷亏损率维持在应收账款的0.5%,此信贷拨备率极低,而且公司在业绩期间没有出现过坏帐。根据招股书披露显示,今年前4个月应收账款有所提升,主要系最两个月来自金矿危废处理服务的处理量和已确认收益增加,但尚未结付。而根据会计师报告显示,截止2021年4月期末的应收账款账龄都有30天和60天内,即都在公司给予客户的一般账期内(30-60天)。

(来源:公司招股书,格隆汇整理)

与此同时,报告期内,公司的存货增幅也与同期的收益以及下游客户对再生产品的需求增长预期同步。而且,公司在期内也并无因损坏或陈旧而计提任何存货拨备或撇销任何存货。此外,2021年前4个月,公司平均销售单价同比上升大约4%,而且销售金额同比上升超100%,反映出下游业务需求依旧旺盛。

小结

综上来看,鸿承环保所处行业景气高、壁垒凸显、格局良好,而且兼具成长性及出色的盈利水平。未来发展明朗,受益于两大方向:一是环保监管趋严,推动危废处置需求持续释放,加之设施供给不足,有望迎来量价齐升;二是国内大力发展循环经济模式,将加速再生资源行业发展。伴随公司新增产能落地、再生资源品类拓展等,未来业务发展将逐步站上新台阶。