下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

01

岁月无虞——黄金赛道的故事

“沉鱼、落雁、闭月、羞花”;

往古来今,人类对于美的追求,虽各有所好,但从未停止;

“当窗理云鬓,对镜贴花黄”到“女为悦己者容,士为知己者死”,爱美从来都不是一件羞于言表的事;

代代更迭,社会变迁;

经济和科技的双重发展之下,消费需求的升级之下,“医疗奢侈品”进入大众视野——美早已不止天生丽质的原装美貌,也不再限于女子;

美的意识崛起,美的权利掌握于每一个消费者手里——消费性医疗也随之盛行起来;

颜值焦虑已经是当代人的共同话题;

我们越来越关注自己的脸和身材;

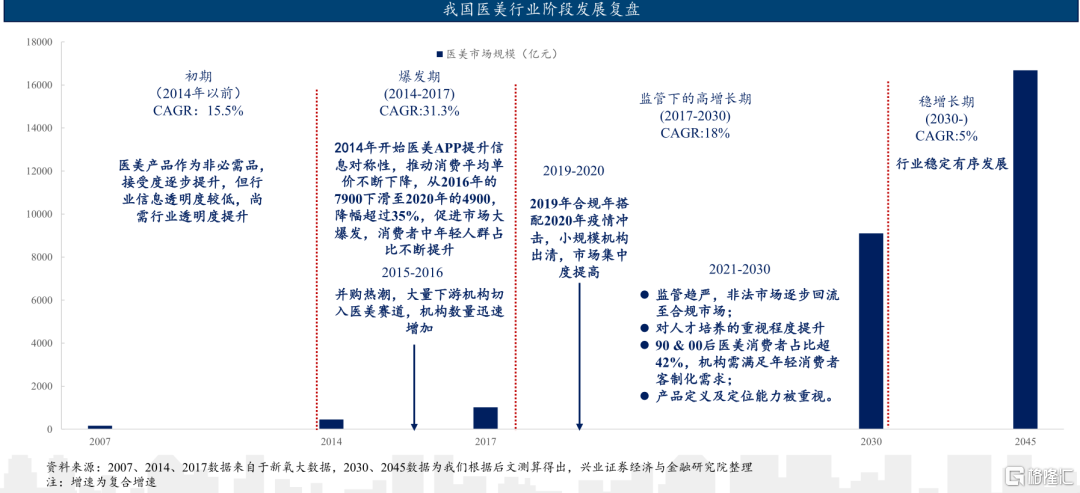

21世纪,全球医美市场规模在稳步增长;

就像一场覆盖全地球的雨,时间有早晚,雨量有大小,但土地皆已打湿,土壤里,有东西蠢蠢欲动;

1994年,我国政府正式承认医疗美容行业,医美终于沐浴阳光之下;

2009年,医疗美容行业协会成立;

如今,高增长、低渗透的特点在中国医美市场展现得淋漓尽致;

远高于同期全球水平的GAGR,让中国成为了全球医美市场增速最快的国家:

据安信证券研报,2019年我国医疗美容市场的规模已经达到1769亿元;

伴随着这种高增速,2023年,我国医美市场规模有望破3000亿元,成为医美第一大市场;

不过,高增速下,2019年医美行业渗透率仅3.60%——2020年的中国医美用户只有1520万人;

当然,我们需要明确一点,医美不等于整容,在近五年发展中,非手术类医美占比始终在40%以上,并有微弱的上升趋势;

美并不是千篇一律的,而皮肤美容类的项目仍是医美小白的首选;

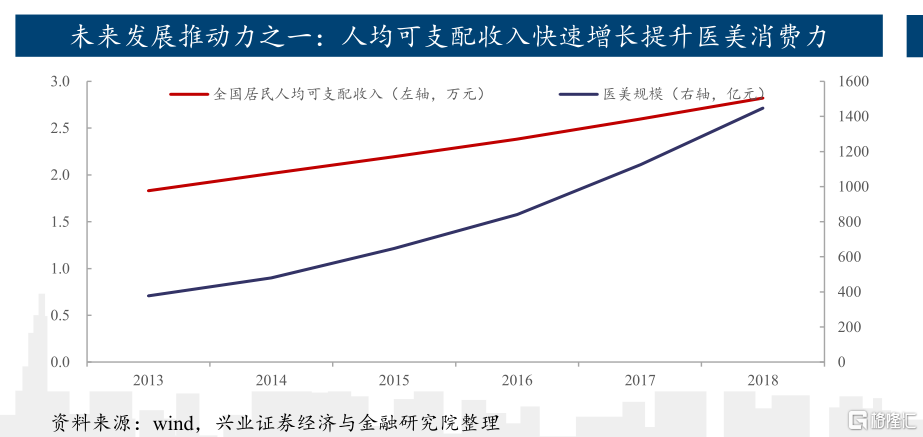

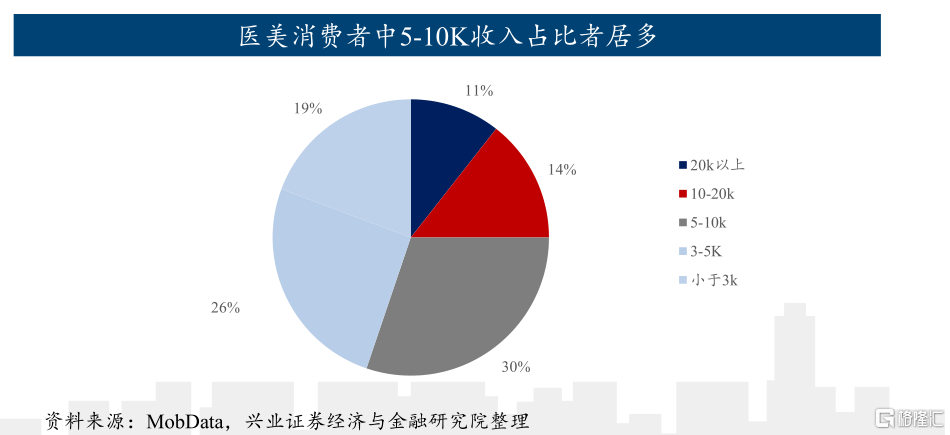

与此同时,美的意识也需要可支配收入来支撑——我国医美消费者中,收入在5k到10k的消费者占了30%;

作为可选消费,医美和社会经济发展和息息相关——2020年,受新冠疫情影响,医美市场缩水251亿;

美是每一个人的权利,但医美只是手段之一;

这个应用于战后面容修复的医疗品类,它的诞生基于雪中送炭,而非锦上添花;

医美,终归是一种医疗手段,这种手段需要监管;

魔法故事背景里,人类世界对魔法的使用有严格的规定——医疗魔法也应如此;

医美事故频发,无数悲伤的面容在给我们敲响警钟;

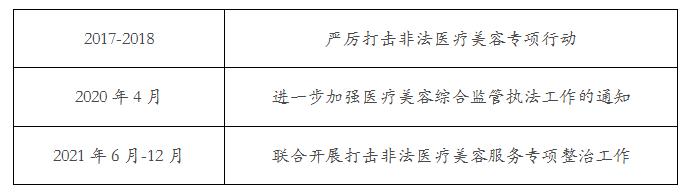

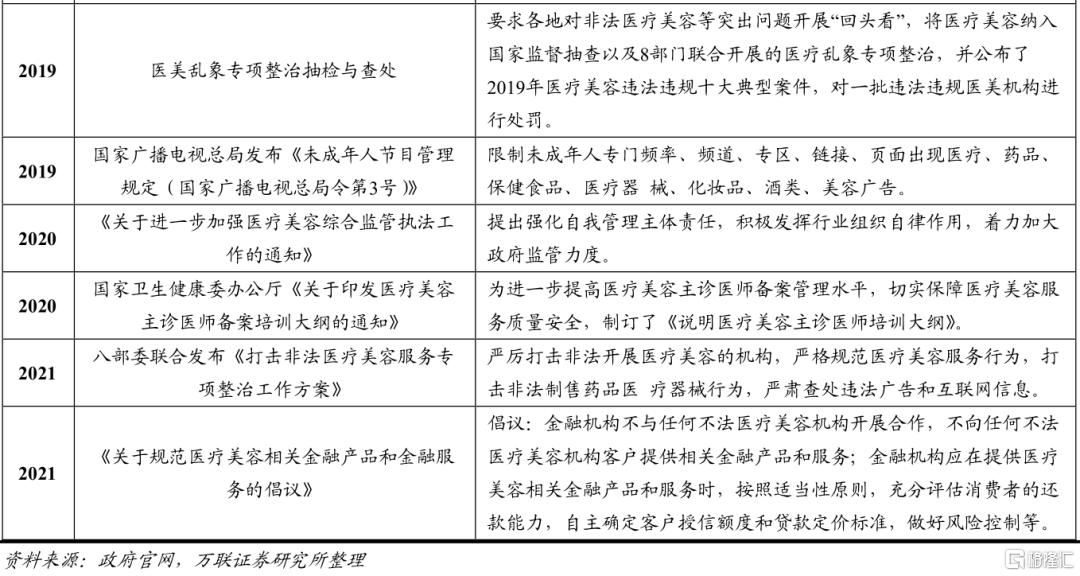

2017年后,医美行业正式进入严监管时代,目前已经开展三轮相关的整治行动;

监管之下,阳光照到每个角落,行业集中度提高,医美市场规范扩容,行业才能长足发展;

美是一种自信,而医美只是一种途径;

理性医美,学会欣赏自己,医美行业才能可控发展;

02

百花齐放——上中下游行业图

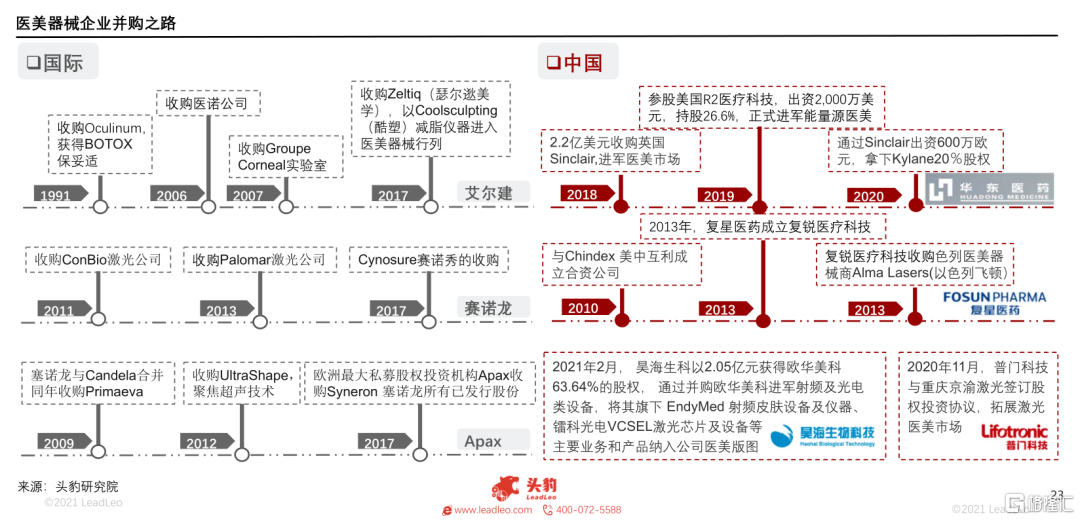

庞大的消费群体,繁荣的市场经济,我国医美行业后来居上——截至2018年底,我国已经是世界第三大医美市场;

颜值经济的背后,市场早已嗅到机会;

产业链在短短数年就布局清晰,医美板块一路攀升,万亿市值指日可待;

而这个链条里,从成本几十块的产品,到消费者千元甚至上万的套餐,高毛利率养活了医美的上中下游;

在这个千亿市值的宏伟帝国,上游受益于技术壁垒,被资本追逐和热捧;

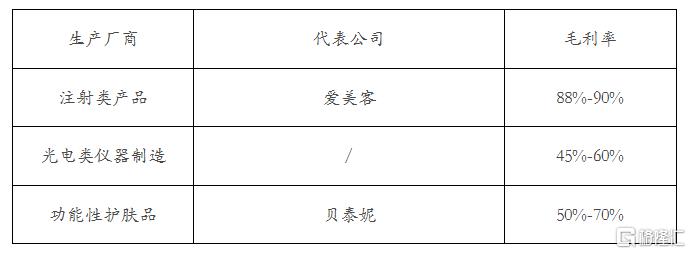

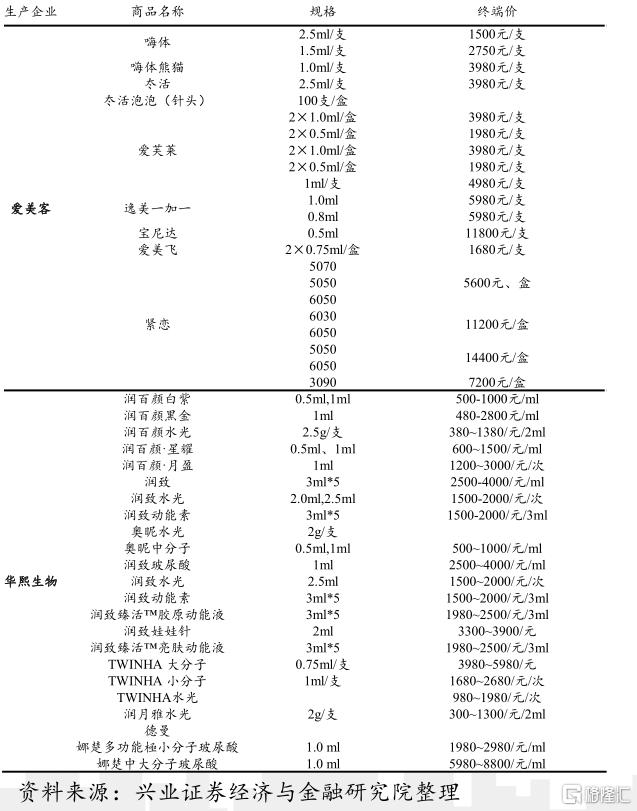

上游原料供应主要包括玻尿酸、肉毒素、胶原蛋白等,以华熙生物为代表公司,这部分的毛利率在70%-80%;

生产厂商则可以分为三块,其中,注射类产品毛利率最高;

注射类产品以爱美客为代表,拥有较高的毛利率;

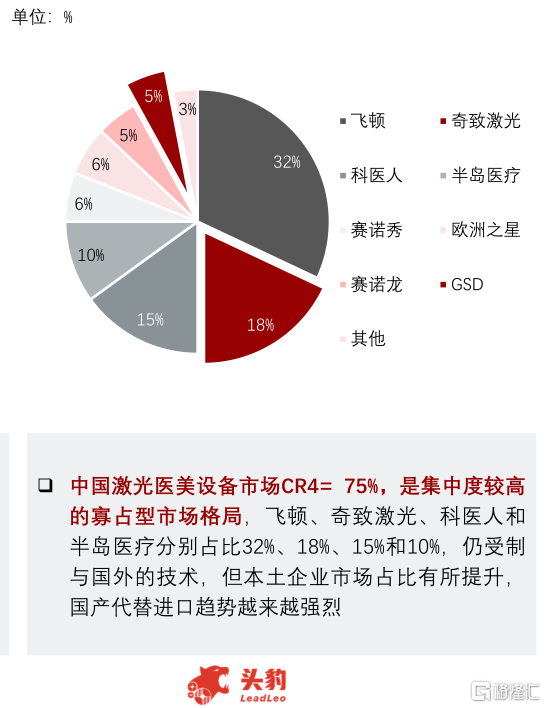

光电类器械包括热玛吉、超声提升、皮秒系统、点阵激光、红蓝光、射频系统、微雕系统等,有投入高、研发周期长的特点——80%光电医美系统依靠进口;

由于技术壁垒较高,我国光电类医美器械行业仍有较大空白;

根据测算,2020年受疫情影响,中国光电类医美市场收缩到191.73亿元,2025年预计达到501.59亿元;

△(2020年中国激光医疗设备市场份额)

除此以外,功能性护肤已成大势所趋;

随着各大平台的兴起,消费者对护肤品的了解加深,安全性和功效性成为重要消费因素——国内成分党随之崛起;

诸如雅漾、理肤泉、薇诺娜(贝泰妮)、玉泽(上海家化)强调安全性,Obagi、The Ordinary、润百颜(华熙生物)、HFP则主打强功效成分,解决保湿、美白、抗衰等特定需求;

数据显示,2019年中国功能性护肤品市场规模332亿元,在护肤品市场渗透率为13.6%;

国货崛起的认知之下,随着李佳琦等带货主播的推广,这些品牌将迈入黄金成长期——预计2024年渗透率将提升至22.9%,市场规模有望达到1010亿元;

若2019-2024年市场规模CAGR维持24.92%,我国功能性护肤品市场仍具有3倍提升空间;

中游来看,医美机构直面客户群体,重点在于医生,难点在于信任;

高获客成本和销售费用,导致机构毛利率普遍处于40%-50%的区间,净利率并不突出;

激烈的竞争,良莠不齐的大小机构,即使经过监管,也仍存在较多争议;

我国违法违规医美服务提供者泛滥,2019年我国预计有超过9.5万家医美服务提供者,其中只有1.1万家属于合规机构;

在疫情背景下,中小微及不合规机构出清;

监管趋严之下,牌照及资质是一张准入门票,优质医生资源成为立足之本;

连锁化、集团化、品牌化是医美机构必由之路;

这个行业里,星河万顷,那些牌照齐全、资质优秀、医生优质、运营管理能力强的头部机构才是茫茫星河中的不灭恒星;

电商时代来临,O2O平台、短视频、自媒体,新型营销方式普及,下游线上APP也成为产业链不可或缺的一环;

2019年5月2日,新氧在美国纳斯达克成功上市,成为中国“互联网医美”第一股;

中下游的旺盛需求造就了上游药械类公司高确定性的业绩及较高的成长天花板,成为投资者心中的优质赛道;

相比于中下游,上游药械类公司以更高的壁垒形成了更优的竞争格局,是产业链上盈利能力最强的核心一环;

医美这条赛道,长坡厚雪;

长长的产业链里,总有星星在发光;

03

方兴未艾——龙头概念股一览

1、华熙生物(688363)

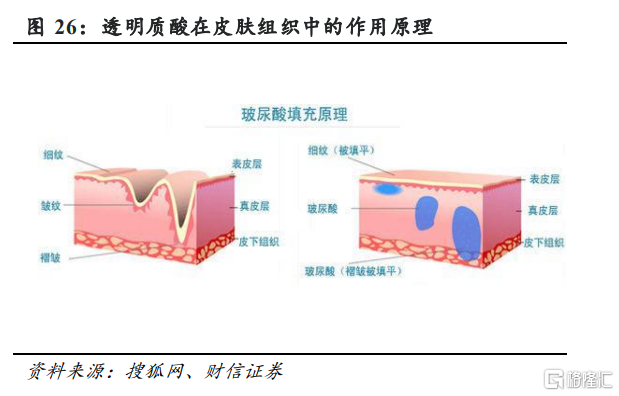

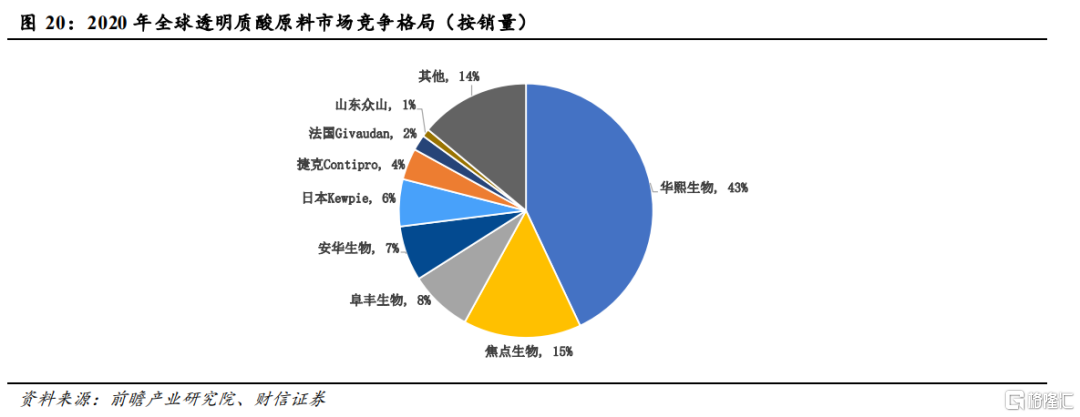

华熙生物成立于2000年,主营业务为透明质酸等生物活性物质原料产品及生物医用材料终端产品的研产销——2007年,华熙生物就成为了全球规模最大的透明质酸生产商;

公司在2020年收购东营佛思特后,其透明质酸原料销量在全球的市占率已达43%,高于全球排名第二到第七的市场占比总和——是当之无愧的玻尿酸之王;

华熙生物与各大国内外高校和科研机构,在分子生物学、细胞生物学、皮肤健康等方面展开了合作,对透明质酸等生物活性物质进行了功效机制研究;

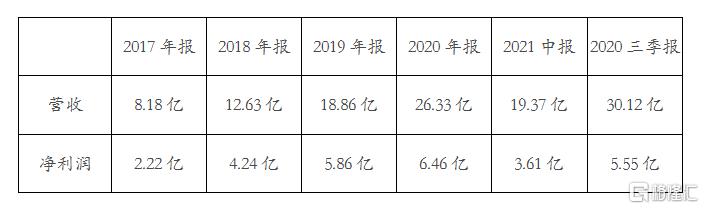

2021年华熙生物三季报营收30.12亿元,同比增长88.68%;

而2B的原料供应已经无法满足华熙的扩张步伐;

2012年,推出了首款注射用透明质酸填充剂,成功将业务向产业链下游拓展;

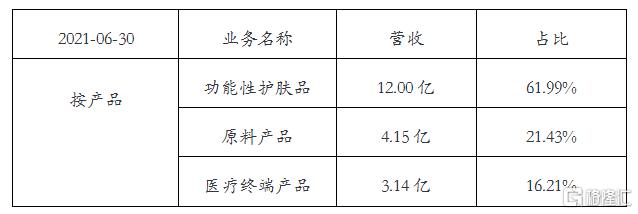

2016年,公司进行战略调整,对终端产品更加重视,推出一系列功能性护肤品;

依托强大的原料优势和医美产品的初始消费者积累,华熙生物现阶段拥有四大核心功能性护肤品牌;

随着公司功能性护肤品业务的深化,营收毛利齐升,C端品牌知名度有望进一步提升;

2021年,公司开展功能性食品业务;

目前,公司四大业务板块齐头并进,逐步向全产业链延伸;

2、爱美客(300896)

爱美客成立于2004年,主要从事生物医用材料的研发、生产和销售,是国内医用软组织修复材料领域的领先企业;

公司是国产医美透明质酸系列产品领域的领导者,在行业内拥有最丰富的Ⅲ类医疗器械产品;

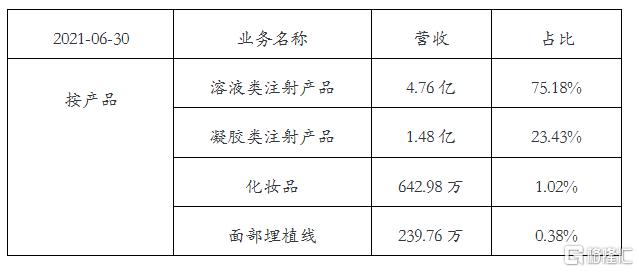

作为国内医疗美容针剂龙头,2009年以来,公司以透明质酸为主要基材,相继推出针对面部颈部皱纹修复的逸美和嗨体,凝胶类的宝尼达、爱芙莱、逸美一加一,埋线类的紧恋,满足了细分领域的客户需求;

爱美客2021三季报营收10.23亿,同比增长120.29%,净利润7.09亿,同比增长144.09%;

3、贝泰妮(300957)

贝泰妮成立于2010年,主营业务是应用纯天然的植物活性成分提供温和、专业的皮肤护理产品;

公司产品主要包括霜、护肤水、面膜、精华、乳液等护肤品类产品及隔离霜、BB霜、卸妆水等彩妆类产品;

2018年-2020年,公司旗下“薇诺娜”品牌已连续三年获得天猫金妆奖,贝泰妮已成为全国领先的化妆品生产企业之一;

贝泰妮2021三季报营收21.13亿,同比增长49.05%,净利润3.55亿,同比增长65.03%;

分季度来看,公司业绩的重点在下半年,历史数据显示,公司下半年的营收占比超60% ,且逐年递增,双十一大促是公司业绩的一个爆发点;

主品牌薇诺娜双十一的销售表现值得投资者关注;

(特别说明:文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、百度百科等公开资料,本报告力求内容、观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。)