下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

导读

本报告通过详细分析纳斯达克发展历程,探讨北交所服务“专精特新”,与沪深交易所差异化发展的积极意义,体现北交所虽制度上可比纳斯达克,但定位存在显著差距。

摘要

北交所成长于新三板,而新三板在推出之初市场便普遍将其对标美国的纳斯达克,我们通过深入分析纳斯达克的发展历程和现今状况,认为此次北交所和新三板的组织架构和制度虽与纳斯达克存在一定的相似之处,但在企业融资服务的定位上存在显著的区别。

纳斯达克的发展历程:始于纯粹,合于需求,脱于平庸。始于纯粹:纳斯达克起源于对场外交易股票进行自动化管理,设立的初衷为为支离破碎的OTC市场提供高效交易场所。合于需求:纳斯达克迎来蓬勃发展的大背景主要是二战后以美国为首的发达国家开始迈入第三次科技革命,在此期间大量的科技公司开始崭露头角。在此大背景下,纳斯达克成立初期便得以欣欣向荣的催化剂为布雷顿森林体系瓦解后,美国经济出现短暂衰退,以蓝筹消费股为主的美股“漂亮50”集体哑火,市场开启了对小盘科技股的偏好,新兴科技公司开始如雨后春笋般冒出。

脱于平庸:对中小型新兴科技企业的支持是纳斯达克的“立根之本”,但部分公司逐渐成长为了行业内部的龙头,证券交易活跃,且风险显著区别于盈利尚不稳定的中小公司,因此为了稳固住此类上市公司,提升市场吸引力,同时将风险偏好不同的投资者区分开来,纳斯达克于1982年首次推行市场分层,后逐渐形成了现如今的“全球精选市场-全球市场=资本市场”的三层次格局。三层次之间具备灵活的转板机制,推动企业茁壮成长,亦督促企业提升治理水平。

北交所在组织架构上与纳斯达克相类似:以原新三板精选层为基础组建形成新三板基础层、创新层与北交所的递进关系,在北交所上市的公司整体而言为新三板中公司质地最佳、流动性最充裕的一批。

北交所在企业融资服务的定位上与纳斯达克存在显著区别:北交所的建立意在打造“创投基金和股权投资基金—区域股权市场—新三板—交易所市场”的全链条支持体系,为中小企业科技创新畅通直接融资路径,与沪深交易所形成错位发展的格局,定位于服务“专精特新”的中小型企业。而纳斯达克实与纽交所构成相对竞争关系,现今纳斯达克已不仅仅像其初期一样仅定位于服务中小创型科技企业,而是形成以科技行业为主,辅以传统行业的多元化发展格局,诞生了一大批各行业中的蓝筹白马。北交所选择的与沪深交易所“错位发展”,定点扶持“专精特新”企业更为贴合目前中国现有的交易所的发展格局,更为聚焦在中国科技发展道路中的“补短板”的需求,体现了国家政策“因地制宜”的考量。

01

引言

9月2日晚,国家主席习近平在2021年服贸会发表视频致辞时指出,将继续支持中小企业创新发展,深化新三板改革,设立北京证券交易所,打造服务创新型中小企业主阵地。随后北交所的相关政策陆续出台,在遵循《证券法》的大前提下,将原新三板精选层企业平移,并给予创新层企业通过注册制的方式实现北交所上市的机会。新三板在推出之初市场便普遍将其对标美国的纳斯达克,我们通过深入分析纳斯达克的发展历程和现今状况,认为此次北交所和新三板的组织架构和制度虽与纳斯达克存在一定的相似之处,但在企业融资服务的定位上存在显著的区别,体现了国家政策“因地制宜”的考量。

02

纳斯达克:始于纯粹,合于需求,脱于平庸

始于纯粹:设立的初衷为提供高效交易场所

1971年,纳斯达克(全称为美国全国证券交易商协会自动报价表,National Association of Securities Dealers Automated Quotations)成立。初成立的纳斯达克甚至称不上一个“交易所”,仅为一个自动报价系统,既没有交易大厅,也不具备完善的挂牌准则,只要做市商有交易意愿即可进行挂牌交易。纳斯达克成立的背景为二十世纪六十年代,场外证券交易主要由无法满足上市条件的中小企业组成,其交易秩序混乱不堪,企业以原始的方式兜售自己的股票,筹集发展资金,因为没有专门的管理机构,信誉度差,处于自生自灭状态。1963年美国证券交易委员会发表调查报告,认为场外交易市场支离破碎,建议从业者向自动化方向发展,并责成全美证券商协会予以实施。随着全美计算机技术的普及,电子化进程开始加速,1968年,场外交易系统自动化工程开始启动,这就是纳斯达克的雏形。总结而言,纳斯达克起源于对场外交易股票进行自动化管理。

成立之初,纳斯达克仅仅定位于为不符合在纽交所上市条件的中小企业股票提供交易的场所。纳斯达克的设立吸引了许多做市商对两千多只股票进行报价,但初始的纳斯达克更偏向于一个有组织的OTC市场,而不是现如今的上市交易所,这其中的转变最早开始于1975年纳斯达克颁布的第一套上市标准。

该标准显著区别于纽交所严苛的上市条件,开启了纳斯达克“低门槛”的上市准则之路,同时通过规定只有在纳斯达克挂牌的公司才允许在该系统报价,将自己与OTC市场区别开来,成为一个完全独立的上市场所。

合于需求:科技革命背景下,中小新兴企业日益上升的融资需求推动了纳斯达克的崛起

纳斯达克作为一个交易场所迎来蓬勃发展的大背景主要是二战后以美国为首的发达国家开始迈入第三次科技革命,在此期间大量的科技公司开始崭露头角。

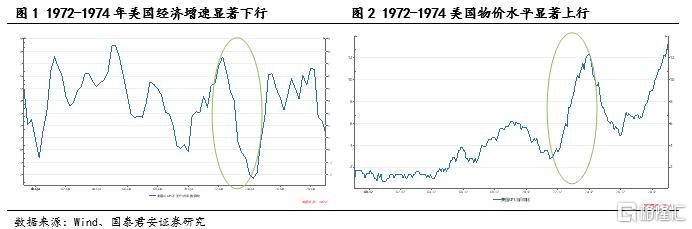

在此大背景下,纳斯达克成立初期便得以欣欣向荣的催化剂为布雷顿森林体系瓦解后,美国经济出现短暂衰退,以蓝筹消费股为主的美股“漂亮50”集体哑火。1973年欧洲9国在巴黎举行会议并达成协议,取消对美元的固定汇率,导致布雷顿森林体系彻底瓦解,美国的国际贸易收到严重影响,经济增速承压。同年第四次中东战争爆发,由于美国站在以色列的阵营里导致了阿拉伯国家的集体抗议,对美国进行石油禁运的限制,导致美国国内原油价格飙升,原材料价格大幅上涨,通货膨胀率大幅上行,美国进入“滞胀”状态。

在此经济失速、通胀上行的类滞胀背景下,原有的经济动能急需切换,强势多年的大盘蓝筹“漂亮50”偃旗息鼓,随着以微电子技术、生物工程技术、新型材料技术为标志的新技术革命的兴起,市场开启了对小盘科技股的偏好,新兴科技公司开始如雨后春笋般冒出。

企业的发展离不开融资,但是这些新兴科技公司无法满足当时纽交所对于企业盈利的高要求,从而无法登录主板融资,纳斯达克低门槛的上市准则为这些公司提供了良好的上市融资场所,支撑企业长足发展。

脱于平庸:独特的分层制度推动企业茁壮成长

假设纳斯达克的发展之路仅仅停留在以“低上市门槛”吸引大量无法登录纽交所的新兴企业,那纳斯达克在运行到一定阶段后会不可避免的产生板块内部中小票横行,市场交易乱象丛生,导致投资者热情逐渐减退,流动性下降的现象。对中小型新兴科技企业的支持是纳斯达克的“立根之本”,但部分公司逐渐成长为了行业内部的龙头,证券交易活跃,且风险显著区别于盈利尚不稳定的中小公司,因此为了稳固住此类上市公司,提升市场吸引力,同时将风险偏好不同的投资者区分开来,纳斯达克于1982年首次推行市场分层。纳斯达克通过设置一套较高的上市标准,将部分规模大、交易活跃的股票强制划入新成立的全国市场,不满足全国市场条件的股票归入常规市场。

在纳斯达克不断蓬勃发展的影响下,纽交所也通过不断地修改上市标准以提高其竞争优势,主要便体现在对企业盈利条件的不断放宽和增加多样化的上市标准上。与此同时,即便到了20世纪初期纳斯达克上已经出现了很多龙头企业,但还被认为是低于纽交所的“二板市场”,在与纽交所竞争过程中,一部分企业在纳斯达克长大以后就会选择转板到纽交所(如著名数字媒体企业Getty Images和医疗保健方案企业Centene等),交易所之间的良性竞争使得纳斯达克再度进行大变革。

本次的变革主要体现在通过引入更高的上市标准,设立纳斯达克全球精选市场,使其门槛甚至高于当时的纽交所,同年将符合全球精选市场条件的1187家公司转移到该板块挂牌,意在打造美股的“全明星阵容”。同时原全国市场更名为纳斯达克全球市场,小型资本市场更名为纳斯达克资本市场。

综合来看,纳斯达克为不同层次的市场制定了不同的上市标准的组合,以便将处于不同阶段的上市公司进行有效区分,差异化匹配风险偏好不同的投资者的投资需求。其中全球精选市场上市门槛最高,选择在该板块上市的公司或者具有稳定且显著的盈利能力,或者具有持续的现金流,又或者公司具有充足的资产,基本以大盘蓝筹企业首发或者其他板块中已经充分发展起来的企业转板为主。资本市场的门槛为三个市场中最低的,对刚刚实现盈利甚至于尚未实现盈利的公司较为友好,充分吸引初创期企业。全球市场的上市门槛则位于精选市场和资本市场中间,适合中等规模企业上市融资。

灵活的转板机制推动企业茁壮成长,亦督促企业提升治理水平。纳斯达克三个市场之间的转板机制既包括主动转移,也包括被动转移。主动转移主要适用于随着企业的发展壮大,其规模或盈利能力已经可以满足更上层板块的上市标准,那么企业可以随时提出申请转板。被动转移现主要适用于在精选市场和全国市场上市的企业,若企业治理失败,已不能满足现板块持续上市的条件,在整改期结束后若仍无法达到相应条件,则需要向下被动转移至资本市场。

03

北交所:制度上与纳斯达克相似,定位上与纳斯达克有一定差异

北交所仍将沿用新三板分层制度,构造层层递进的多层架构

根据北交所的制度安排,总体将按照分步实施、循序渐进的原则,以原新三板精选层为基础组建北交所,形成新三板基础层、创新层与北交所的递进关系。在层级架构上,北交所与原新三板的关系与现纳斯达克的组织架构十分相似,在北交所上市的公司整体而言为新三板中公司质地最佳、流动性最充裕的一批公司。

这意味着,改革将稳妥推进,没有改变目前多层次资本市场的总体格局:

1. 升级为北京证券交易所后,精选层发行、交易、转板、退出等核心制度机制没有改变。

2. 原精选层挂牌公司转为北京证券交易所上市公司,仍然可以选择转板到沪深交易所。

3. 北京证券交易所新上市公司仍由新三板创新层企业产生。

北交所精准定位服务“专精特新”型中小企业,显著区别于纳斯达克现如今“大而全”的定位

北交所设立的背景为新三板深化改革的延续,而新三板在2013年创立之初便被定位为资本市场服务中小企业和民营经济的重要平台。北交所的建立意在打造“创投基金和股权投资基金—区域股权市场—新三板—交易所市场”的全链条支持体系,为中小企业科技创新畅通直接融资路径。在定位上,北交所仍是新三板的重要组成部分之一,服务创新型中小企业的主旨并不会改变,实现在市场定位、制度设计、企业来源等方面,北京证券交易所与沪深交易所的错位发展。而纳斯达克与纽交所属于一定的竞争关系,在该种竞争关系的推动下纳斯达克已经不仅仅像其初期一样仅定位于服务中小创型科技企业,从纳斯达克全球精选市场的创立我们也可窥见其发展壮大的野心。

从纳斯达克三个市场的挂牌证券的整体规模情况来看,全球精选市场共1789余只证券的整体规模达到28.21万亿美元,平均市值为171.59亿美元(剔除warrant和DR,下同),其中不乏市值已经触及“万亿美元俱乐部”的苹果、微软、亚马逊等科技和互联网领域的绝对龙头。全球市场共676只证券的整体规模为5848.36亿美元,平均市值为10.33亿美元。资本市场共2119只证券的整体规模为4703.97亿美元,平均市值仅为2.22亿美元。三个层次的市场组合构成了纳斯达克“大而全”的版图。

从行业分布上看,纳斯达克三个市场中科技行业上市公司都是主流力量,但整体随着市场层次下沉,科技行业的占比有所下降(全球精选市场、全球市场和资本市场中科技行业占比分别为54.48%、31.35%、17.58%),同时行业的相对分布也趋向于更为均匀,纳斯达克三个市场层次汇总而言体现了其以科技行业为立本之足,辅以其他偏传统性行业的多元化发展格局。北交所的行业分布则相对较为集中,整体还是以偏上游的材料业和偏中游的制造业为主,符合“专精特新”的发展思路。

总体而言,北交所选择的与沪深交易所“错位发展”,定点扶持“专精特新”企业更为贴合目前中国现有的交易所的发展格局,更为聚焦在中国科技发展道路中的“补短板”的需求,体现国家政策因地制宜的考量,更为贴合中国的特色化发展道路。