下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

上海银行或许从来没有想到过自己会以这样的方式上热搜。

10月16日,上海一位名为@sunwear的大V在微博发文怒怼上海银行虹梅路支行服务人员工作态度差,并称将准备存在该行内的数千万元存款以现金的形式转走。因金额较大,该大V目前已经转走500万现金,并要求工作人员现场清点防止“缺斤少两”。

微博中,该大V贴出清点现金并取走的照片,柜台上满满一摞摞红色钞票与分装的三个大行李箱分外显眼。不久,#上海银行#、#微博百万大V怒怼上海银行#便被盯上微博热搜榜前列。虽然有些吃瓜群众认为该大V的微博发言过于“凡尔赛”,但也有不少网友还是对此表示了支持与声援,银行服务态度差也的确引发了一些网友的深切共鸣。

一天后,上海银行通过澎湃新闻回应称,在该客户发微博反映工作人员态度问题后,第一时间调阅了监控录像,并称自家网点人员并未违反本行的服务要求,但客户却违反了防疫要求,进入网点时未佩戴口罩,经保安示意后才佩戴口罩进入。

上海银行的回应,却并没有平息争议。@sunwear继续在微博回怼称,没有不配合保安的防疫要求,只是不满保安不耐烦的防疫态度。同时,贴出柜台工作人员未正确佩戴口罩的照片,并要求上海银行放出完整的监控视频。

在一众民营银行中默默无闻多年的上海银行,凭借服务态度不佳上了热搜,此后的公关回应也有些不痛不痒,多少让人不禁疑问:这家银行傲娇的底气究竟是什么?

01

业绩萎靡不振

回到资本市场,查看上海银行的股价,可以发现其自2016年上市后,股价便跌破发行价,此后也一直处于低迷状态。

翻阅上海银行近年来的财报,这家银行的业绩已经在走下坡路。

今年上半年,上海银行实现营业收入277.05亿元,同比增长9.02%;实现归母净利润122.78亿元,同比增长10.3%。这样的业绩增速并不算高。同为地方银行的宁波银行,上半年营收增速达到了25.21%,归母净利润增速则达到了21.38%。

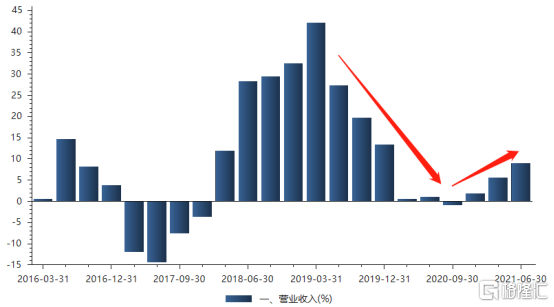

从2019年开始,上海银行的单季度同比营收增速就开始逐渐下滑,至2020年第三季度甚至出现了营收增速为负的情况。虽然自去年四季度以来,营收增速有缓慢攀升的趋势,考虑到在去年受疫情影响基数较低的情况,该行年内的营收水平其实并不容乐观。

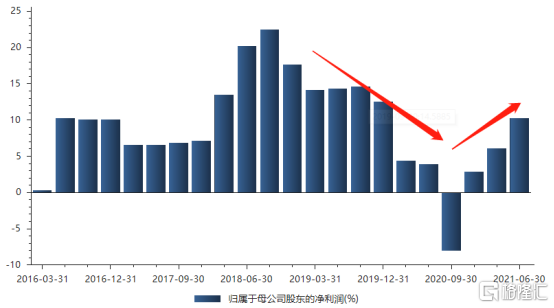

归母净利润方面,上海银行也遭遇了同样的情况。其2018年三季度的归母净利润增速达到了22.46%,此后便一路下滑。今年归母净利润增速有所回升,同样考虑去年基数较低的情况,归母净利润的增速实际也并不理想。

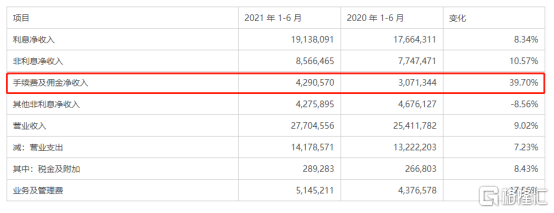

具体业务来看,上海银行的利息净收入为191.38亿元,同比增长8.34%。该项收入主要是源于银行传统的放贷业务。而非利息净收入为85.67亿元,同比增长10.57%。这一部分业务主要包括净手续费、佣金净收入(包括信用卡、结算与清算手续费、基金代销业务费等)及其他净收入投资收益,汇兑收益等,类似于投行业务)。

从营收占比上看,上半年利息净收入占总营收的69.08%,是上海银行的营收大头。截至上半年,上海银行贷款总额为1.15万亿元,同比增速为14.98%,略高于国内约12%的信贷同比增速。

净息差方面,上海银行截至上半年为2.27%,同比下降4个bp,环比下降5个bp。受上半年受放贷利率调整影响,该行的净息差有了较为显著的降幅,对放贷业务的营收造成了一定的负面影响。

非利息净收入中,上半年手续费及佣金净收入为42.9亿元,同比大增39.7%。其中,实现代理手续费收入25.85亿元,同比大增90.37%。对此,上海银行解释称,主要是顺应资管新规变化,强化理财客户一体化经营和数字化营销,调整理财产品费用结构,实现代客理财产品销售和投资管理收入较快增长。

事实上,因今年国家对房地产管控价钱,诸多资金开始从房地产转投理财、基金类产品寻求新的保值机会,导致了上海银行手续费及佣金业务的大幅增长。

但同时,因国内消费持续疲软,该行的银行卡手续费收入增速仅为5.46%。

02

房地产贷款成暗雷

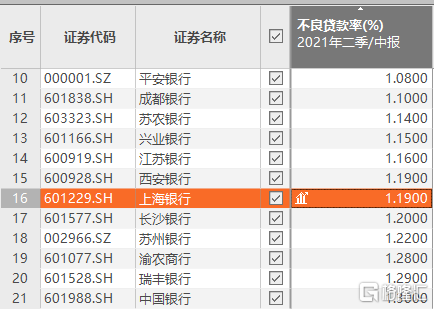

资产质量方面,截至上半年,上海银行的不良贷款率为1.19%,环比下降0.02个百分点,较上年末下降0,03个百分点,相对来说,降幅并不显著。

将上海银行的不良贷款率按从低到高放置在行业内比较,在41家银行中,排位第16,处于中游位置。

具体来看,截至二季度末,公司贷款和垫款占总贷款余额比例最高,为63.01%。而这一部分的贷款率则达到而来1.34%,超过总资产1.19%的不良贷款率,可见这一部分的不良贷款拖了整体的后腿。

截至上半年,房地产业的不良贷款余额为47.16亿元,不良贷款率为2.73%,位居所有贷款项目第二位,仅次于批发和零售业。

近年来,公司因违规对房地产业放贷,屡次收到来自银保监会的罚单。今年7月,上海银行被罚460万元,被罚主因则是其涉房业务出现违法违规事实。

去年8月,上海银行因23项的违法违规行为,吃到了一张高达1625万元的罚单,这也是上海银行自上市后吃到的最大一笔罚单。在此之前,从2017年至2020年6月,上海银行及其分支机构共收到36张罚单,处罚金额共计2351.6万元。

此外,上海银行还屡屡陷入法律纠纷。截至2019年,其作为原告涉及金额上千万的未终审案子就有47起,作为被告涉及金额上千万的为终审案子就有10起。

公司在房地产业务上频频违规放贷,对其自身其实有造成一定的金融风险。

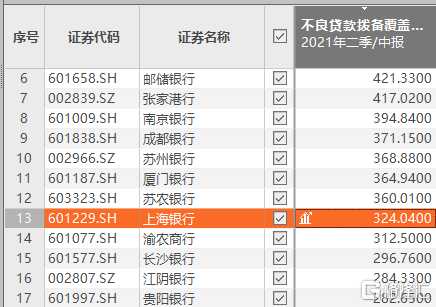

贷款和垫款减值准备额为456.36亿元,较上年末增加25.67亿元。拨备覆盖率为324.04%,较上年末提高2.66个百分点。在当前房地产市场缩紧政策短期不变的大环境下,以及消费不及预期对批发与零售业的负面影响,上海银行也通过提高拨备覆盖率来降低金融系统风险。

不过,与行业内相比,上海银行324%的不良贷拨备率,则处于中等偏上的位置。

03

结语

一场因服务态度不佳引发的闹剧,将上海大众推至大众面前。由此揭开的不仅仅是上海银行面对客户时更加强势的地位存在感,同时也牵引出这家银行在业务管理上的诸多弊端。

多年来吃违法违规罚单却屡教不改,不断陷入法律纠纷,上海银行在放贷业务,尤其是房地产放贷业务上的不规范,正在该行的不良贷款率造成压力。叠加今年趋严的房地产政策,上海银行其实早就失去了傲娇的底气。

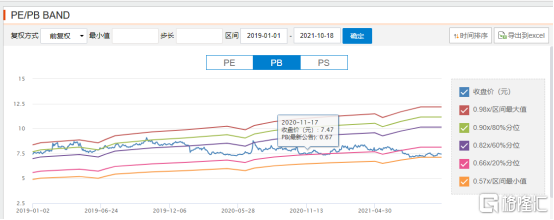

虽然上海银行目前的PB已经来到了20%的区间,处于历史低位,但如若因为较低的PB而不顾较弱的基本面与潜在风险,则是得不偿失。