下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1.市场展望

目前通胀压力是债市关注的主要线索之一,其后续走势对货币政策起到至关重要的影响作用。我们当前关心的问题是,PPI在创新高的同时,下游价格压力将会如何演化?

首先要明确的一件事,本轮通胀和今年二季度的通胀发酵有何不同?

5月PPI一度触及9.0%的高位,但市场当时似乎对于CPI并不担心,多数观点认为PPI难以扩散到下游消费品,事实上从上半年CPI走势来看,也确实没有受到上游涨价的影响。那么为何当前需要警惕CPI向下游的蔓延?

自疫情发生以来,各国政府迅速采取措施对金融体系和实体行业进行救助,各央行也立刻投放了大量流动性,段时间内创造了极为宽松的货币环境。因此社会资产负债表得以迅速修复,需求端很快出现反弹。我们可以看到,无论是中国还是美国,与08年金融危机期间相比,通胀的“波谷期”明显缩短,在生产端由于疫情防控政策还未能恢复的情况下,说明了需求端的恢复是十分迅速的。

也正是因为需求端过快的流动性支持,与疫情下尚难恢复的供给,导致了通胀的走高。因此美联储一直将其定性为“暂时的”通胀,并相信随着生产端的恢复,与海外充足的自由贸易,这种缺口会很快得到改善;而国内因为并没有实施针对居民的大规模直接补贴,而居民端的资产负债表修复本身就相对较慢,在工资未见明显增长的情况下,消费端的需求很难快速提升,因此我们虽然看到了PPI的高企,但是对CPI的压力也不太担心。

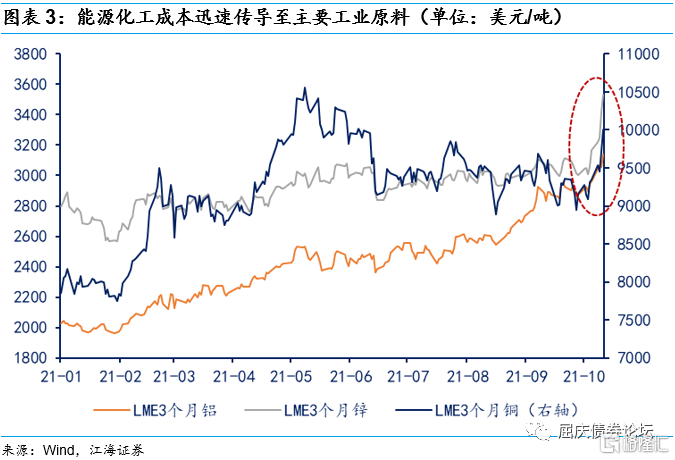

然而现阶段供需两端发生的一些变化,对于通胀的走势可能有结构性的影响。对于供给端来说,全球性的“能源危机”可能会为全面价格上涨提供长期基础。全球范围内煤炭、天然气、石油等能源化工品的价格上涨,带动了电力价格的大幅走高,其背后的原因短期在于极端天气的负面影响,更为深层次的原因是全球“碳中和”背景下,传统能源的投资增速放缓,现有的能源结构不足以应对较为弹性的能源需求,而电力作为工业的最重要成本,一旦长期高位很容易引发各种大宗原材料价格飙升,进而向工业生产端形成成本转嫁。我们可以看到,进入十月以来,铜、铝、锌等重要工业原料价格正在快速上行。

而对于需求端来说,考虑到客观存在的基数效应和信贷周期,现阶段表观经济增速放缓是必然,但需要考虑的是表观增速对应潜在增速是否存在预期差。当然,测算经济潜在增速是困难的,我们很难得到量化的结论,但通胀本身反应的就是供需之下经济的“价”,当前经济弱于二季度,但通胀压力强度和深度都高于之前,可能部分反映了表观增速仍旧在潜在增速之上。

回到通胀对于下游的传导问题。从9月的通胀数据来看,CPI端由于食品拖累仍未呈现通胀问题,但PPI的生产资料端、以及CPI的非食品项,都已经反应了部分通胀扩散。那么未来的关键在于:①上游价格能否持续高位②消费需求能否回升。我们认为这二者不必兼而有之,只要满足其一对于下游通胀(核心CPI)的压力就会迟早显现。现阶段来看,可能条件①更容易满足,能源问题暂时还看不到下行趋势。因此后续下游传导很难再现二季度的情景。

2.周五市场策略回顾

早盘策略(2021-10-15)

隔夜美联储巴尔金指出,美联储已经提前给出了缩债政策的警告:布拉德表示,通胀率正以30年来最快的速度上涨,重申希望美联储11月开始缩债;鲍曼表示,供应方面的价格压力可能持续更长时间,支持美联储最早在11月份会议上开始缩债,在2022年年中结束资产购买。二十国集团财长和央行行长发布联合公报,支持此前由经合组织提出的双支柱包容性税改框架,以建立更稳定、更公平的国际税收体系。数据方面,美国9月PPI同比上涨8.6%,较前值8.3%继续攀升。

国内方面,9月 PPI同比创历史新高,CPI与PPI剪刀差进一步扩大,易纲在二十国集团财长和央行行长会议上表示中国通胀总体温和。安徽住建厅回应“将二孩三孩家庭纳入刚需购房范畴”称,不断完善住房供应和住房保障措施,统筹考虑多胎家庭住房实际需求。大湾区内地银行已完成首批跨境理财通产品的申报。

昨日公布的通胀数据显示,PPI与CPI剪刀差进一步扩大,意味着中下游成本负担继续加重,包括不限于家具、水泥、船舶等行业涨价涨订单但不增收益。伴随电价上调,高耗能的原材料生产成本提升,电力成本压力将逐渐传导至中下游,在消费不振的环境下,下游制造业或以减少供应量的方式提升商品价格,CPI面临的上行压力增加。今天有5000亿元MLF到期,关注MLF的续作情况,降准预期到了靴子落地的关键时期,假如央行没有降准,债市利率将面临更大上行压力。

降准又落空?---午盘策略(2021-10-15)

今日央行开展100亿元7天逆回购操作,完全对冲到期量:5000亿元MLF等额续作。资金面较充裕,截至中午隔夜和七天加权价格分别录得2.06%和2.11%,分别较昨日回落3BP和7BP。早盘现券利率先上后下,截至中午,各活跃券利率小幅高于昨日收盘。

今日央行等额续作MLF,降准预期再度落空。目前货币政策的主要目的是维护资金面稳定和引导贷款利率下行,补充流动性的工具种类较多、并不一定要采用降准:降准对银行资金成本的节省程度有限,不能带动LPR下行。叠加目前大宗商品价格高涨,压降货币政策的宽松空间,整体来看此次降准落空是符合预期的。