下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

睿远基金是国内知名老牌私募之一,伴随着近几年结构性行情带动,该基金的规模和知名度也上升了一个档次。A股中报季结束,赵枫执掌的睿远均衡价值在二季度新进了一只环保股:伟明环保。

根据wind数据显示,截止到中报期末,睿远均衡价值位列伟明环保第九大股东,期末参考市值在2.62亿元,占流通股比例的0.91%。

1、伟明环保,一家毛利率超50%、净利率超40%的环保股

伟明环保业务主要集中在固废处理项目的技术开发、设备制造销售、项目投资、项目建设、运行管理等领域,是国内领先的生活垃圾焚烧处理企业。

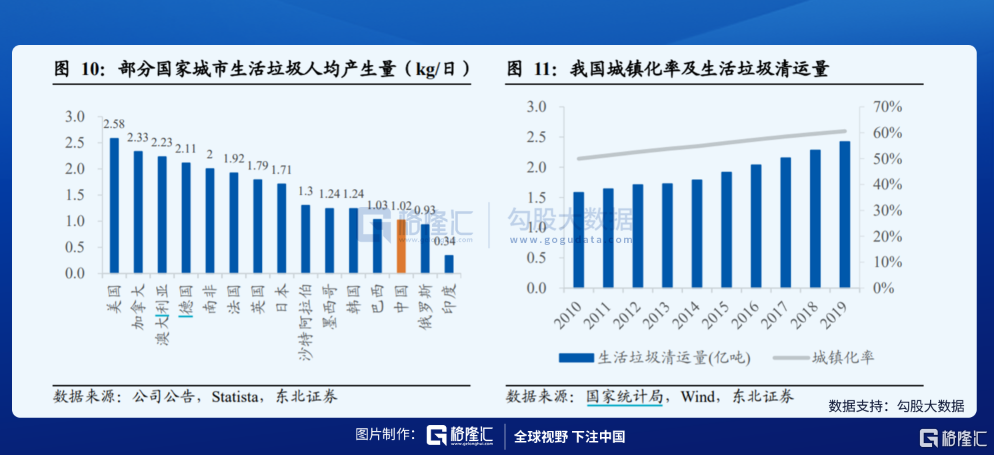

从市场规模来看,随着近年来我国城镇化水平不断提高,城镇人口将持续增长,对垃圾“减量化、资源化、无害化”处理的需求持续旺盛。2019年,我国生活垃圾清运量达到2.42亿吨,较2018年增长6.16%。

对标日本等人口密度较高的发达国家,垃圾焚烧占比可达 80%以上。根据 2016 年我国《“十三五”全国城镇生活垃圾无害化处理设施建设规划》要求,要继续提高垃圾焚烧处理率,到 2020 年我国生活垃圾焚烧处理比例要提升到 50%,东部地区提升到 60%。从全国范围来看目前已基本达成目标,但部分东部省份垃圾焚烧处理比例仍有待提高。

该公司的商业模式是特许经营,项目一般采用BOT(建设-经营-移交)或BOO(建设——拥有——经营)模式运营,即公司与政府签订特许经营协议,通常20-30年,在特许经营权期限到期时,项目资产无偿移交给政府。

属于重资产领域,简单的来说一个项目在建设过程中,公司前期需要投入大笔资金完成项目建设,通常投资额的70%左右会由项目公司(SPV)通过贷款融资,剩余30%左右通过资本金投入。

收入方面,包括上网电费及政府给的垃圾处理服务费两部分收入,占比大致为7:3。所以,垃圾处理量、处理费标准和上网电价是影响收入端的主要因素。对于垃圾焚烧厂来说,厂建完了,采购销售都不成问题,业务简单,投产后就能享受20多年的稳定现金流。成本的重要部分。

因为特许经营的缘故,市场竞争对手少,后续垃圾处理量会自然上升,处理费还存在上涨空间。每新建一个垃圾处理站,就能增加一个稳定的业绩增长点。

这就是为什么伟明环保这么强的原因之一,近三年来的毛利率均超60%,净利率维持在40%以上,最新的业绩显示,2021年上半年营业收入约20.9亿元,同比增加82.53%;归属于上市公司股东的净利润盈利约7.77亿元,同比增加55%。

或许身处环保行业的伟明环保这种生意模式被睿远看中的原因,并且,环保股本身是整个市场估值低的区域,一些个股也是被机构所看中,比如,另一只睿远基金:成长价值也是大举买入了高能环境,截至到中报期末,睿远成长价值持仓市值在4.3亿,位列公司第五大流通股股东。

2、睿远均衡价值半年度持仓曝光

在今年睿远均衡价值表现差强人意,从2020-02-21成立以来,已取得59.64%的收益,大于同类平均水平,同类排名311/937,期间资产净值增长345.16%。

从各区间表现看,该基金今年以来表现一般,收益率-0.94%,同类排名938/1533;1年收益率16.18%,同类排名726/1328。

但是整体的资金规模还是稳步增长,截至到中报期末,睿远均衡价值的资金规模在17.19亿,从最新的持仓来看,上半年赵枫对整体的持仓结构进行了调整。着重配置港股,十大重仓股里面有6只港股,前三大分别是小米、中国移动和舜宇光学。A股第一大重仓是持有很久的东方雨虹。

市场展望方面,赵枫表示:剔除上半年少数表现强劲的板块,A股市场中有相当多的行业和龙头企业估值处于历史较低的水平。虽然其中部分公司存在周期波动的影响,市场对其盈利的可持续性有所担忧,但跟热点行业的企业一样,这些公司的竞争力也在持续增强,股价经过大幅回调后,吸引力在逐步增加。无论是在制造业还是消费品行业,我们观察到越来越多的公司正在挑战海外品牌或海外龙头企业,国内外市场份额上升的趋势益发明朗,增长天花板得到明显提升。

另一方面,伴随着人才和知识的积累,国内创新力量持续增强。在商业模式、材料、工艺等各个方面,我们都看到创新的涌现,在消费品我们看到新品牌和新产品层出不穷,在制造业我们看到自动化、智能化如火如荼,在新材料我们看到卡脖子材料不断被突破,种种迹象显示出中国经济的勃勃生机。