下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

报告导读

行业单票收入如期回升,头部企业货源结构调整效果显现。预计未来半年基本面有望边际改善,或催化头部企业估值修复。

投资要点

一、快递量:8月增速保持稳定。

相较于社零与上游商流增速8月进一步放缓,快递量内在增速基本保持稳定。8月快递量两年复合增速30.2%,较7月仅略降0.2个百分点,仍维持30%以上的增速中枢。

二、快递价:行业单票收入如期回升,头部企业货源结构调整效果显现。

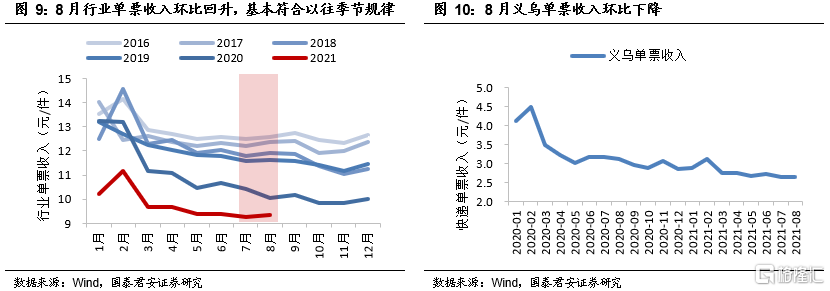

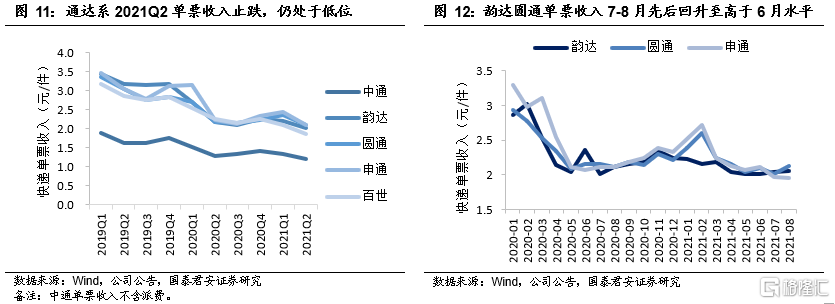

(1)行业单票收入季节性回升。随着6月传统旺季结束,7月行业单票收入季节性回落,8月环比回升0.9%,亦基本符合以往季节性规律。其中,核心货源地义乌8月单票收入环比略降0.5%,表现弱于行业,或源于8月义乌低价货量结构性加速增长,区域价格监管执行情况将持续跟踪观察。

(2)头部企业货源结构调整效果显现。韵达7月率先单票收入回升,圆通8月明显回升,二者均已回升至高于6月旺季水平,好于申通等份额落后企业。上半年头部企业普遍协助网点梳理优化货源结构,减少低价亏损货源,8月韵达和圆通份额均小幅回落,但单票收入先后实现回升,好于先前预期,我们预计下半年相关效果有望持续显现。

三、快递业中长期观点:战国时代寡头崛起。

2020年,中国电商快递行业从“春秋时代”进入“战国时代”,行业将逐步集中。非理性价格战初步得到监管遏制,但价格战仍难言结束。派费上调带来全网成本上升,或加速行业集中。资产负债表健康、现金流充裕、网络管理能力强的龙头企业将最终建立长期规模优势,并享受稳固的市场份额,超出行业的盈利能力,以及资本市场的估值溢价。

四、投资策略:基本面有望边际改善,建议关注头部企业估值修复。

过去一年,市场普遍担忧新进入者依托资本加持和激进价格策略,显著影响行业格局和出清路径。行业监管下,预计新进入者通过杀价实现份额大幅提升难度加大,头部企业位次变动风险下降。短期派费传导与旺季提价,行业单票收入有望继续回升。同时考虑高基数效应消失,以及总部扶持压力边际减弱,预计未来半年头部企业基本面有望边际改善,或催化估值修复。考虑单票收入表现将好于先前预期,我们上调了韵达和圆通2021-22年盈利预测,维持中通快递、韵达股份、圆通速递“增持”评级。

五、风险提示。

短期利润脆弱,且难于预测;监管过度干预,将可能延缓行业出清集中进程;电商资本行为,将可能影响企业家精神与行业自然演化。

报告正文

1

8月跟踪:快递量增速稳定,单票收入如期回升

相较于社零与上游商流增速8月进一步放缓,快递量内在增速基本保持稳定。8月快递量两年复合增速30.2%,较7月仅略降0.2个百分点,仍维持30%以上的增速中枢。

8月行业单票收入环比回升0.9%,符合以往季节性规律。短期派费传导与旺季提价,行业单票收入有望继续回升,预计未来半年基本面边际改善,将催化头部企业估值修复。

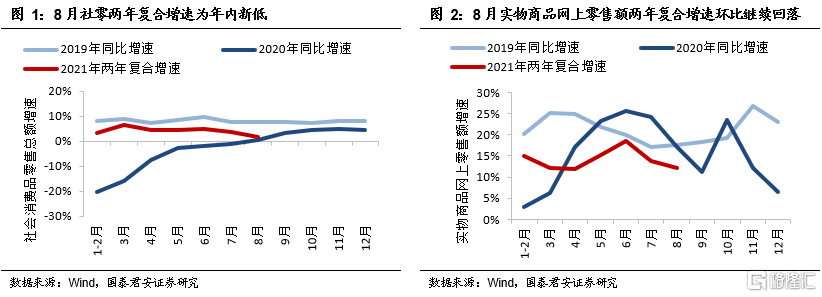

1.1 商流:多重因素影响下,8月消费增速进一步放缓

受8月国内疫情反复及台风天气影响,消费增速进一步放缓。8月社零两年复合增速1.5%,较7月环比回落2.1个百分点,为年内新低。

线上消费增速亦继续回落。8月实物商品网上零售额两年复合增速12.3%,环比7月回落1.6个百分点。

1.2 快递量:8月增速保持稳定,头部企业份额小幅回落

全行业:8月快递量增速保持稳定

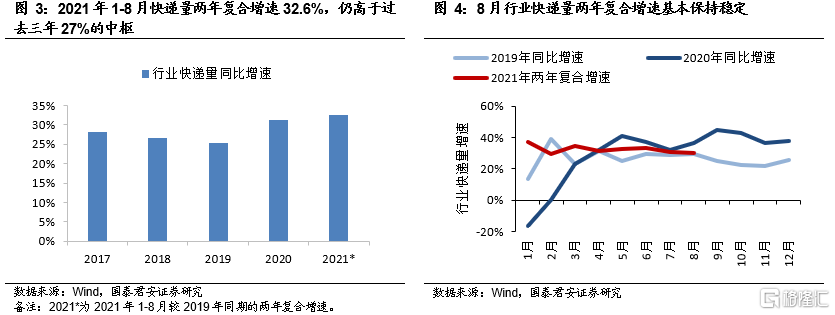

2021年1-8月快递量较2019年两年复合增速32.6%,仍高于2017-2019年近27%的增速中枢。其中,8月快递量两年复合增速30.2%。

相较于社零与上游商流增速8月进一步放缓,快递量内在增速基本保持稳定。猜测原因为:

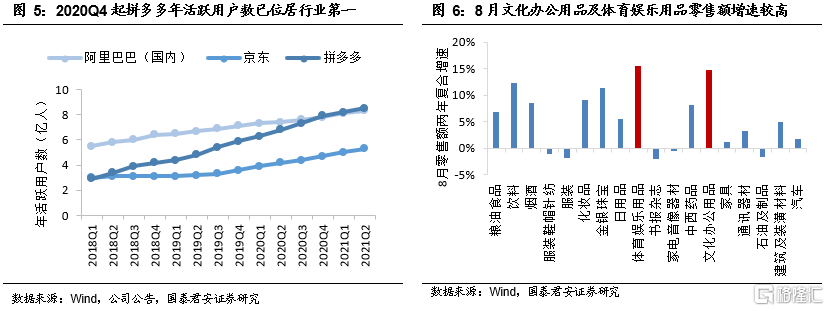

(1)长期因素:拼多多的崛起持续提升单位GMV的订单量。2021Q2拼多多年购买用户数同比增长24%至8.5亿,用户规模继续维持行业第一;

(2)短期因素:8月开学季带动文化办公类及体育娱乐用品类消费增速提升,或推动低货值包裹量结构性增加。

市场份额:头部企业8月份额小幅回落

头部企业8月份额小幅回落,或由于货源结构优化调整。随着行业监管政策出手,通达系份额2021Q2首现回升,7月继续稳中有升,而8月韵达和圆通份额环比小幅回落,猜测或由于主动缩减低价亏损货源。

1.3 快递价:行业单票收入如期回升,未来半年继续边际改善

行业单票收入如期回升,未来半年继续边际改善

行业单票收入季节性回升。随着6月传统旺季结束,7月行业单票收入季节性回落,8月环比回升0.9%,亦基本符合以往季节规律。其中,核心货源地义乌8月单票收入环比略降0.5%,表现弱于行业,或源于8月义乌低价货量结构性加速增长,区域价格监管执行情况将持续跟踪观察。

短期派费传导与旺季提价,行业单票收入有望继续回升。加盟制快递9月1日起上调全网派费,短期内有望向前端揽件价格传导。同时,快递企业旺季前上调价格近年来已成为行业惯例。过去一年,电商快递市场经历了非理性价格战,利润率普遍明显下降。快递总部与加盟网点均盈利承压明显,预计全网派费传导,以及2021年旺季提价策略有望较好执行,行业单票收入有望继续回升。

头部企业货源结构优化调整效果显现

头部企业货源结构优化调整效果显现

韵达和圆通单票收入先后回升。韵达7月率先回升,圆通8月明显回升,二者均已回升至高于6月旺季水平,好于申通等份额落后企业。

头部企业货源结构优化调整效果显现。上半年头部企业普遍协助网点梳理优化货源结构,减少低价亏损货源。8月韵达和圆通份额均小幅回落,但单票收入实现回升。考虑全网派费上调的外生压力,与稳定网络的内生动力,我们预计下半年相关效果有望持续显现。

顺丰单票收入继续企稳回升,或源于产品结构调整

顺丰单票收入继续企稳回升,或源于产品结构调整

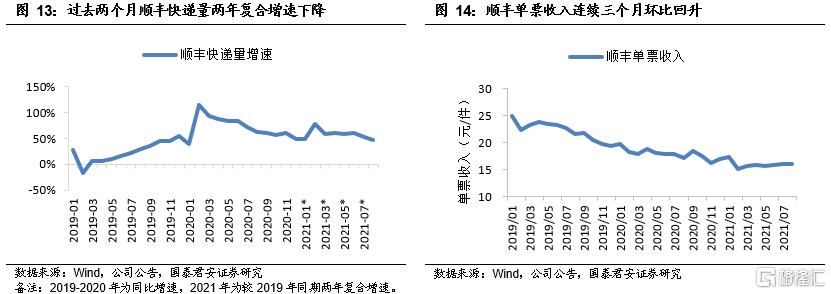

顺丰单票收入连续3个月回升。顺丰2019年中开始尝试第三次下沉电商市场,其特惠件业务高增长,推动顺丰整体快递量高增长,同时导致单票收入逐步下降。过去两个月顺丰快递量两年复合增速下降,而单票收入持续回升,或源于产品结构调整。

2

快递业中长期观点:战国时代寡头崛起

2.1 2020年:“春秋”入“战国”

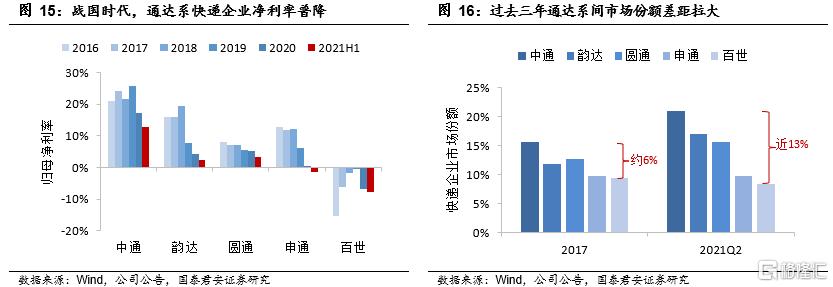

2020年,中国电商快递行业从“春秋时代”进入“战国时代”。电商市场增速放缓,而头部快递企业上市融资大幅扩产,份额抢夺加剧。行业利润率普降,市场份额差距拉大。

2.2 战国终局:快递业价值向龙头高度集中

价格战,不同于过去十年成本规模效应推动的价格下降,而是“战国时代”龙头企业拉开份额差距的主动手段,以期建立长期竞争壁垒。同时,叠加新进入者低价抢夺份额,非理性价格战激烈,并引发监管关注。

当前非理性价格战初步得到监管遏制,但价格战仍难言结束。派费上调带来全网成本上升,或加速行业集中。资产负债表健康、现金流充裕、网络管理能力强的龙头企业将最终建立长期规模优势。

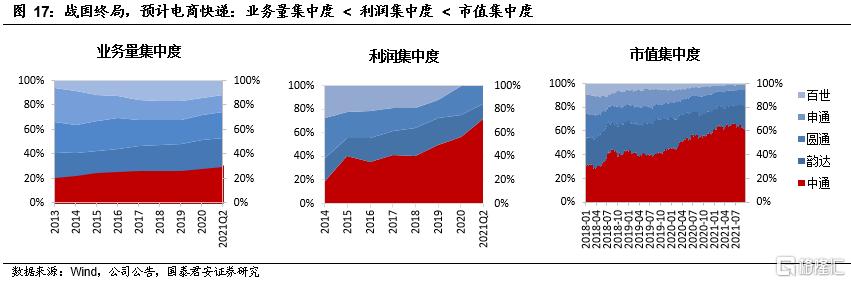

电商快递是典型的规模经济,中国电商快递行业终将走向高度集中。展望战国终局,行业将形成高集中度稳态格局,并呈现三重放大:业务量集中度<利润集中度<市值集中度。龙头企业将享受稳固的市场份额,超出行业的盈利能力,以及资本市场的估值溢价。

3

投资策略:建议关注头部企业估值修复

过去一年,市场普遍担忧新进入者依托资本加持和激进价格策略,显著影响行业格局和出清路径。行业监管下,预计新进入者通过杀价实现份额大幅提升难度加大,头部企业位次变动风险下降。

短期派费传导与旺季提价,行业单票收入有望继续回升。同时考虑高基数效应消失,以及总部扶持压力边际减弱,预计未来半年基本面有望边际改善,或催化头部企业估值修复。考虑单票收入表现将好于先前预期,我们上调了韵达和圆通2021-22年盈利预测,维持中通快递、韵达股份、圆通速递“增持”评级。

4

风险提示

短期利润脆弱,且难于预测

电商快递进入“战国时代”,行业竞争加剧,快递企业盈利的波动性加大,盈利预测难度加大。若行业增速骤降,快递企业采取激进策略,可能导致短期业绩大幅低于预期,并可能导致股价较大波动。

监管过度干预,将可能延缓行业出清集中进程

行业政策对快递格局的进化或产生影响。监管措施的执行效果和持续性仍有待观察。行业适度监管有望保障行业良性竞争,最终形成高集中度稳态格局。若监管过度干预,虽可避免恶性竞争,但可能延缓行业出清集中进程。

电商资本行为,将可能影响企业家精神与行业自然演化

电商企业与快递企业相辅相成。若电商巨头以其雄厚的资本实力,战略性扶持与打压部分快递企业,将影响企业家精神,并可能影响电商快递自然演化进程。基于加盟制独特的组织模式与企业文化的重要性,以及电商多元化环境,我们认为资本改变行业长期格局的概率不大,但可能延缓战国终局的到来。