下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

据格隆汇新股了解,曾于7月20日遭遇暂缓审核的上海海和药物研究开发股份有限公司(以下简称“海和药物”)重新恢复上市进程,将于本周五(9月17日)二度上会,国泰君安为其保荐机构。

海和药物是一家专注于抗肿瘤创新药物发现、开发、生产及商业化的自主创新生物技术公司。此次上市,公司计划募集资金31.5亿元,分别投向于新药研发项目、泰州生产基地建设项目、补充流动资金。

1

股权转让遭质疑

海和药物是由药物所与张江科投于2011年3月共同设立。其中,张江科投以货币出资,药物所以专利出资,认缴注册资本均为5000万元,各占50%比例。

经过多年发展,海和药物经历了多轮的股权转让以及融资活动。官网显示,2019年2月,公司完成了1.366亿美元的A轮融资;2020年7月,完成了12亿元B轮融资。期间引入了中金澔域、招银成长、君联资本等多方投资者。

IPO前,丁健直接及间接合计拥有海和药物表决权的比例为29.4096%,为其控股股东及实际控制人。

不过,对于丁健的控股历程市场议论纷纷,就连上交所亦对其表示质疑。2016年7月绿谷集团受让药物所持有的海和有限的19.5122%的股权,交易价格为以8018.95万元。不出一个月,绿谷集团就将19.5122%股权以总价1元的对价转让给丁健。同样,丁健还以1元受让了西藏南江持有的20.49%股权。公司表示,上述40%的股权转让均是西藏南江对丁健的股权激励。

也就是说,药物所以8000多万转让的近20%的股权,兜了一圈仅以1元价格又回到丁健手中。要知道,丁健与药物所关系匪浅,曾于1994年至2013年历任药物所药理一室课题组长、副所长、所长,自2014年至今任药物所药理一室课题组长。

就此,上交所曾质疑其以1元价格将股权转让给丁健的原因及合理性,以及是否存在代持或其他利益安排。

2

尚未产品商业化

业务上来看,海和药物目前在抗肿瘤领域重点推进的8款化合物,其中7个化合物处于临床研究阶段,1个化合物处于临床前研究阶段。

截至目前,进展最快的是与台湾合一生技集团合作的ON101项目,即针对糖尿病足溃疡治疗的天然药物创新药,目前已在国内完成III期临床试验,且NDA申请已获得CDE受理,预计2022年获批。值得注意的是,海和药物负责在该项目在中国大陆的III期临床试验,NDA申请及注册,以及后续纳入中国大陆医保范围的相关工作,虽然享有ON101的销售提成,但并不直接参与其的生产和销售活动,也就是说,公司并没有其相关专利权。

除此之外,在8个在研产品中,有7个项目来自授权引进以及合作研发,自主研发项目仅有HH3806项目,研发能力显现单薄。

其中,RMX3001、AL3810(德立替尼)相关专利也是经过授权许可,且未来并不持有RMX3001的上市许可证书,AL3810相关化合物专利由药物所等单位完成发明工作并申请,经多次授权后许可给海和药物。

值得一提的是,AL3810的胸腺癌临床试验(AL3810-202)已于今年4月,召开IDMC审核会,并于8月收到CDE提出试验方案修改建议,公司决定不再继续AL3810-202研究,进入数据锁库、揭盲阶段。海和药物亦坦言道,最为接近新药上市及商业化的核心在研产品RMX3001、SCC244也可能存在无法按照预期时间提交新药上市申请的情形。

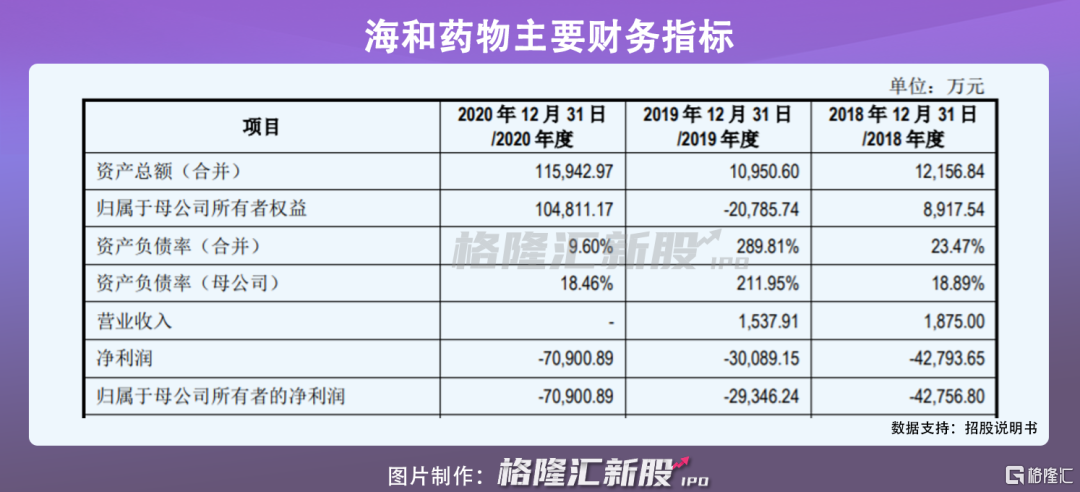

报告期内,海和药物研发费用分别为1.07亿元、3.03亿元和4.82亿元。由于尚未产品上市销售,加上大量研发投入,海和药物自2018年-2020年连续亏损,归母净利润分别为-4.28亿元、-2.93亿元和-7.09亿元。

3

小结

科创板虽鼓励未盈利公司上市,但是需要公司真正具有科研创新实力。海和药物通过药物引进、合作研发等手段走上商业化的快车道,但目前来看,公司无论科创属性还是研发能力都难以令人信服。海和药物二度上会,能否“通关”还需要打一个问号。