下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

针对医美行业的相关政策将再出铁拳。

上周五,国家市场监督管理总局发布关于征求《医疗美容广告执法指南(征求意见稿)》意见的公告,严厉打击制造“容貌焦虑”等十大医美乱象。

今日开盘,医美板块各股即应声下跌。华熙生物开盘股价大跌逾11%,爱美客开盘跌幅一度逾9%,贝泰妮开盘大跌逾7%,昊海生科开盘一度跌逾4%,朗姿股份跌3%。

这并非医美股第一次受到政策杀,早在今年六月份,国家卫健委等八部门就联合发布公告称,为进一步维护消费者合法权益,决定于2021年6月—12月联合开展打击非法医疗美容专项整治工作。这一次,国家市场监督管理总局发布相关意见征求公告,则是对此前专项整治的具体落实。

(医美指数6-8月涨跌幅)

从六月高位至今,医美概念指数已经大跌23.95%。具体个股来看,上游产商中,爱美客跌去28.63%,华熙生物跌去35.47%,昊海生科跌去33.2%;中下游医美机构中,朗姿股份则跌去53.36%,奥园美谷跌去54.28%,股价双双腰斩。

虽然市场已有一定心理预期,但此次《医疗美容广告执法指南(征求意见稿)》公告到底反映了监管层面何种信息,医美行业还有机会吗?

01

行业需求或下滑

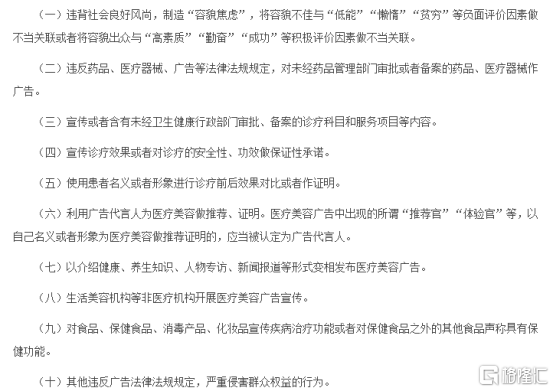

此次《医疗美容广告执法指南(征求意见稿)》的内容,具体来看,重点打击制造“容貌焦虑”、宣传违规药品与医疗器械、虚假宣传医美功效、利用代言人为医美做推荐、以介绍养生知识与新闻报道等形式变现发布医美广告等。主要还是围绕医美经营活动的管理,严厉打击的目标则是针对医美广告。

近年来,颜值经济迅速崛起。如果说此前医美因为门槛高、医疗事故频发更多聚焦在明星等小众群体,如今的医美用户与市场可谓是上了一个大台阶。

据前瞻产业研究院数据,2016年,国内医美市场用户仅为260万人,到2019年这一数字已经达到1120万人,2020年则预计为1520万人。2015年中国医美的市场规模为648亿元,到2019年时达到了1769亿元,年复合增长率为28.54%,高于全球同期。

医美用户与市场的快速发展,离不开新媒体的兴起与各类广告做推手。2014年,互联网医美平台新氧APP上线。这款为消费者提供医美信息咨询功能的APP为了获取用户开展了线上线下铺天盖地的广告。手机开屏页、地铁站内都可以看到新氧两个字的身影。种草社区平台小红书上,越来越多的美妆博主在里面分享自己的护肤与美容心得。

而2016年横空出世的网络直播,则将“网红”这一词带到了大众面前。有着精致姣好面容的网络主播们,无疑放大了一种追随效应,也带来了一种颜值焦虑。医美行业的暴利吸引这诸多玩家进入这个行业,各类医美机构又因为竞争激烈纷纷展开宣传攻势,加入到抢夺客户的大战中。

如今,针对贩卖“颜值焦虑”等医美广告的相关政策即将出台,减少了医美广告对于消费者心智的占领,这对于医美整体市场的需求或将造成一定的冲击。

02

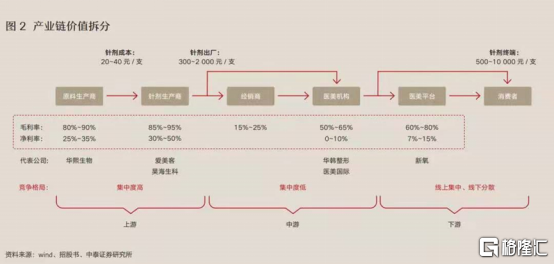

产业链上谁最苦

医美行业上下游都是一根线上的蚂蚱,当行业整体市场需求下滑时,产业链上各个环节都将不可避免受到影响,但不同环节受到影响却有所差别。首当其冲的便是中下游的医美机构与医美平台。

将医美产业链进行拆分,上游中,有以华熙生物为代表的原料生产商和以爱美客、昊海生科为代表的针剂生产商;中游则是将医美产品销售给医美机构的经销商和以朗姿股份等为代表的医美机构;下游则是以新氧为代表的医美平台。

从监管层此次主要打击对象为医美广告来看,显然,To C的医美机构与医美平台将会受到最为直接的冲击。

近年来,医美的火热,让这一条赛道的玩家变得多了起来。因为准入门槛的高低,医美产业上下游的玩家数量也并不相同。其中,上游原料生产商与针剂生产商,因为需要相关医疗资质才能生产,所以准入门槛高,市场集中度低。例如,玻尿酸针剂就需要获得国家药监局Ⅲ类医疗器械资质才能生产。中下游的医美机构,因为准入门槛相对较低,玩家泛滥,竞争激烈。为了争夺顾客,广告是医美机构的必需品。

这无形中,也催生了没有相关医疗资质的黑医美产业。央视市场研究在2021年三月发布的《互联网医美行业研究》报告显示,国内正规医美机构市场规模约为878亿元,而黑市规模约为1367亿元。

为了更好地招徕顾客,某些医美机构甚至与下游的互联网医美平台合作推出专门针对医美的消费贷,使得许多年轻女性在禁不住鼓吹与诱惑下,背上沉重的债务。同时,黑医美为尽可能压缩成本,采用不具备合格资质的医生,医疗器械重复使用等问题。

至于医美平台等,其商业模式本身就是为医美机构进行推广导流收取佣金费用,在此次医美广告整顿中,不出意外也将成为监管层的重点关注对象。

相对而言,上游原料生产商与医美产品生产商受到的冲击会更小。一来是无需面对消费者,二来是需要正规的医疗资质方能生产,受到来自监管的压力更小,在这次整顿中受到的影响主要还是来自下游传导上来的需求是否下滑。

从6月以来,医美各股股价回撤幅度来看,也可发现,爱美客等上游厂商的回撤幅度约在20%—30%,而朗姿股份与奥园美股这类下游医美机构回撤幅度却超过了50%。

03

总结

今年上半年,医美板块的大爆发,让市场看到了国内这个市场巨大的发展潜力。从市场渗透率而言,中国的医美渗透率远不如美韩。但在资本催化下的医美行业,已经滋生出诸多乱象并吸引了诸多并不合格的玩家入场。

如今,监管层面出拳打击,虽然将对医美市场整体需求造成影响,但也有利于加速行业出清一些不良竞争者。华东医药本月接受机构调研时便表示,国家大力整顿和规范医美行业,有利于淘汰非法医美机构,加速行业出清,提升合法机构的市场占有率和行业集中度,推动医美行业的供给侧改革,重塑行业格局。

从长远来看,整顿医美行业乱象有利于整个行业良性发展。不过,打击非法医美的整治工作从今年6月持续至12月,在此期间,必定有类似《医疗美容广告执法指南(征求意见稿)》的相关具体政策出台落实,对于医美板块的负面影响或仍将持续。从投资机会角度而言,医美行业或许还将进入一段低迷期。