下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

8月10日美股盘前,继7月27日披露一些核心业务数据之后,满帮(YMM.US)集团正式公布了2021年二季度财报,这也是满帮上市后的首份财报。

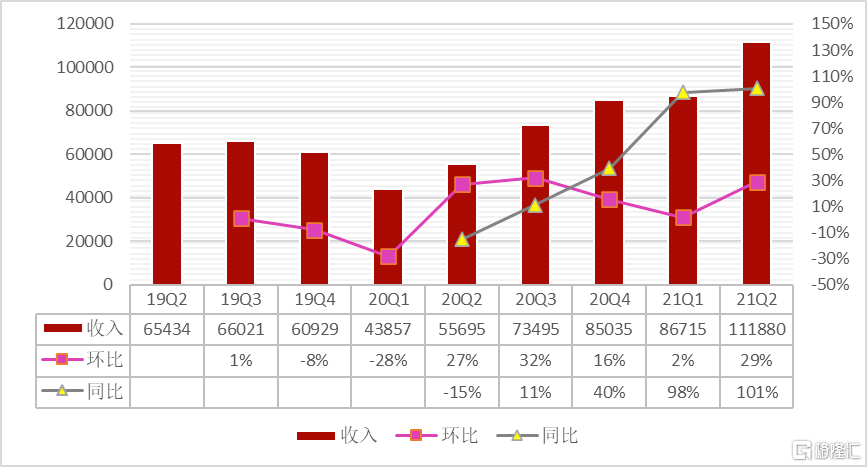

财报数据显示,本季满帮实现总营收为11.19亿元(人民币,单位下同),相比去年同期翻番,并创历史新高;且在非美国通用会计准则(Non-GAAP)下实现净利润约9,950万元,持续盈利。

图一:2019Q2-2021Q2季度营收(万元)及增速变化

(数据来源:公司招股书&财报;格隆汇制)

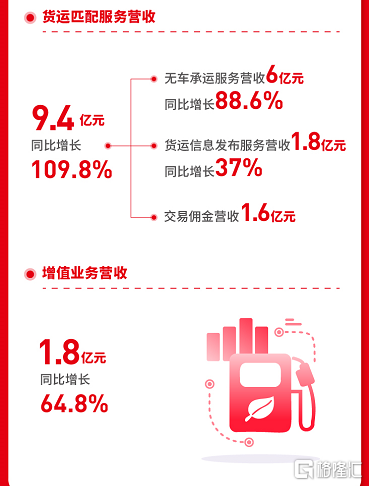

整体来看,满帮这份成绩单表现亮眼。具体来看,营收高增长背后,多项业务增长迅速,齐头并进。其中,核心业务板块货运匹配服务营收9.38亿元,同比大增109.8%;无车承运服务(满运宝)营收6.01亿元,同比增长88.6%;增值业务营收1.81亿元,同比增长64.8%。

图二:满帮财务核心数据展示,显示集团强势的扩张效能

(数据来源:公司材料 格隆汇整理)

再从运营表现来看,满帮于本季的总交易规模(GTV)、完成订单量以及平均托运月活跃用户(MAU)规模三大核心运营指标同比增速分别为57.8%、87.9%和40.3%,均表现强劲。

尽管在此之前,市场对于满帮二季度的表现已有所预料,但财报正式出来后,仍大超市场预期。在财报公布当晚,满帮股价盘前开始大涨,最终收涨近6%。而此前7月末随满帮披露一些核心数据后,股价迅速止跌反弹,至今不到半个月时间已收复失地逾四成。

图三:满帮于北京时间8月10日晚盘中分时行情

(来源:富途)

近几年来,在我国近6万亿(按2019年数据计)的公路货运市场中,各细分领域不断涌现出优秀玩家,搅动资本市场风云。其中,刚登陆纽交所仅一个月左右的满帮,可谓是国内整车干线运输中的领先样本。

不过受近期安全审查以及反垄断等政策面不确定性影响,中概股乃至港A市场均受累,满帮也未能独善其身。但由于二季度业绩表现超越预期,满帮已逐步重拾市场信心,未来成长性能否延续?我们不妨来重新审视一下公司的基本面。

国内最大的数字化货运平台,依旧维持快速增长

满帮立足于整车干线运输领域,定位于数字化货运平台,由“运满满”与“货车帮”于2017年11月战略合并而成,两个APP主要功能都是“帮车找货,帮货找车”,凭借整合后的巨大用户优势,满帮进一步向后市场延伸,推出一系列增值服务,实现“车货匹配+车后服务”的模式,并由此产生两部分收入:货运匹配服务费、增值服务费。简单来说,即一方面,向货主或物流商收取服务费(无车承运服务费及会员收入、交易佣金等);另一方面,为货车司机提供信贷、ETC(高速电子收费系统)服务、保险、维修汽配等增值服务。

经多年发展,满帮现已是中国领先的城际整车物流与车货匹配信息平台运营企业。而根据灼识咨询(CIC)报告统计,以2020年GTV计,满帮集团是全球领先的数字货运平台。

从GTV增速来看,2021年二季度同比与环比增速分别为58%、44%,增幅明显超越同期行业(全国公路货运量同比增加34.48%),依旧维持较快增长,表明未来变现潜力依旧可观。

图四:满帮货运匹配服务和增值业务营收高速增长

(数据来源:公司材料 格隆汇整理)

远未触及天花板,网络效应显著

经综合分析认为,满帮已实现干线运输市场优势卡位,且远未触及成长天花板。

公开数据统计显示,仅长途干线运输市场,运费就接近4万亿。此外,相关的金融、能源、ETC、保险等车后细分市场各自也都有上千亿规模,算是与出行、到家、到店等生活服务场景同一量级且为数不多的大品类。

从业务模式上来讲,满帮通过数字化以及智能化平台,构建车货在线匹配与交易闭环,提升车货匹配效率,并逐步构建起覆盖公路运输全服务场景的货运生态,同时也顺应国内物流业数字化转型趋势。因此,不同于传统货运公司,满帮业务具备轻资产、网络效应等互联网公司的核心特质。

满帮作为一家数字化物流科技平台型企业,其业绩高增长背后,显然离不开满帮对于技术的持续投入。数据显示,满帮的研发费用从2020年二季度的8790万元增至本季的1.55亿元;研发费率也由13.43%微升至13.86%。

满帮围绕用户体验,以提升车货匹配效率为导向所进行的持续投入,也是卓有成效的。数据显示,二季度平台成交司机月活和响应订单司机月活两项数据均持续增长,货主会员的12个月留存率达到85%以上。

图五:满帮用户规模及粘性双双高速增长

(数据来源:公司材料 格隆汇整理)

一般而言,长途运输市场两头分散、链条长、信息不对称且服务标准化程度低。满帮的前身“运满满”和“货车帮”花了数年时间从百团大战中杀出,整合并推动了市场标准化发展,建立了覆盖全国的货运网络,这与其他打车以及短途货运平台的区域网络完全不同。数据显示,满帮目前已经覆盖全国超过300座城市,线路覆盖超过10万条。

因此,现在长途货运在线市场格局要优于同城货运以及客运中的网约车市场,网络效应也会更强。而且由于双端都是高频的个体司机和中小货主,高密度交易下的履约效率,相比线下与其他潜在的线上渠道也都有相对明显优势。据公司招股书披露,满帮在去年12月的订单成交平均时长已提升到13分钟,且价格比熟车便宜。

所以,这可能也是为何顺丰、货拉拉、传化智联、福佑等各领域的玩家在尝试进军干线货运在线撮合市场后,但依旧没能撼动满帮的理由所在。

变现加快,有望打开估值边界

从种种迹象不难看出,满帮现正在加快变现,公司自去年8月起在三个城市试点抽佣模式,到下半年基本比较成熟。今年一季度,已拓展至全国60个城市,抽佣订单已经占到全国GTV的36%,但抽佣率仍不到1%,相较同城货运平均抽佣率(15%)仍有显著提升空间。同时,考虑抽佣模式推行,伴随相关订单渗透率提升,未来在发力大票零担等其他领域,单票收入仍有提升空间。

除了在重卡领域布局增值服务之外,满帮还在自动驾驶、能源与SaaS等领域都有所布局。今年3月,满帮跟投了自动驾驶卡车公司---智加科技(Plus)的D轮,成为其第一大股东,近期智加也宣布了SPAC上市的消息。6月,满帮又宣布与中石化资本达成战略合作,有望与其在能源、公路物流等领域布局大数据与人工智能等新兴技术。同时,围绕公路物流生态,满帮也同步在布局及加强物流 SaaS,以增强垂直领域物流解决方案能力。

此外,满帮还在持续地拓展同城货运和零担业务。集团在去年11月完成17亿美金融资,并大举进军同城货运市场,考虑到满帮拥有庞大的干线整车运力池,后续发力同城、零担等其他细分领域,是服务的自然延伸,属于降维拓展,将大有可为。最后来简单谈下满帮的估值,为了找寻参考的锚,不少人将满帮与正在冲刺美股的福佑卡车以及A股的传化智联来进行比较,实际可比性不高,由于满帮属于交易匹配平台,类似于美团和蜂鸟,而福佑卡车是货运承运商,传化智联则是物流地产商。

图六:持续探索新业务,探索数字物流迭代

(数据来源:公司材料 格隆汇整理)

在此我们根据潜在市场盘子来进行粗略估计,假如满帮GTV能做到1万亿元,按5%的take rate计,收入达500亿元,以10%的净利润率保守估计净利50亿元,给予20倍PE,核心业务估值将达千亿。此外,考虑到公司还有增值业务、同城货运及无人驾驶业务等,相比现在700亿左右的估值还有更大空间。

基于上述核心价值,这或许也是为何满帮能吸引到像高瓴、红杉、GGV纪源、云锋基金、软银这些大名鼎鼎的机构投资者,以及谷歌资本(CapitalG)、腾讯等全球科技产业资本。其中,光速和红杉更是对其青睐有加,从“运满满”天使轮以来连续七年六次加注,而红杉也连续五次加注。

公司管理层也表示,未来公司将会在基础设施开发、技术创新和服务物流网络拓展上继续投资,提供多样化产品和业务的网络式覆盖仍将成为公司的集中考量和获得业务拓展的关键性因素。

而众多大资金的加持,无疑也是对满帮品牌和资金实力的双重背书,从而保障其未来持续发展与扩张。截至2021年6月30日止,满帮持有的现金类资产余额(包括现金及现金等价物、受限制现金、短期投资)达269亿元(约42亿美元),较2020年末的189亿元也有明显增加。