下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

金眼银牙铜骨头,牙科赛道和眼科赛道一样都是一条坡长雪厚的黄金赛道。眼科中诞生了两大龙头公司爱尔眼科和欧普康视,牙科中也有一位市值破千亿的龙头通策医疗。

自2020年3月低位以来,公司股价涨逾240%。这也让通策医疗成为诸多明星基金经理的座上宾。张坤的易方达中小盘混合基金、葛兰的中欧医疗健康混合基金、孙庆瑞的高毅庆瑞6号瑞行基金中都可以觅得这家公司的身影。

(张坤易方达中小盘混合基金前十大持仓股)

但市场中对于通策医疗的争议也颇大。昨日,公司发布今年上半年业绩报告,13.18亿元的营业收入,同比增长74.81%;3.51亿元的净利润,同比增长141.16%。从增速上来看,不能说不优秀,尤其是在去年因为疫情导致二季度门诊量堆积的高基数前提下,今年二季度实现净利润1.86亿元,环比增长13.41%,同比增长12.73%。只是今日开盘,股价就来了个断崖式下跌,后在大盘带动下,有所回升。

“不及预期”是所有公司业绩发布后股价下跌的统一说辞。有人认为通策医疗半年十几亿的营收,3亿多的净利润撑不起现在的市值与估值;也有人认为它扩张增长乏力。市场对于通策医疗的预期到底是什么?这家公司又是哪里不及预期?

01

黄金赛道,生意难做

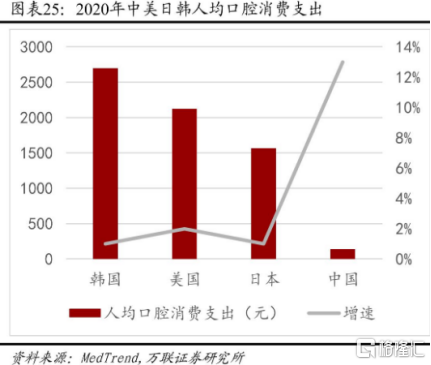

牙科是门好生意,这点毋庸置疑。说它坡长雪厚,一方面是因为牙齿的保护与治疗确实是旺盛刚需。少年时的蛀牙,青年时的正畸,成年后的洁牙与各类齿科疾病,老年时的种植牙,人对牙科的需求贯穿一生。另一方面,与美韩等国家相比,国内的口腔医疗市场仍然有较大的增长空间。

2020年,国内口腔医疗服务市场规模为1199亿元,受上半年疫情影响,比上一年有所下滑。过去5年,国内口腔医疗市场仍处于稳步上升阶段,年均复合增长率为9.65%。在每年人均消费上,国内居民在口腔医疗上仅为200左右,远不及韩国的超2500元与美国的超2000元。

(数据来源:万联证券)

但随着国民口腔健康意识的增强以及人口老龄化程度的加剧,未来增长趋势将加快。据弗若斯特沙利文预测,到2025年,国内口腔医疗市场规模可达2998亿元。2021年至2015年的年均复合增长率可达19.9%。

(数据来源:弗若斯特沙利文)

虽说是黄金赛道,口腔医疗却是一门难做的生意。所有的医疗服务业,最终都需要通过扩张来实现规模化,降低成本与增加营收。与眼科较为依赖设备不同,牙科对设备的要求并没有那么高,反而对优质牙医资源更为依赖。牙医的客源与技术往往会形成竞争壁垒,独立诊所的收入也不菲。这就导致口腔医疗服务机构的扩张比较难,市场分散,集中度低。爱尔眼科体外扩张的模式很难运用到牙科上。

通策医疗则是目前国内唯一一家实现了规模化的同时,保持盈利增长的公司。从2017年至2020年,公司的营业收入从11.8亿元上升至20.88亿元,年均复合增长率为20.95%;扣非归母净利润则从2.13亿元涨至4.73亿元,年均复合增长率为30.46%。

(数据来源:思维财经)

相比之下,通策的竞争对手在扩张这条路上走得并不顺遂。拜博口腔业务覆盖国内50个城市却3年亏损20个亿,扩张一度停滞。在新三板上市的可恩口腔也没有摆脱亏损的命运,上市后频繁增发募资,如今股价已跌去75%。

口腔医疗服务机构扩张之路异常凶险,通策能走出来,说明其商业模式有其一定的可行之处。

02

成也萧何,败也萧何

2006年,通策踩上了杭州公立医院改革的风口,以1.02亿元拍下当时杭州最大的口腔专科医院杭州口腔医院100%的股权。凭借公立医院优质的医生资源与口碑知名度上的背书,公司当年即实现营收2334.4万元。随后,这一方法被迅速复制,两家老牌公立口腔医院宁波口腔医院与沧州口腔医院收入囊中。

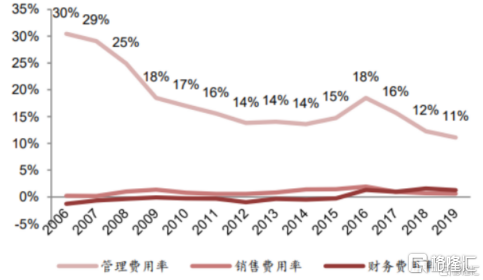

在国内,公立医院天然比私营医院更具有品牌公信力。基于此,通策医疗的三费费用率一直比同行要低,且有逐年下降的趋势。从2016年至2019年,公司的管理费用率从18%下降至11%,销售费用率从1.93%下降至0.62%。这也为公司的归母净利润增长提供了保障。

(数据来源:西南证券)

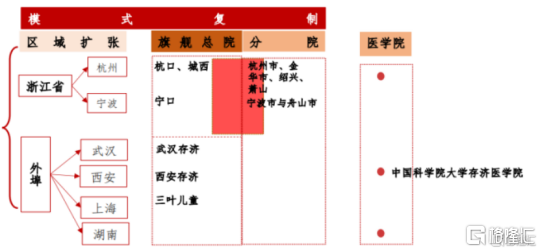

看到借助公立医院这一模式的优势后,通策开始了它的扩张至路,并发展出了“区域总院+分院”的模式。在这套模式下,区域总院基于自己的品牌公信力与影响力为分院背书,并利用优质医生资源提供医疗技术与服务上的支持。而分院则利用总院的影响力,在各地迅速扩张实现下沉,同时吸纳年轻的医生资源并进行实践培养,待年轻医生成熟后再复制团队进行新一轮扩张。

2018年,通策开启蒲公英计划,宣布将于3至5年内在浙江省内县(市、区)和重点乡镇建设100家分院。同时,在已有杭口医院平海院区、杭口医院城西院区、宁波口腔医院三家口腔中心的基础上,将于2021年新建绍兴医院集团,将以诸暨口腔医院为区域中心医院,辐射绍兴周边地区。

省外方面,除了复制此前寻找并收购改革的公立医院外,通策医疗与中国科学院大学存济医院合作,依托存济品牌在国内其他城市扩张。

截至2020年,已有50家口腔医疗机构。

(数据来源:西南证券)

借助公立成熟医院进行扩张,是通策打开成功大门的金钥匙,但这把金钥匙似乎并不是万能的。从地域上来看,通策似乎并没有走出大本营浙江。纵观公司五年来的区域收入分布,可以发现,浙江省内贡献了最大的营收与利润,约九成收入来自浙江省内。

而在浙江省内,通策营收与盈利又主要倚仗杭州杭口口腔医院。2020年,杭口医院平海院区和城西院区共实现营收10.67亿元,占公司总营收的51%;实现净利润4.13亿元,占公司总净利润的84%。

相比之下,2020年,省外的沧州口腔医院的营业收入为4450.93万元,净利润为591.97万元;昆明口腔医院的营业收入为6348.66万元,净利润为568.3万元。虽说与发展了十几年根基深厚的杭口医院相比,省外医院发展仍存在一定爬坡时期,但这也说明借助公立医院扩张这一模式并非一招鲜,而是在有一定地域条件限制下成立。

还有一个前提是,过去十几年,杭州经济快速发展,一跃成为国内新一线城市榜首,城市人口大量增加,口腔医疗服务需求大增。缺了这一前提,其他城市能走好通策复制模式仍然存疑。

通策医疗的扩张困境过去几年的营收与归母净利润增速中也可以窥见一二。2017年,公司营收的同比增速为34.25%,之后逐年下滑至2020年8.12%。扣非归母净利润方面,增速在从2017年的60.54%下跌至2020年的3.77%。

03

结语

作为口腔医疗服务行业数一数二的龙头老大,通策医疗的业绩与同行相比,无疑是优秀的,这也让其承载了投资者们太多的期待。动态市盈率156.2,估值比在国内拥有500多家机构的爱尔眼科还要高,也让每次业绩发布时的通策享受冰火两重天的待遇。

面对估值过高的情况,公司董事长吕建明甚至公开提醒广大股民们投资风险。而面对民营医疗机构服务受限于地域性这一困扰诸多企业的难题,吕建明也在微博上表示,浙江相当于欧洲一个大国,完全能支撑通策医疗5–10年。当然,体外医院的十年发展计划,通策也不会松懈。看似轻松的话语中,透露着千亿牙茅的骄傲与无奈。