下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

编者注:7月以来东岳集团获港股通大幅买入,占比流通股高达45%;究竟东岳在新能源锂电及光伏产业链占据怎样的重要地位

近期港股市场行情出现剧烈的震荡,尽管在7月29日恒生指数和恒生科技指数分别报复性反弹了3.3%和8%,但在30日盘中仍下跌超过1.8%和3%。

不过在7月30日,港股的碳中和板块表现强势,13只相关概念股中有11只盘中上涨。

碳中和板块中领涨的三只为超威动力、东岳集团、华润电力,盘中涨幅分别为49%、16%以及9%。

来源:华盛证券

值得注意的是涨幅排名第二的东岳集团,这家公司股价在7月已经累计涨幅超过150%,而同期恒生指数累计跌幅超过10%,表现远优于大盘。

来源:华盛证券

不仅如此,东岳集团近期还获得南向资金逆势大幅买入,截至2021年7月29日港股通资金持有东岳集团5.25亿股,占比公司自由流通股本比例达45.72%。

而在6月30日港股通持有东岳集团股份占其自由流通股本比例仅为22.47%,换言之一个月时间港股通加仓同比翻倍了。

来源:wind

同时根据wind数据显示,近一个月港股通南下资金净买入东岳集团约26.92亿港元,排名全市场净流入榜的第五名,位居赣锋锂业、长城汽车、平安好医生等股之前。

同期南下资金净卖出了互联网和金融龙头股腾讯、美团-W以及港交所381亿、221亿以及34.97亿元。

来源:wind

究竟东岳集团是什么来头竟然可以让南下资金舍弃互联网、金融等行业“核心资产”而大举买入,其未来发展前景有多大,我们来详细看看。

一、PVDF:受锂电、光伏新能源需求拉动的新材料

近期东岳集团股价飙升最大的催化剂源于其生产的PVDF,不仅可以应用在锂电池还可以应用在光伏产业,一举踏中两大风口领域。

PVDF全称为聚偏氟乙烯,具有耐化学腐蚀性、耐高温性、耐氧化性、耐候性等特点。

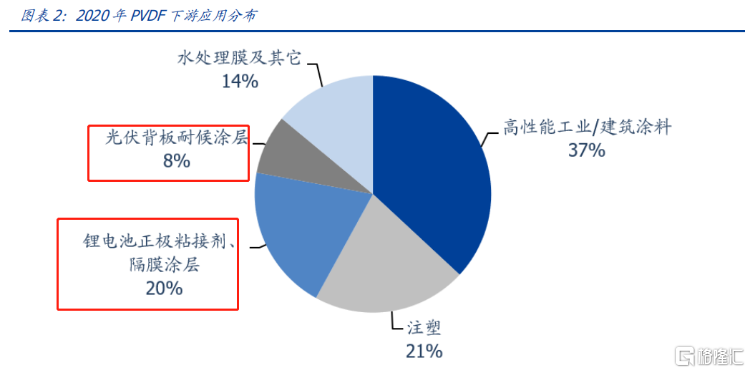

根据《中国氟化工发展白皮书(2020)》,2019年我国50%以上的PVDF用在涂料工业,用在光伏、石油化工、锂电等领域的PVDF各占约10%。

随着2020年以来锂电产业以及光伏产业需求端越来越旺盛,PVDF在锂电池和光伏领域应用快速提升。

根据百川盈孚数据,2020年PVDF在锂电池领域的应用已经达到20%。

来源:百川盈孚,国盛证券

PVDF在锂电池中主要用于正极粘结剂及隔膜涂覆。

PVDF用作粘结剂时,起到连接正极活性物质、导电剂、集流体的作用,进而降低电极阻抗、减小电池极化。

VDF占锂电池正极粘结剂份额约90%,占正极质量约1.5至3.5%(其中磷酸铁锂用量更高)。

由于拥有良好的回弹性、气密性,PVDF薄膜性能优异,也是锂电池隔膜的理想材料。

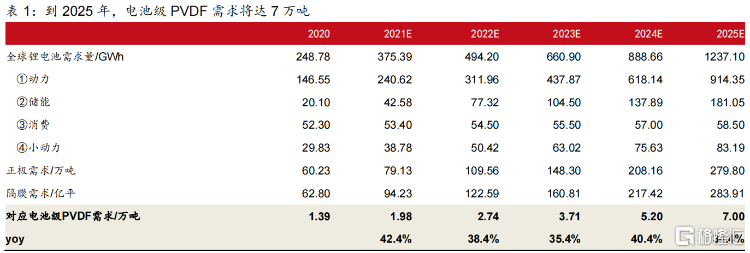

根据机构测算,随着下游动力电池的高速增长,预计到2025年全球锂电池装机将达1237GWh,对应锂电池用粘结剂需求为7万吨,2020-2025年均复合增速将达38.2%。

来源:GGII

PVDF薄膜用在光伏背板的作用是保护硅片。

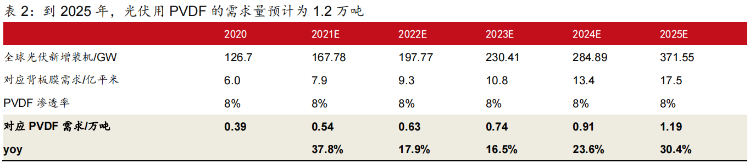

根据机构测算全球到2025年,全球光伏新增装机将达371.55GW,目前单GW的组件背板消耗量为0.047平米,对应PVDF需求量在1.2万吨,2020-2025年年均复合增速达25%。

来源:PVinfolink

二、PVDF生产受制于原料,原料生产有门槛

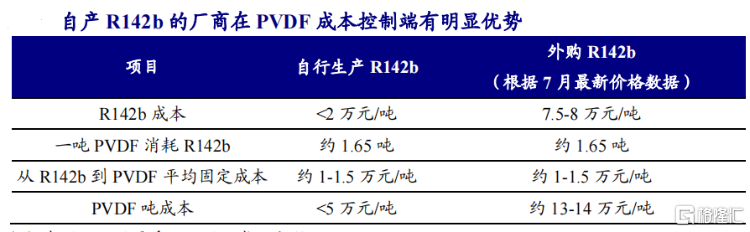

PVDF的成本主要取决于原料R142b成本,能自产R142b的PVDF生产商利润丰厚。

R142b是生产PVDF的核心原材料,R142b的生产总成本通常在2万元/吨以下,一吨PVDF大约消耗1.65吨R142b,结合由R142b至PVDF的固定成本大致为1万元/吨,综合判断PVDF的生产成本低于5万元/吨。

采购R142b的情况下,根据7月百川盈孚最新的调研数据R142b的价格已经上涨至约7.5-8万元/吨,对应PVDF成本升至13-14万元/吨。

自产R142b的企业和外购R142b的企业成本差距非常大。

来源:百川盈孚

R142b又叫一氯二氟乙烷,属于第二代制冷剂,对臭氧层有一定破坏性,在欧美发达国家已基本被淘汰,我国在加入《蒙特利尔议定书》后也在积极削减生产配额。

目前R142b有较高的环保审批门槛,产业审批周期长达三年。

再加上合成PVDF技术壁垒较高,锂电级PVDF对铝、铜、钙、锂等各类杂质含量要求较为苛刻,因此工艺技术高,能自己生产R142b的企业有望获得丰厚的利润。

三、东岳集团:一体化优势明显

最后到讲东岳集团了,恰好这就是一家一体化生产R142b和PVDF的领先企业。

东岳集团于1987年创建,在化工领域深耕发展三十余年,专注于新型环保冷媒、含氟高分子材料等的研发生产。

公司主营业务包括高分子材料、有机硅、制冷剂、二氯甲烷、聚氯乙烯及烧碱和开发物业。

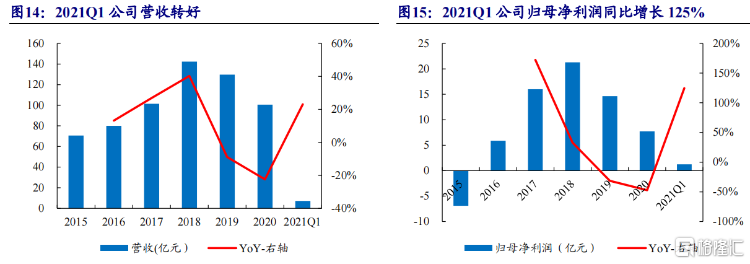

2020年,公司实现营收100.44亿元,同比减少22%;归母净利润为7.72亿元,同比减少47%。

2021年第一季度,公司营收为7.16亿元,同比增长23%;归母净利润为1.24亿元,同比增长125%。

来源:公司财报

东岳集团子公司华夏神舟拥有1万吨PVDF+3万吨R142b产能。

公司子公司山东华夏神舟新材料有限公司主要从事含氟高端产品的研制、开发和生产,主导产品包括FEP、PVDF、PFA等可熔融加工的氟树脂和氟塑料,以及含氟弹性体等产品。

华夏神舟目前拥有1万吨PVDF产能,其中0.3万吨为电池级;公司R142b产能为3吨;1万吨PVDF+3万吨R142b的上下游配套已实现一体化。

东岳集团基本无需向外部厂家购买R142b,生产PVDF成本降低,盈利空间提升。

根据机构国盛证券进行的弹性测算,并且结合企业产能爬坡节奏,预计2022年东岳集团PVDF、 R142b产品毛利润将达到24.6亿元。

东岳集团作为全国最大的R142b、锂电级PVDF供应商,值得投资者未来重点关注。

对于这样一家集合了锂电池、光伏于一身的碳中和概念股东岳集团,投资者您又是否看好呢?