下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

去年,从中国到全球,作为抗击疫情的重要 “武器”,医疗器械行业备受瞩目。药械行业呈现 “冰火两重天”,有公司在常规业务需求锐减之下艰难求生,也有公司通过助力抗疫从而赢得了增长机遇。

医疗器械作为注册制改革受益最大的板块之一,也是资本市场长期以来的热衷领域。

IPO 捕手获悉,7 月 27 日,华瑭医疗控股有限公司 (简称 “华瑭医疗”) 向港交所递交了上市申请,计划在港交所主板上市,海通国际为独家保荐人。

但在疫情洗礼后,全球医药器械市场格局经历重新洗牌,市场竞争加剧。华瑭医疗能否借 IPO 在行业中占据一席之地?接下来,IPO 捕手将多点解读华瑭医疗赴港上市之路。

股权结构

华瑭医疗是一家跨境商业解决方案平台,为高值医疗器械提供专业的市场准入及渗透解决方案,尤其擅长服务全球品牌。

董事长兼非执行董事为方敏,执行董事为程学蕙、田冰石、谢瑜,非执行董事为金路、王旦丽,独立非执行董事为邓梅希、Eric Von Zwisler、庄一强。

2018 年初,华平投资与大昌洋行商讨对其中国医药保健业务的收购,并通过独家谈判于当年 11 月完成 100% 股权收购,整体交易金额达数亿。

商业模式

华瑭医疗专注于壁垒更高的高值医疗器械。高值医疗器械要求本地化团队具有高度的专业化处理及护理能力,监管更加严格。对于跨国品牌来说,做到性价比最大化,需要选择更好的分销商。

而华瑭医疗所提供的商业解决方案以满足用户刚需的形式,迅速占领市场。

华瑭医疗现阶段的主要收入来源是作为品牌商的国内总代理,采购货物形成存货,并转售给二级分销商,医疗机构、药店等,确认商品销售之后的回款。

IPO 进程

IPO 捕手获悉,7 月 27 日,华瑭医疗控股有限公司 (简称 “华瑭医疗”) 向港交所递交了上市申请,计划在港交所主板上市,海通国际为独家保荐人。

财务数据

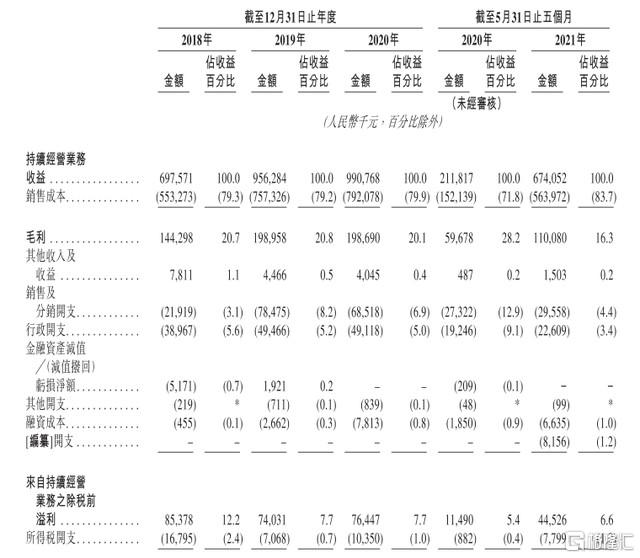

招股书显示,2018 年、2019 年、2020 年营收分别为 6.98 亿元、9.56 亿元、9.9 亿元;2018 年、2019 年、2020 年毛利分别为 1.44 亿元、1.99 亿元、1.99 亿元;2018 年、2019 年、2020 年期间利润分别为 6474 万元、1666 万元、3183 万元。

按产品分类划分,医疗器械业务所的收益占比为 71.2%,去年同期为 51.5%。截止最后实际可行日期,公司已经为 28 个品牌合作伙伴提供服务,其中 26 个为医疗器械品牌,涵盖眼科、体外诊断、骨科等各类医疗专业。

竞争对手

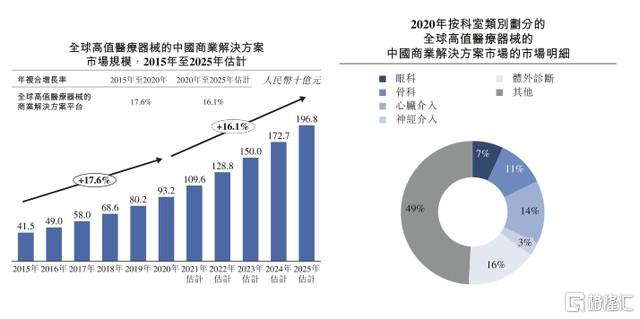

全球高值医疗器械市场规模不断扩大。中国医疗器械进口快速增长。按 GMV 计,全球品牌高值医疗器械市场从 2015 年的 707 亿元增长至 2020 年 1437 亿元。进口医疗器械在中国市场的持续增长将导致对专业商业解决方案的需求持续处于高位。

由此竞争对手也不断增加,目前华瑭医疗主要的竞争对手是国科恒泰。这是一个早已巨头环伺的细分赛道,而华瑭医疗在扎根时绕开选择了小而美市场。

对比国科恒泰,公司存在较高的经营风险,存货水平过高将对公司盈利产生不利影响。过分依赖市场没有持续造血能力,跟国科恒泰一样,业绩虽持续增长,但没有更多的业务内涵支撑只会让资本质疑。

但据据灼识咨询报告,按 2020 年的 GMV 计,就全球高值医疗器械 (包括体外诊断设备) 而言,该公司是中国最大的民营商业解决方案平台,并为中国第二大国有及民营商业解决方案平台 (市场份额为 12.3%)。介于该公司在行业中排名还算不错,还算有望分食一块 “大蛋糕”。

风险投资提醒:

- 政策风险过高。对于医疗器械总代而言,流通政策是最大的风险。继药品流通实施两票制后,国内部分省市也开始试点医疗器械的 “两票制”,即要求药品生产企业到药品经销商开具一次发票以及药品经销商到医疗机构再开具一次发票的。由于总代的许多业务是通过向其他分销商销售进行,“两票制” 可能需要总代调整业务模式,这无疑会影响业务增长。

- 过于依赖市场。总代行业增长的自主能力很弱,一旦市场对于创新医疗器械的接受度降低,都会波及业务增长。

- 商业模式风险过高。总代是一种长期内风险极高的商业模式,用它撬开资本的大门后,就需要更多的业务内涵。