下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,千年一遇的河南暴雨灾害牵动着全国人民的关切之心,涌现出的许多感人事迹相信让大家印象深刻:无偿上街为受困群众提供食物的河南大妈,手挽手一起趟过洪水的人墙和上财学生的救援文档......

对笔者来说,因为当时正好有一位朋友在郑州出差,他述说的别样郑州遭遇,从另一角度带给笔者对这次灾害的颇多思考。就是失去能源供应后,我们的社会会变得怎样?

朋友正好是在暴雨灾害当天到达的郑州,下飞机时大雨已经漫灌了郑州的众多街区,好不容易到达之前预定的酒店后,却因暴雨导致的供电中断使得酒店管理系统不能开启,无法按正常方式查询旅客的预约信息为旅客匹配空房而难以入住。同时商家的扫码支付也由于电力问题不能顺利使用,在移动支付高度渗透的环境下,朋友已经没有了随身携带现金的习惯,所以,在灾害面前第一时间也购买不了所需要的物资。

很显然,能源供应已经成为现代社会正常运转不可或缺的部分。一旦缺少能源,电梯将无法使用,许多人上班回家只能原始地爬几十层的楼梯;高铁飞机地铁不再能有效运行,我们将无法完成正常的生产生活活动。

但事实是,我国能源系统对于进口度依然处于较高位置,根据官方数据,2020年我国对进口石油的依存度高达73%。

而一则原油行业消息引起了关注:7月18日,新一轮OPEC成员国增产协议达成,OPEC组织成员国计划今年8月到12月,每月扩大40万桶/日的供应。消息一出,WTI纽约原油价格应声下跌,当日收于66.42美元/桶,跌幅达7.51%,OPEC组织对原油行业供给端的影响力可见一斑。

2021年7月19日WTI原油价格

来源:公开资料

以上信息说明了,即使是世界头号强国美国,过去几十年也一直在能源获取方面受到OPEC组织的掣肘,因而持续对原油进出口进行结构性调整。据美国能源信息署统计数据,美国2020年的原油平均进口量为每天590万桶,是1991年以来的最低水平,值得一提的是自2005年美国原油进口量达到峰值以来,到2020年原油进口量已累计下降了42%。

可以明确的是,能源的自力更生能力对于任何国家都是处于战略意义的高度,美国对此应该是深有体会。

除了原油价格的剧烈扰动,同时,去年芯片被卡脖子的影响仍在眼前。这些事件无不提醒着我们,对于关键资源把控的重要性,把控的核心是需要的时候随时拥有的能力,华为的芯片备胎计划就是最好的榜样。

回到能源行业来说,中国需要建设自主高效的能源供应保障体系,这也是我们实现民族复兴伟大进程的客观需要,毕竟各行各业的发展都离不开稳定的能源供应。

石油和天然气受到国家战略关注,石油专用管需求增长确定性高

在公布的《中国十四五规划和2035年远景目标纲要》中,对石化行业的未来发展关注甚多,不难看出石油和天然气的扩产增产是行业主基调,从而将带来行业上下游的一轮发展红利。从中可再提炼出一些重点:

1)“夯实国内产量基础,保持原油和天然气稳产增产,做好煤制油气战略基地规划布局和管控。扩大油气储备规模,健全政府储备和企业社会责任储备有机结合、互为补充的油气储备体系。”

2)“加强四川、鄂尔多斯、塔里木、准噶尔等重点盆地的油气勘探开发,稳定渤海湾、松辽盆地老油区产量,建设川渝天然气生产基地......稳妥推进内蒙古鄂尔多斯、陕西榆林、山西晋北、新疆准东、新疆哈密等煤制油气战略基地建设,建立产能和技术储备。”

中国原油产量步入上升通道

来源:达力普招股书

参考第三方机构灼识咨询调研数据,中国原油产量正在扭转之前下降趋势,步入上升通道。

对照三大油(中石化、中石油和中海油)2021年的资本开支计划,也可以印证原油行业增长向好的趋势。

2021年,中石化资本支出将达到1,672亿元,同比增长;中海油计划资本支出为900-1,000亿元,同比增长13%-26%;中石化计划资本开支2,390亿元,对比去年实际支出2,464亿元,仍保持较高水平。这表明,未来中国将在油气资源勘探开采方面加大投入,由此将为石油开采必需材料的石油专用管带来市场增量。

此外,“碳中和”政策指导下,天然气需求有望快速提升。据悉,中国天然气产量预期在2023年达到2,504亿立方米,较2018年的1,615亿立方米,年复合增长率可达9.2%。业内人士特别指出,中国页岩气储量储量世界第一,2018年页岩气在国内天然气产量中占比为6.4%,较2014年1.0%的占比增长迅猛,未来将继续快速增长。

页岩气相对原油或其他类天然气勘探难度更大,因而需要在勘探和开采上支出更多,这也为石油专用管的发展带来机遇。

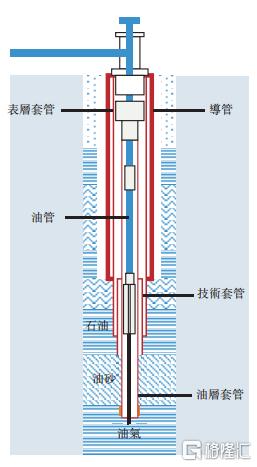

石油专用管示意图

来源:达力普招股书

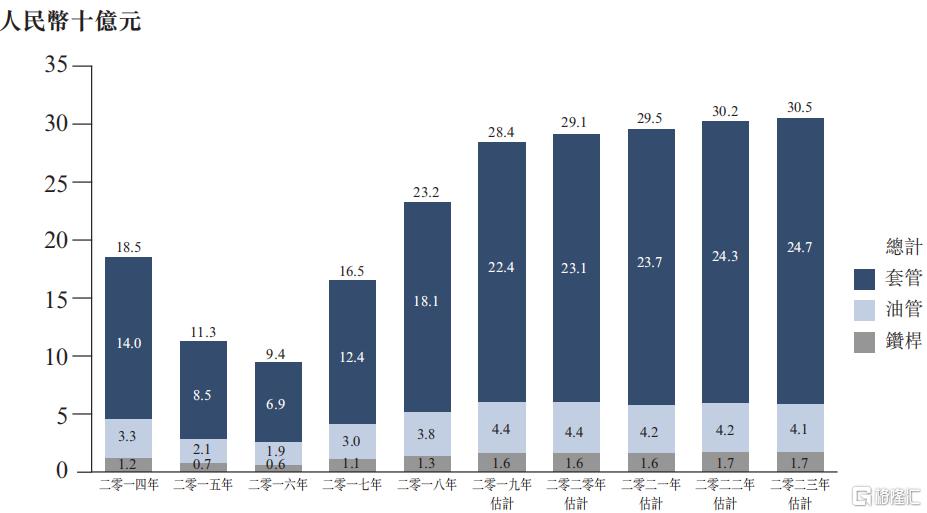

综上,参考灼识咨询数据,受天然气需求增长和油气田钻探扩产驱动,石油专用管行业预计未来几年复合增长率为5.6%,2023年整体市场规模超300亿元,叠加政策支持,行业增长确定性较高。

石油专用管市场规模

来源:达力普招股书

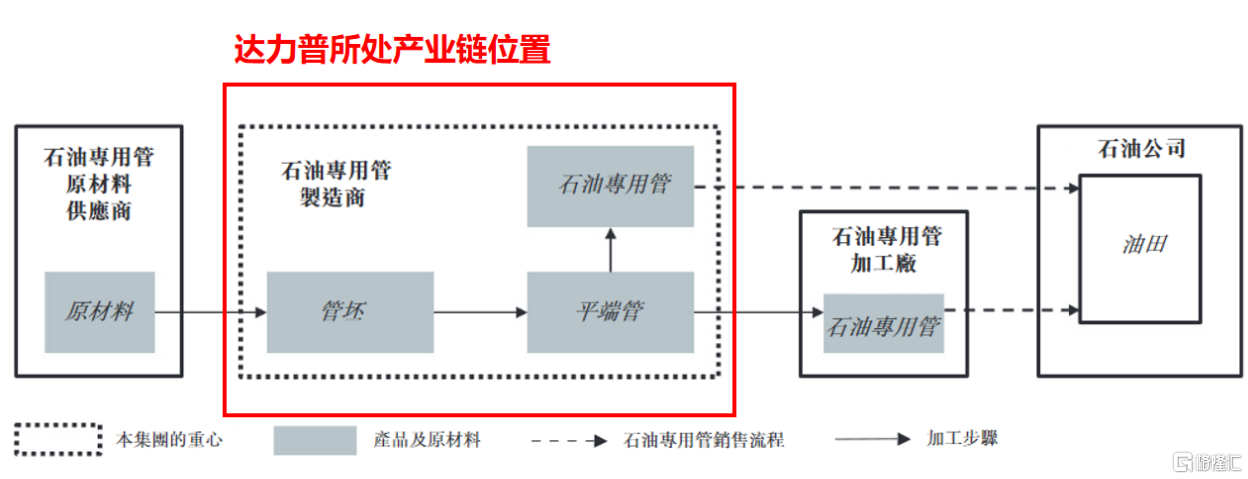

达力普产品力获“三大油”高度认可,市场份额位居行业前列

达力普作为民营行业第一的石油专用管制造商,石油管产品力获得三大油背书。公司招股书显示,以2018年石油专用管销售价值计量,达力普市场份额为9.6%,排名整体行业第三,行业中民营企业第一。

石油专用管产业链

来源:达力普招股书

结合近期的公司公告,达力普连续中标中石化和中石油的石油管项目,公司综合实力和产品优势得到市场、客户的认可。

据悉,中石油年度项目是2021年中国境内油套管最大规模的成品招标项目之一,中标产品包括API成品管、非API成品管,合同总金额超过20亿元;中石化中标项目产品为API成品套管及油管,虽尚未披露合同金额,但据一些资料及报道,该API成品套管及油管中标的单价是要高于中石油项目。

众所周知,三大油在中国石油行业具有绝对权威议价能力,中石化、中石油和中海油的年均石油产量占全国总产量的90%以上。此次介绍的两个三大油项目完全是通过市场化的招投标方式取得,一般而言,只有综合实力领先的企业才能成功中标。因此,能够中标三大油项目,既是对达力普综合产品实力的直接认可投票,同时也将增强达力普公司品牌力,为今后达力普的产品销售打开长期增长空间。

产能建设驱动长期业绩增长,智能化工厂为公司降本提效

在对达力普目前的市场地位和近期成果梳理之后,接下来需要关注的核心问题便是,在行业增长性确定的环境下,达力普未来业绩的增长驱动怎么看?

产能建设是未来达力普业绩空间增长的关键之一。达力普一期工厂已经建成投产,一期项目设计的年产值约30亿元,可以看出公司当前营收规模或已接近产能天花板,特别是今年公司中标的中石油项目订单金额就已达到21亿元,达力普明显需要提高产能才能匹配或继续满足客户订单需求,以及由行业增长带来的其他潜在需求。

据悉,达力普二、三期工厂项目筹备和建设正在稳步推进中,计划在2023年前后完成建设任务。二、三期项目全部达产后,预计产能、销售收入利润和目前相比都将会有较大的营收增长空间。

除了在营收绝对值提升的贡献外,二、三期工厂在推进公司效率和利润率方面的潜力也值得期待。

达力普管理层介绍,二期、三期项目总体设计立足于智能化、信息化、数字化、绿色化,充分运用工业互联网及5G技术,全面打造石油管制造行业智能工厂,建成后将成为国内同行业智能化、自动化程度高,生产和管理效率高,低耗能低排放的智能化工厂,并具备国际先进水平。

此外,达力普也着手开展优化客户结构工作,响应国家“碳中和”政策号召进行积极布局,持续提升非传统石油、天然气行业客户占比,为公司拓宽收入来源。

笔者认为,二、三期工厂建成后,不但可帮助达力普降本提效提高盈利能力,也可开拓新产品品类增加收入来源,同时借助智能化工厂的优势,增强公司抗风险能力,使得达力普在今后再次遇到类似新冠疫情这类偶发事件之时,依旧能够保持生产的有效运行,提高达力普业务的可持续能力。

总结部分

站在行业发展角度,能源的结构性长期调整趋势与中国“碳中和”政策目标,为中国的石油、天然气以及其他新能源的增产扩产提供了增量需求,从而带动对上游油气服务设备(如石油专用管、新能源用管)的需求提升。

一个常识是,通常在行业发展红利面前,龙头企业有望受益更多。

作为石油专用管行业Top3的达力普,过往在石油专用管领域积累深厚,生产产品具备市场化竞争力,产品品质得到下游权威客户认可,石油专用管营收的基本盘相当稳固。

结合当前公司积极推进的建设产能,加上持续开拓更多天然气及其它新能源用管产品客户,在不远的将来,公司营收呈现出营收的稳步增长,收入结构多元化、持续的降本增效以及周期穿越能力、抗风险的能力不断获得加强等特征,或会逐步得到兑现和验证。

从达力普新发布的盈喜预告来看,公司在行业复苏后迅速扭亏为盈,未经审核的数据显示,上半年实现了人民币1,000万元以上的净利润,这还是部分产品价格,在去年产品定价的基础上实现的。今年产品价格明显提升,对下半年和明年的经营提供相对确定的盈利保证。公司已快速走出疫情出现后行业出现的负面影响,或可从侧面反映其在石油专用管基本盘业务方面的经营能力。对比之下,去年同期受疫情而导致的石油需求疲软,使得达力普录得约3,470万元亏损。今年上半年出现的扭亏为盈,属于较为明确的反转信号,值得一再留意。

最后,从整体来看,笔者认为在港上市的达力普能够实现长期增长的确定性较高,建议持续跟踪公司产能建设进度和其新客户营销拓展情况,这些能够印证公司持续成长的关键指标和数据的公布,都有机会成为公司价值重估的重要契机。