下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,成都趣睡科技股份有限公司(以下简称“趣睡科技”)向创业板递交招股书,准备冲击A股上市。

本次IPO趣睡科技计划募资8.05亿元,其中,4.62亿元用于全系列产品升级与营销拓展项目;1.93亿元用于家居研发中心建设项目;5320.94万元用于数字化管理体系建设项目;9700万元用于补充流动资金项目。

趣睡科技成立于2014年10月,主要聚焦高品质易安装家具、家纺等家居产品,核心品牌为“8H”。

根据股权结构,李勇为趣睡科技董事长、总经理,其通过直接持有本公司32.6648%股份对应表决权,通过担任趣同趣投资的执行事务合伙人间接控制本公司 0.4500%股份对应表决权,且通过与李亮、陈林、陈亚强、徐晓斌签署《一致行动协议》,控制上述四人合计持有公司 14.3964%股份对应的表决权,合计实际控制公司47.5112%股份对应表决权,为公司的控股股东和实际控制人。

值得注意的是,公司背后股东可谓是“明星云集”,包括小米系天津金米、顺为资本等。此外,2019年11月,尚势成长(趣睡股东)将其持有的公司0.2%股权转让给篮球运动员易建联,转让价格为 277.60万元。

1

销售模式依赖小米

从基本面来看,趣睡科技近三年的经营情况存在一定的波动。2018年-2020年营收分别为4.8亿元、5.52亿元、4.79亿元;净利润分别为4387万元、7392.98万元、6787.95万元。究及原因,主要受疫情影响明显,家居消费、物流运输、送装入户等均受到一定的负面冲击所致。

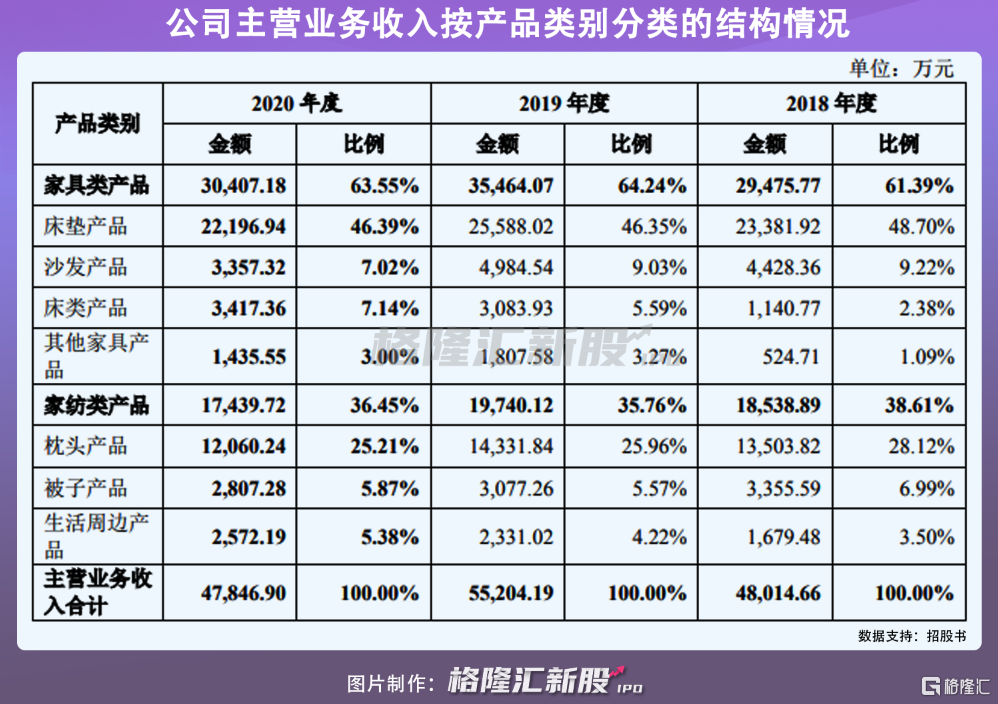

从收入结构来看,按产品细分,其主要收入贡献来自家具类产品和家纺类产品,其中,床垫和枕头为主要产品。报告期内,床垫产品实现营收2.34亿元、2.56亿元、2.22亿元,占当年营收的48.70%、46.35%、46.39%;同时,枕头产品的营收分别为1.35亿元、1.43亿元、1.21亿元,占当年营收的28.12%、25.96%、25.21%。

按销售渠道来看,可以发现,公司主要以线上销售为主,包括B2C模式、B2B2C模式和分销商模式等。其中,公司主要合作的B2C电商平台有小米有品和京东商城等。

报告期内,来自小米系列平台的营收分别占当年总营收的79.81%、75.56%、68.20%。其中,来自小米有品的销售占比分别为40.49%、49.00%、46.97%,来自小米商城的销售收入占比分别为39.33%、26.56%、 21.23%。

虽然因小米后期主推米家系列产品,减少了对其他品牌产品的采购,叠加公司对米家系列产品的开发和经营力度较小,这一占比有所减少,但整体来看,趣睡科技还是对小米平台依赖较大,在一定程度上不利于公司在渠道把控上掌握话语权,毕竟一旦平台减少或停止相应的合作关系,公司的盈利能力或将直接受到打击。

2

研发能力有待提升

事实上,背靠睡眠蓝海市场,趣睡科技存在一定的红利机遇,毕竟当代打工人的主要健康问题之一便有失眠。

公开数据显示,超过七成人使用助眠寝具治疗失眠问题,同时,2020年中国睡眠经济市场规模超过4000亿元,预计2030年有望突破万亿元。其中,2020年中国床垫行业市场规模为1415亿元,同比增长7.93%;预计到2021年中国床垫行业市场规模将达到1539亿元。

但是,趣睡科技的产品采取外包生产方式(宁波梦神、喜临门、梦百合等),自身不直接涉及生产环节,主要采购产品成品采购。

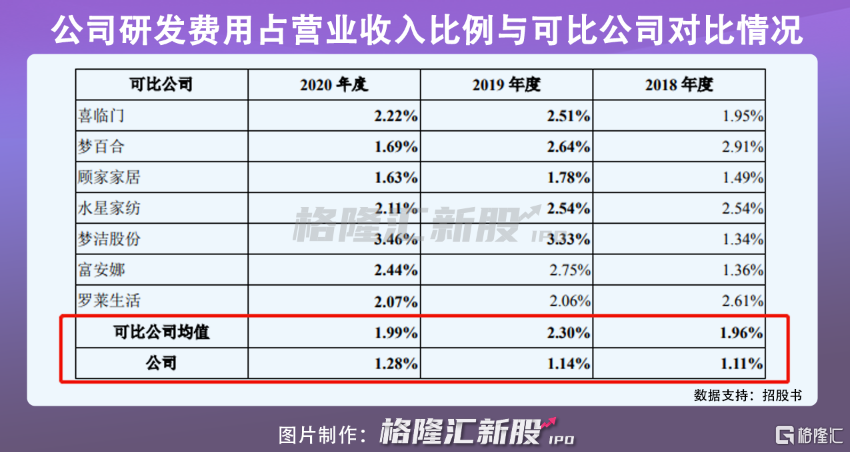

目前来看,公司研发投入还有待进一步提升,报告期内,研发费用占报告期各期营业收入的比例仅为1.11%、1.14%和1.28%,低于可比公司均值水平。

这意味着,趣睡科技的产品竞争力或还有待加强,毕竟只有加强自主研发创新能力,才能在市场竞争中凸显更高的存在感。

3

结语

随着消费升级,家装家居市场的蓝海潜质不断显现,尤其在疫情时期,宅家习惯的养成在一定程度上也为其打开了更多的潜在空间。

与此同时,市场竞争也进入白热化阶段,趣睡科技目前最大的挑战在于如何提升产品的自主竞争力,以及减少对小米等单一销售渠道的依赖,后期应需要在研发上加强投入,且进一步开拓更多的第三方电商平台,以加强业务增长的可持续性。