下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

大约在10年前,国内几家葡萄酒上市公司业绩靓丽,前景灿烂。即便在5-6年前,即2014-2016年,我还清晰记得不少投资者认为在消费升级和健康意识崛起的当下,红酒成长空间广阔,而烈性酒前途黯淡,不少投资者给出的投资策略是“多红酒空白酒”。然而,无论从投资收益还是现实红白酒的销量表现来看,当时的一致性判断出现了错误。

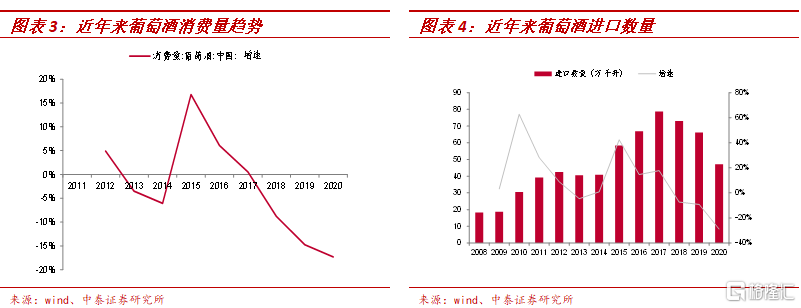

2015年至2021年6月底,申万白酒指数从8822点上涨至86883点,上涨近10倍,而申万红酒指数则从2898点下跌至2461点,录得负收益。按照国家统计局以及海关总署的统计口径来看,2015年中国红酒销量172万吨,到了2020年销量仅88万吨,下滑幅度49%;按照国际葡萄酒业协会的统计口径来看,2015年中国红酒销量181万吨,到了2020年销量仅124万吨,下滑幅度32%。

对于白酒而言,2015年规模以上的白酒企业销量约790万吨,2020年约740万吨,下降幅度仅为6%;如果扣掉疫情的要素,2015年到2019年期间,规模以上白酒企业的销量基本维持在790万吨,由于2019年的统计比2018年少统计了近350家企业,如果把这一要素考虑进去,白酒销量不减反增,从销售额的数据也可以得到佐证。而从销售额来看,白酒的规模企业销售额不断走高,而红酒的销售额出现下降,而且进口红酒的销量下降得也很快。

毋庸置疑,以前看多红酒看空烈性酒的策略出现误判,为何一致预期会出错?为何结论刚好相反?前些年拉菲等法国顶级酒庄的葡萄酒成为豪华盛宴的标配,如今则被国产的以茅台为代表的高端白酒所取代,是消费者的味觉偏好发生变化了?就这些问题,我与中泰食品饮料首席范劲松展开讨论。

为何酒桌上红酒越来越多地被白酒替代?

李迅雷:2014-2016年,有不少投资者认为红酒更为健康,是一个很好的发展趋势,而烈性酒不健康,因此白酒趋势不行。实际情况来看,红酒这几年的销量出现了明显的下滑,而投资白酒的收益颇丰,第一个问题来了,为什么那么多人的判断错了?

范劲松:回过头来看,确实一致预期判断错了,我认为主要问题在于看问题不够系统,不够深刻,主要体现在:

首先是惯性思维在作怪。丹尼尔卡尼曼将人的思考分为快思考和慢思考,快思考更多是直觉系统,感性层面偏多一些。因为2012-2015年,白酒出现了明显的调整,各项指标都不太好,而红酒那时高歌猛进,进口红酒2015年的增速近40%,从线性外推来看,很容易给出看好红酒而不看好烈性白酒这样的结论。直觉系统另一判断是要素(产品)比关系(连接的方式)重要,其实是反过来的(参考《系统之美》)。

其次在于对健康意识的高估,对人性的低估。红酒产品在放量时,优点被放大,红酒原材料主要是葡萄,葡萄酒中的类黄酮物质,能降低冠状动脉心脏疾病的风险,也有抗衰老之效,因此红酒相对健康,健康概念很容易占据道德制高点。然而商业的好坏决定要素比较多,应系统的看待,白酒行业系统兼容性要远好于红酒,受众群体更大,而且高度白酒具有成瘾性,重复教育的成本比较低,红酒在这方面是不够的。

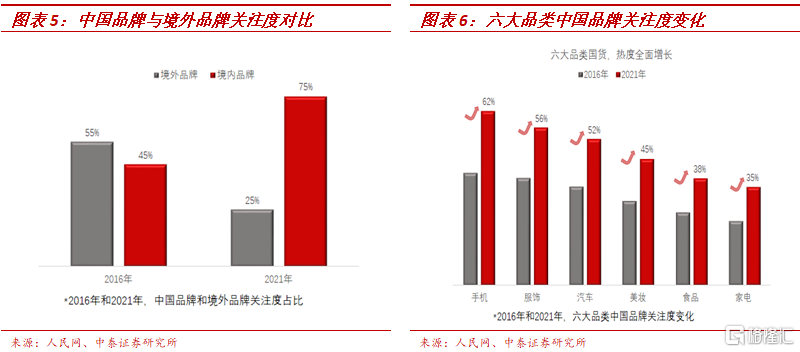

第三,低估了饮食习惯以外的力量。一方面是互联网快速崛起,信息大幅增加,而消费者心智容量有限,不愿意做太多思考,大单品、大品牌充分受益。另一方面是国产文化的崛起,自信心的大幅提升。从这两个角度而言,白酒的层次感清晰,竞争有序,国产文化的快速崛起也有利于国内白酒的推广和消费。

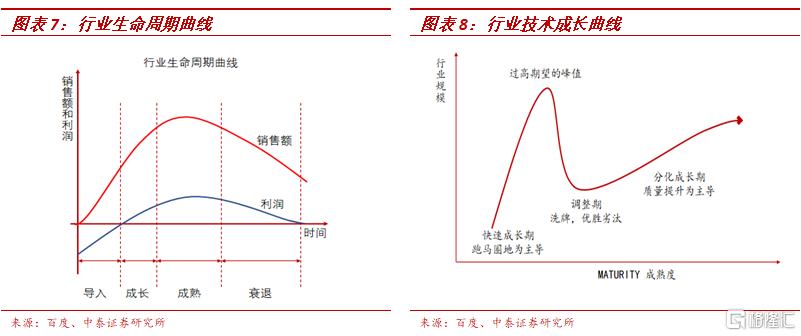

第四,过于看重经验,而对问题的本质研究缺失。(1)行业生命周期曲线要改写。2015年之前,国内的经济更多是总量的机会,我们学习的产品(或行业)生命周期的曲线更多是导入期和快速增长期容易挣钱,导入期和快速增长期容易挣钱的前提条件是供应相对稀缺,在供应丰富的当下,导入期的产品越来越难挣钱了。

如参照美日消费品发展规律来看,总量没太大增长的时代,也可以挣大钱,典型代表如美国80年代的烟草,总量没增长之后不断地优化结构取得了质的飞跃。而国内经济更多是结构性的机会(参考李迅雷《趋势的力量》一书),因此类似于白酒这样的,经历了充分调整,总量变化不大的、格局相对稳定的子行业,具备很好的投资机会(图2比图1更有效)。类似的子行业还有啤酒、方便面等。

(2)比产品更为关键的是产品之间的连接关系。如果把红酒以及白酒的产品当成要素,比产品本身更为关键的是产品之间的关系,如竞争有序、行业多赢,或者是恶性竞争、行业内乱。2015年不少投资者看好红酒,更看好的是行业的增速,而淡化了行业竞争格局的考虑。

红酒的“系统设计”或存在缺陷

李迅雷:好,你刚才解读的是思考的方式,红酒本质出了什么问题?白酒为何要强一些?

范劲松:我认为本质是红酒的系统设计存有问题,从供需层面以及组织关系两个环节来解读——供需层面来解读:供需是一个系统,国内的红酒供应有很多的进口,目前的进口量超过了国内的产量,从澳大利亚、法国、智利、意大利等进口,供应比较多,供应方面的层次不清晰;而白酒更多是一种差异化的打法,各家侧重不一样,供应相对有序。需求层面而言,白酒的系统设计决定了白酒这个系统的兼容性比红酒好,受众面会更为宽泛;而红酒的需求是千人千面,受众群体要小一些,难以诞生大单品。也就是说,红酒的供需格局不如白酒。

从组织关系层面来看:首先红酒的产业链不全,很多红酒的生产端在国外,国内称之为舶来品,国内缺乏定价权。国内的生意更多是贸易商来运作,资产不够重,资产不够重决定了大多数经销商更多是投机行为,不愿意在品牌维护方面花太多精力,导致的结果是红酒之间缺乏连接的节点,缺乏节点导致系统的无序,系统难有正反馈机制,没有正反馈机制就会导致很多的误判。

从实际的情况来看,2015年左右进口红酒快速地增长更多是来自于渠道的扩张,实际的动销无法确认。依照长沙高桥市场红酒进口商反馈,不少经销商从国际引入1-3欧元的红酒,在国内售价数百,逐步被消费者发现之后价格不断走低,导致价格混乱以及信用透支,供需之间的不信任感增强,进而导致商家的信心下降。其次是进口的红酒供应不稳定,由于国际红酒很多是小批量生产,批量与批量之间产品有差异,再加上国际贸易摩擦、汇率要素等,供应链不稳定。系统的组织关系不强,供应链不稳定,这也决定了很多优质的酒水大商以及消费者望而却步。

正是因为以上的原因,导致现在的红酒市场比较畸形和混乱,好的红酒喝不起、辨识程度不清晰,中间价位的红酒处于价格混战中,低端的红酒消费者消费了体验不好。

李迅雷:你多次提到了系统,系统思考能力确实很关键,同时你也提到了系统的兼容性,能否展开讲一下系统的兼容性?

范劲松:现在很多企业的竞争到了一个系统竞争为主的时代,靠单点竞争已经很难获胜。系统的兼容性一词来自于我对微软业务的理解,拉德纳时代微软再创辉煌,背后的主逻辑是微软的业务从封闭走向了开放,拥抱了大量的朋友,云业务高速发展,重点参考《刷新》一书。由此我们可以对比看一下白酒与红酒系统的兼容性:

文化层面的兼容性:白酒教育工作已经完成,适应国内所有人;红酒背后有很多的文化不够清晰,也不太容易弄清楚,教育消费者方面还不够,适应的人群范围更窄;

产品的兼容性:白酒不忌菜,而部分红酒忌菜,部分红酒自身带有金属味或者橡木桶味,红葡萄酒与某些海鲜相搭配时会破坏海鲜的口味,与酸味过于浓烈的水果搭配也不太好。

应用的兼容性:白酒除了喝之外,还有社交送礼以及投资的需求,红酒投资以及礼品属性相对要少很多。好的红酒需要醒酒,一般醒酒需要2小时,如直接饮用口感相对要差一些,对于性格比较急以及怕麻烦的群体而言,好的红酒不是理想的选择。

李迅雷:从你的表述中我听出来,你对系统的兼容性比较看重,哪些产品或者公司系统兼容性会比较强?

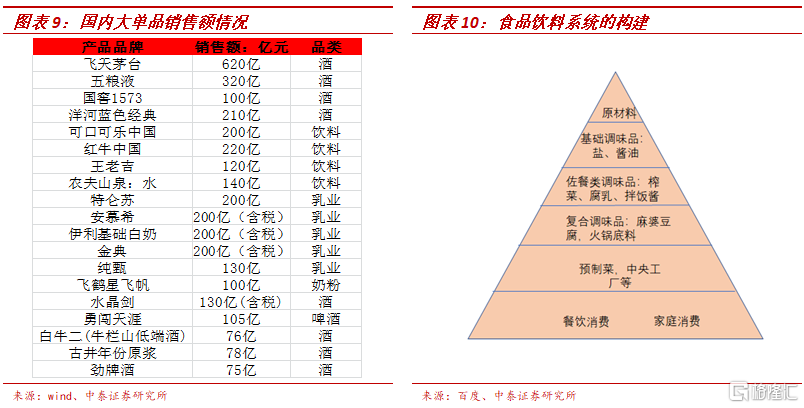

范劲松:兼容性,说的更为通俗一点就是应用范围可以很宽泛。以前的产品比如QQ,在此基础之上可以允许QQ游戏、邮箱、音乐、视频、拍拍等众多业务在其系统上运营,单个产品可以做大。现在的微信以及淘宝,也长出了很好的生态。我们认为食品饮料做好的投资逻辑是大单品高增长,大单品一般具备应用范围比较宽泛的特点,在打造大单品的过程中,一般是重资产打法。以餐饮为例,靠近上游的是基础调味品,酱油和盐。中小餐饮以及预制菜不管怎么变,都会用酱油,兼容性比较好,比较容易产生大单品,比如海天的味极鲜、金标生抽、草菇老抽都是很好的大单品,同时也避免了消费者口味变迁的风险(弱周期性),而往越下游,越需要把握节奏。

同样的道理,对于饮料而言,农夫山泉的水系统设计很好,上游重资产投入,构成相对的闭环,形成差异化,下游的应用场景十分宽泛,农夫山泉的水除了C端正常的解渴消费之外,还可以当成生活用水用来喂养宠物,同时还可以应用到B端,乡村基的一款鸡汤主打的概念是用农夫山泉的水炖的鸡汤,不少茶吧也是采取农夫山泉的水来泡茶;简言之,农夫山泉的水,打造的是一个水的应用系统,可以打造很多C端的应用场景以及与很多B端的企业建立关系,兼容性很强。正是因为系统的兼容性和韧性,才可以避免周期性的波动。不少饮品配方加的东西太多,设计的系统很封闭导致受众群体少,容易引起周期的波动,典型的代表如餐饮和一些网红产品。

李迅雷:以上的数据也可以看得出,飞天茅台的单品体量最大,茅台的系统算是很完美的吗?

范劲松:茅台的系统相对不错,上游处处制造稀缺和差异化,从原材料,再到生态,再到工艺以及技术的独特性,链接的节点很牢固。上游的系统相对封闭,决定了飞天茅台的产品护城河很深;外加上茅台文化以及产品设计方面的优势,决定了产品家喻户晓;大单品飞天茅台决定了茅台体系的链接系统很牢固,锚点清晰,很容易得到正反馈;下游的应用场景很宽泛,即使不喜欢酱酒口感,也可以买来送礼;理论上来讲,国内绝大多数企业和个人都可以成为茅台的朋友。但是我认为绝对完美的系统是不存在的,茅台的系统设计也存有漏洞,比如茅台的产品是对生态环境高度依赖的,如果围绕茅台周边的资源被破坏,那么上游稀缺的护城河也逐步瓦解。

国酒成为奢侈品的历史必然性:

奢侈品定价由需求决定而非成本

李迅雷:10年前,我曾经写过一篇文章,题目是《白酒迈向奢侈品背后的经济推力》,重温这篇旧作,其一是对比10年前后,高端白酒背后经济推力发生变化,即从十年前的政府和商务消费为主,演变到私人消费为主;从以商品的消费属性为主,演变到消费属性和投资属性并重的格局;其二是回顾和反思2011年至今我国经济变化究竟有多大。

中国在全球极少数得到认同的奢侈品品牌茅台、五粮液、泸州老窖等,其国际化程度却比全球绝大部分奢侈品都要低,但过去10年来价格却不断上涨,我的观点是,奢侈品定价的需求决定而非成本,只有价格不断上涨,才能迎合人们对奢侈品的不断上升的需求。在上世纪80年代洋烟进入人均GDP很低的中国时,万宝路和箭牌的价格远高于本土香烟,便当然成为中国的奢侈品。1988年,国产13种香烟价格放开,中华零售价7.2元一包,成为当时最高价格,超过万宝路。

到2011年,万宝路等仍是国外普及率较高的普通消费品,价格无法上涨,国内售16元一包;而中华已经到了65元一包,其他地方烟更是以大幅上涨以满足奢华消费需求,这种背景下,万宝路、箭牌、三五等外烟便成为中低档烟了。之后,中国的持续高增长,推升了居民收入的增长,中国已成为全球富人增加人数最多的国家,这就大大提升了奢侈品的购买力。

此外,高度蒸馏酒易于储藏,具有保质升值的功能,中外皆如此,因此,高端白酒不仅变成奢侈品,同时也成为投资品。具有投资品属性的高端白酒,无论是请客还是送礼,都显得更有档次而隆重,相比之下,品质很难界定的葡萄酒就相形见绌。

因此我还是坚持10年前的逻辑:茅台替代洋酒、中华烟替代万宝路,核心原因是国产消费品的口感更能被国人所接受,而随着居民收入水平的提高,尤其是高收入阶层的收入增长更快,国内的生产厂商更善于把握国人的消费心理。今后,不仅吃的方面高端产品的国产替代会增加,穿和用的方面也将如此,如化妆品、服装鞋帽等。

范劲松:是的。首先是国产文化的崛起,洋品牌不再受追捧。其次是信息爆炸式的发展,消费者在购买产品更多依赖直觉,洋酒和洋烟存有一些信息不对称的风险,而消费者不愿意花时间去辨识。再次,茅台酒以及中华烟在国内的产业链很全,产业链齐全决定了国内公司在发展业务时注重品牌打造和秩序的维护,反应迅速,经销商出现违规行为会很快被发现和处罚。而洋酒(或万宝路)在国内的发展更多是依赖经销商,对市场层面违规行为反应会比较迟钝,简言之,洋品牌在国内的系统不够健全和稳健,对于发展中碰到的问题反映相对迟钝一些。由此,我们认为产业链全很关键,国内也有望将诞生一批优秀的全球领先的消费品牌。

李迅雷:听下来你对国内的品牌崛起很有信心,前面讲了很多方法论的内容和深度的思考,当下的消费品市场还有哪些投资机会?

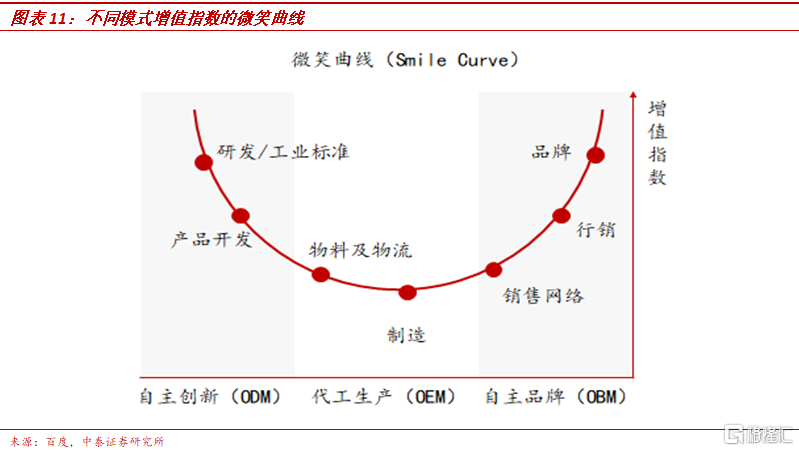

范劲松:一方面我们认为国内的微笑曲线要改写,以前主要靠挣加工费,往后的发展路径来看,研发以及品牌设计方面的附加值会逐步体现,产业发展模式从跑马圈地式的平面思维过度到定位清晰的纵度提升,价格带逐步拉开。

另一方面,我们认为各个子行业发展的阶段不一样,白酒已经率先做出了表率,调味品、啤酒、饮料以及方便面的利润率在提升中。还有如保健品、焙烤、新餐饮、果酱、巧克力等子行业崛起,龙头企业品牌不断强化带来投资机会;还有目前处于混战的红酒,竞争从无序走向有序,从而带来红利释放的投资机会。