下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

6月7日,天润云股份有限公司向港交所递交招股书,公司拟于香港主板上市,中金公司为其独家保荐机构。

图源:招股书

回顾过往,天润云的上市之路困难重重。

天润云在境内的可变利益实体为天润融通股份有限公司。2016年1月份,天润云以天润融通为主体在新三板挂牌上市(股份代码为835653),但于2018年11月摘牌。而后,于2020年10月在北京证监局备案,拟在深交板上市,登陆A股资本市场。但又于2021年4月终止上市前辅导。

天润云成立于2006年,提供以云模式作全面部署的一整套综合客户联络解决方案。根据招股书,以2020年的收入计算,是中国最大的公有云客户联络解决方案供应商,市场占有率10.2%。

从股权结构来看,吴强、Fortune Ascend、潘威、安静波、李晋是公司实际控制人,上市前吴强分别通过Xinyun、EastUp Holding持有天润云25.0%、15.0%的股权,合计持股40.0%。Fortune Ascend持股24.63%。另潘威、安静波、李晋则分别持股9.00%、3.09%、5.58%。

1

连续六年盈利

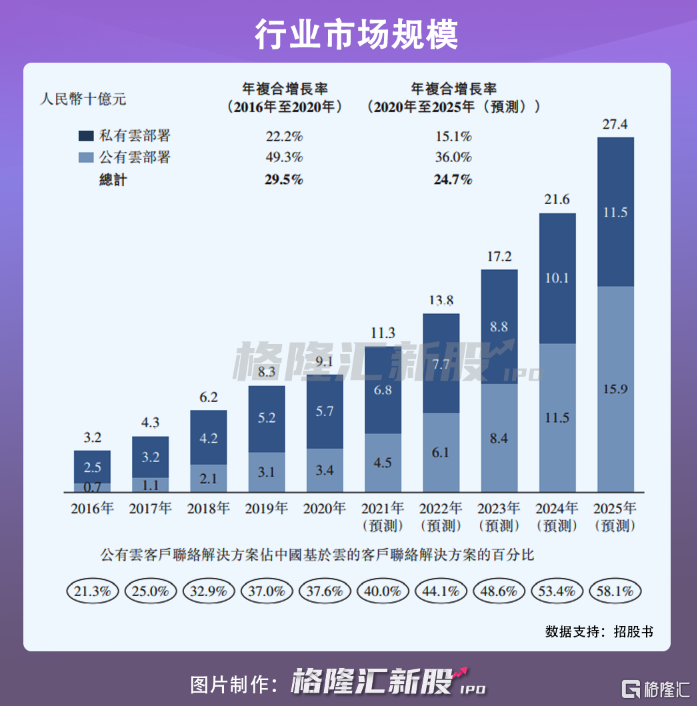

从行业赛道来看,近年来,中国基于云的客户联络解决方案行业发展迅猛。

根据公开数据,行业市场规模(按收入计算)由2016年的32亿元增长至2020年91亿元,并预计2025年达到274亿元。其中,公有云客户联络解决方案产生的收入迎爆发式增长,由2016年的7亿元人民币增加至2020年的34亿元。

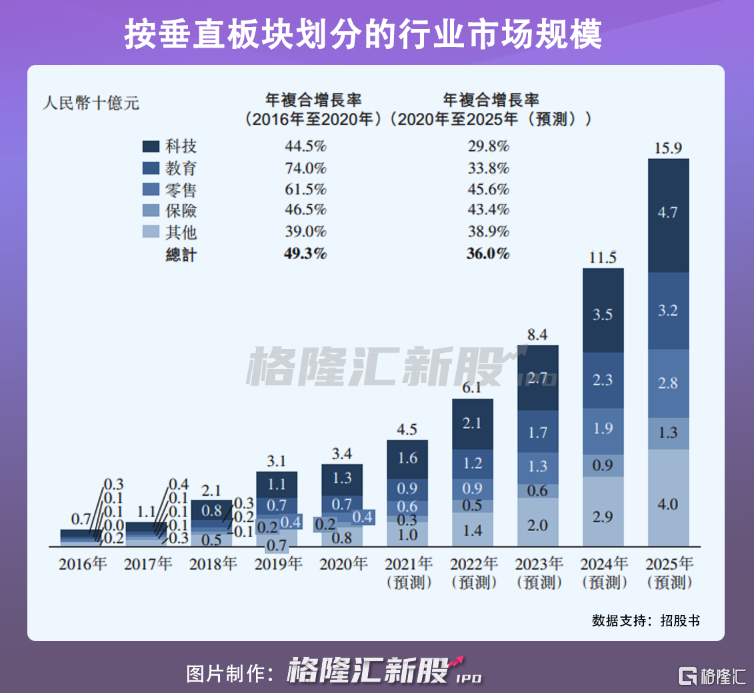

由于中国基于云的客户联络解决方案供应商的很大一部分收益来自科技、教育、零售及保险板块的企业,而这些行业潜在市场规模庞大,整体来看,公有云赛道红利显著。

比如,科技板块产生的收入由2016年3亿元人民币增长至2020年的13亿元,年复合增长率为44.5%。同时,预期2025年将达到47亿元人民币。

受益红利赛道,天润云的基本面向好。

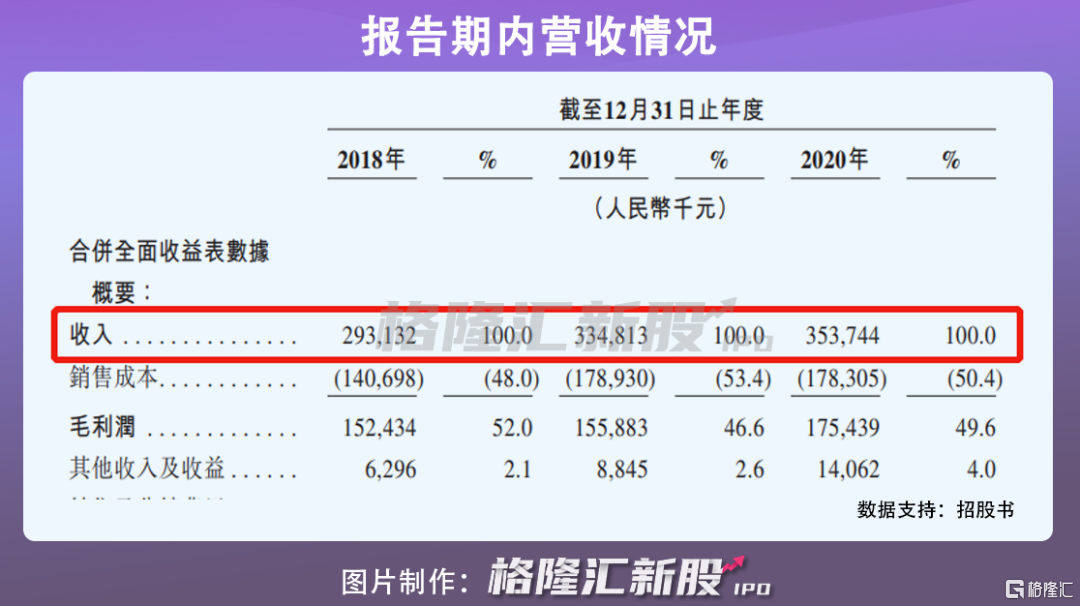

招股书显示,在过去三个财政年度2018年、2019年、2020年,天润云毛利润分别为1.52亿、1.56亿、1.75亿元人民币,年复合增长率为7.3%;净利润分别为5769.5万元、5914.5万元、7016.7万元,年复合增长率为10.3%。天润云表示,截至2020年12月末,已经连续6年实现盈利。

2

收入结构单一

但细分来看,天润云营收增速出现了大幅下滑的情况。报告期内,天润云营收分别为2.93亿、3.35亿、3.54亿元人民币。但是,2020年收入同比增长仅为5.65%,而2019年收入同比增长14.22%。

其次,天润云现金流并不充裕。2018年至2020年,其经营活动产生的现金流量净额分别为0.49亿元、0.55亿元、0.39亿元;年末现金及现金等价物分别为0.99亿元、0.17亿元,0.33亿元。

从收入结构来看,天润云存在收入结构单一问题。

天润云主要收入来自SaaS解决方案、VPC解决方案。其中,SaaS解决方案主要包括三大产品,分别是智能联络中心解决方案、远程坐席解决方案、ContactBot解决方案。

在营收份额上,SaaS解决方案贡献营收收入占到了总营收96%以上。反观VPC解决方案,报告期内,营收占比分别为0、0.2%、1.7%。

毛利润方面,SaaS解决方案的净利远高于VPC解决方案。报告期内,前者毛利润分别为1.48亿、1.52亿、1.69亿元人民币;后者则分别为0、50.8万、324.7万元人民币。同时,VPC解决方案毛利润占比出现下滑,由2019年71.8%减少至2020年的54.8%。

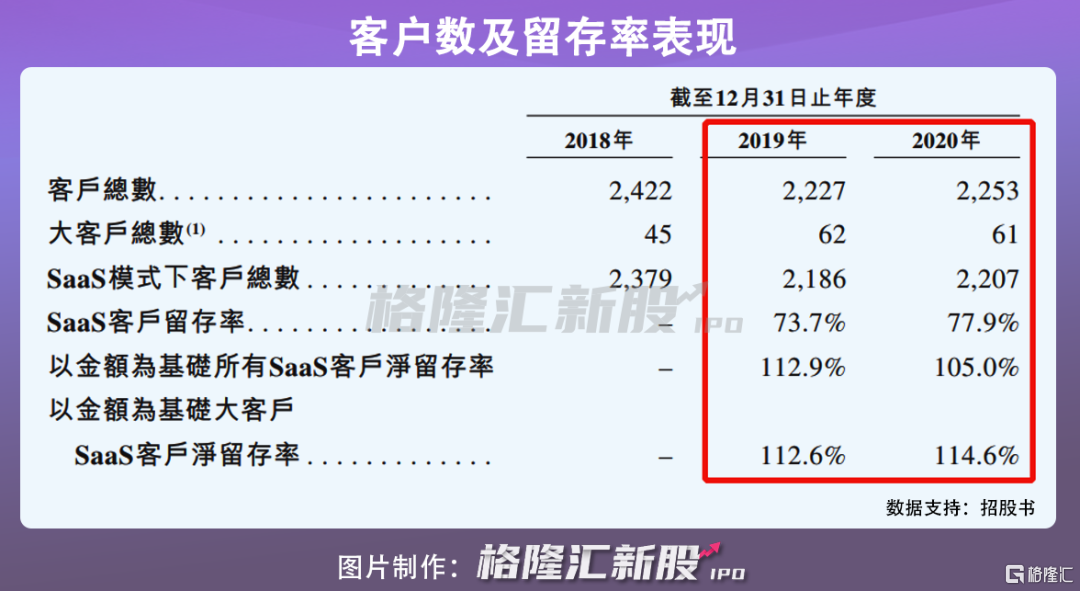

天润云为超过2200名客户提供了服务,其中SaaS模式下客户总数占比却超过了97%,2020年大客户更是直接贡献了总收入的76.8%。

天润云表示,公司致力于培养与客户的长期关系,并定期使用客户留存率及以金额为基础的净留存率评估自身表现。但从2019年和2020年可以看出,SaaS客户留存率在客户总数中占有绝对比例,分别为73.7%、77.9%。相同年度,以金额为基础的所有SaaS客户净留存率分别为112.9%和105%,而大客户SaaS客户的净留存率分别为112.6%和114.6%。

通过以上数据表现,可以看出,天润云严重依赖SaaS客户留存率,且客户高度集中、新客户发掘较少。而这意味着公司一旦缩减SaaS服务,盈利将锐减。

此外,天润云经营还面临诸多潜在风险。

从宏观层面来看,行业高度分散且竞争激烈。在市场占有额上,以2020年收入计,天润云虽然以10.2%市场占有率领跑国内供应商,但是与其他四家竞争公司相比,有被追上的可能性,这四家公司占有率分别为8.8%、5.0%、4.7%、3.2%。

而天润云如果不能有效提升其品牌、持续创新和服务的能力,一旦这些竞争公司提高营业能力,其市场扩张将受到限制。

运营上,天润云业务没有独立的云基础设施,依赖第三方运营,这意味着如果运营商更改其运营条款或其他政策,其业绩也将大幅受损。

与此同时,天润云面临技术风险。如今网络攻击、黑客入侵等活动不断增多,业务面临类似攻击及漏洞风险也在增加,一旦系统受损导致安全数据泄露,或面临中断业务。

3

结语

赴港上市,天润云多年的上市执念或将圆满完成。但不可忽视的是,即便上市成功,公司仍然面临来自市场和本身业务竞争能力薄弱的双重挑战,其资本之路可能并不会一帆风顺。

天润云表示,新冠疫情严重影响了其客户运营方式,对2020年业绩造成了严重影响,且未来业务所受影响的持续时间及程度仍不确定。