下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

昨晚,富途公布了一季度业绩,受财务数据超市场预期和多项主营业务翻倍增长带动,截止收盘,富途收涨0.49%,报125美元,总市值183.34亿。

一、Q1净利润同比增长630%

作为互联网跨境券商,富途近来一直备受市场的关注,而昨晚业绩的公布也是让人眼前一亮。

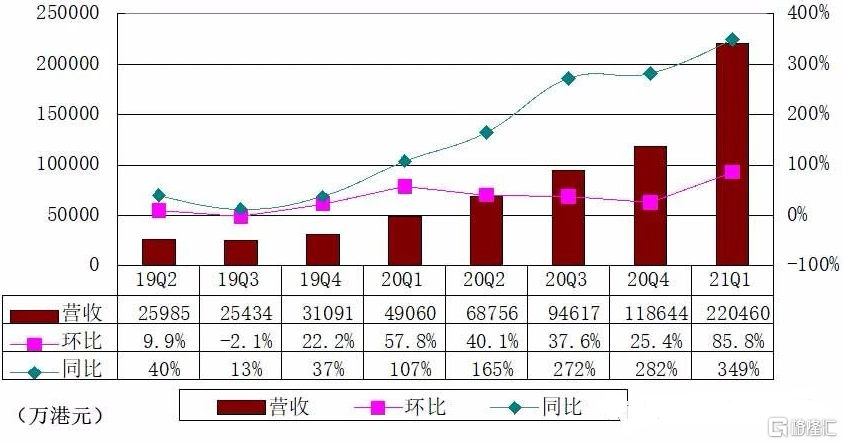

据公司披露,第一季度,富途控股营收2.8亿美元,同比增长349%。非美国通用会计准则下,净利润1.52亿美元,同比增长630%。值得注意的是,这是富途连续五个季度营收实现同比三位数增幅。

从各项主营业务看,一季度交易佣金和手续费收入达到1.7亿美元,同比翻4倍,环比接近翻倍;利息收入8471万美元、其他收入(含财富管理、企业服务业务等)2843万美元,两者营收亦出现3-4倍的增幅。总得来看,公司各业务条线收入增速均超过了3倍。

企业服务业务方面,富途累计为152家企业提供IPO分销及IR服务,ESOP期权管理累计签约客户数达200家。截至一季度,富途大象财富拥有超40家全球知名基金公司合作伙伴,其中Q1新增4家。期末资产管理规模达16.9亿美元,同比增长108%。

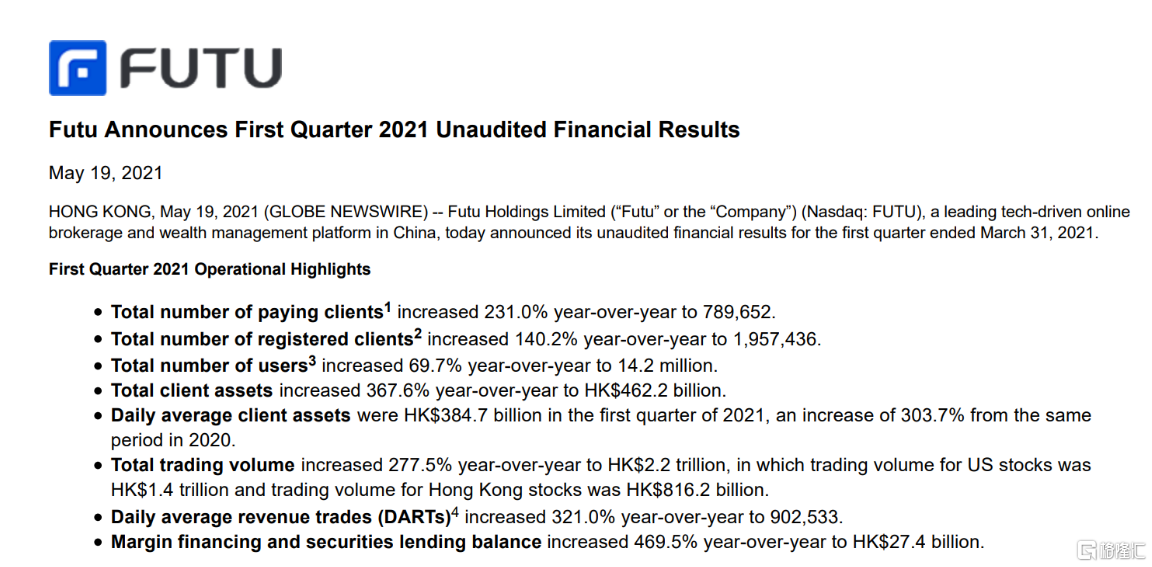

其他数据方面,截止一季度,富途全球注册用户数达1424万,同比增长70%;开户客户数达196万,同比增140%;有资产客户数达79万,同比增长231%。客户高粘性继续,季度客户留存率达98.2%。

董事长兼CEO李华表示,今年一季度公司新增约27.3万付费用户,接近2020年Q1净增客户数(4万)的7倍,占全年增长目标的39%。其中,净增有资产客户超70%来自香港及海外,也由此可见,除了深耕香港,富途的目光之外还盯上了国际化的布局。

二、新互联网券商的竞赛,富途能跑多远?

当下,互联券商事实上并不算一个新鲜的行业。随着传统券商的受限,加之越来越多人加大海外资产配置,特别是针对香港和美国市场。

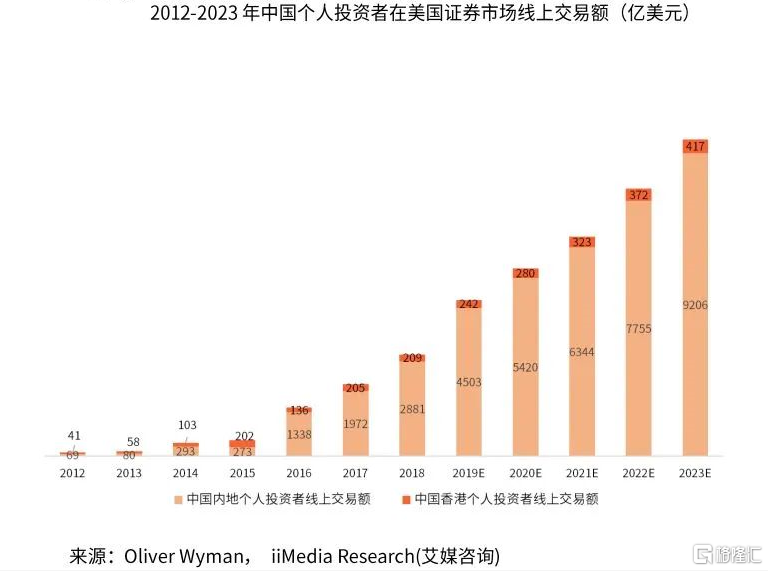

以美国证券市场为例,有数据预测,以机构投资者为主,未来几年线上交易规模将以5.0%的年均复合增长率稳定增长,2023预计接近15万亿美元。而国内个人投资者到2023年仅在美国证券市场线上交易额就有望接近1万亿美元。另外,香港在线交易规模2012-2018年年均复合增长率达31.6%,预计未来几年也将以11.7%的年均复合增长速度持续增长。

由此,有着互联网基因的券商也就无疑成为了风口上的“香饽饽”。

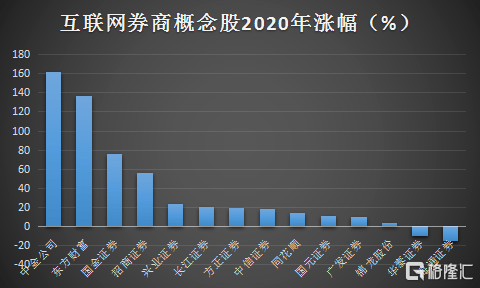

所以,近些年新互联网券商也像是雨后春笋一般。据申万行业分类,至2021年1月底,A股券商共有49家。其中有14家券商因带有互联网基因,被列入了“互联网券商”概念股,且在2020年平均股价涨幅为38%。

部分A股互联网券商概念股2020年股价涨幅

来源:Wind、新财富整理

其中以东方财富、富途、老虎证券等,也都以通过线上场景服务为主,不难看出,在这个赛道中竞争已经尤为激烈。

同行业对比来看,老虎证券在2020年四季度实现营收4724万美元,同比大增136.5%,已连续五个季度实现同比翻倍;Non-GAAP净利润同比大增2873.4%达1026万美元,即增长近29倍。2020全年总营收达1.4亿美元,同比增长136.1%; Non-GAAP净利润为2227万美元。截至2020年末,老虎证券开户客户数达110.4万,同比增长70.1%。同期,客户资产总额达159.6亿美元,同比增长215.9%。

有着A股“互联网券商第一股”的东方财富2021年一季度营业总收入达29亿元,同比增加71%,归母净利润19亿元,同比增加119%。2020年全年实现净利润47.78亿元,同比增长160.91%。

在面对老虎证券,以及内地投资者更熟悉的东方财富来说,富途的隐忧依然明显。

不过值得注意的是,今年以来,富途还是很受机构、资金看好的。5月以来,MSCI公布将富途正式调入MSCI香港指数,并将于5月27日收盘后正式生效。

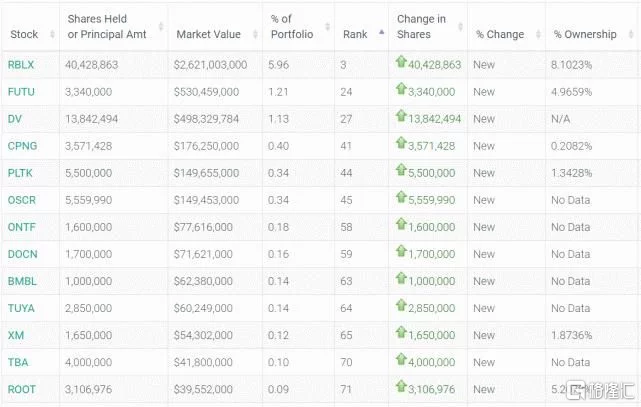

此外,富途还有大资金的进入。老虎环球披露的21Q1美股持仓显示,该基金第一季度前五大买入股为:Roblox Corp、DocuSign Inc、富途控股、DoorDash及Shopify Inc,其中富途为其新建仓位,买入334万股,价值5.305亿美元,占已发行股票的4.5%。

牌照方面,截至Q1,富途旗下公司已在中国香港、美国、新加坡和欧洲等地持有35张金融牌照与资质。此外,日前富途还提出核准设立驻华代表机构的申请,这也或许意味着富途证券拥抱内地监管正更推进一步。

三

伴随着互联网券商的竞争渐渐趋向同质化,同行业之间的差异势必慢慢缩小,更多聚焦港美股的券商将登陆资本市场,这个细分赛道将步入高速增长阶段,未来的富途也或将面对更多的挑战。

除了细分赛道的竞争之外,整体的行业环境正逐渐回暖。从去年开始,券商行业就开始持续调整,5月以来已迎来一波反弹。安信证券指出,考虑到当前市场对于券商板块估值达到历史低点,利空已经基本得到反映,看好券商板块的估值与基本面的背离得到边际修复。而目前券商板块估值低于历史中枢,具备较强安全边际。