下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

塑料污染问题日益突出的背景下,可降解塑料的呼声逐渐高涨。

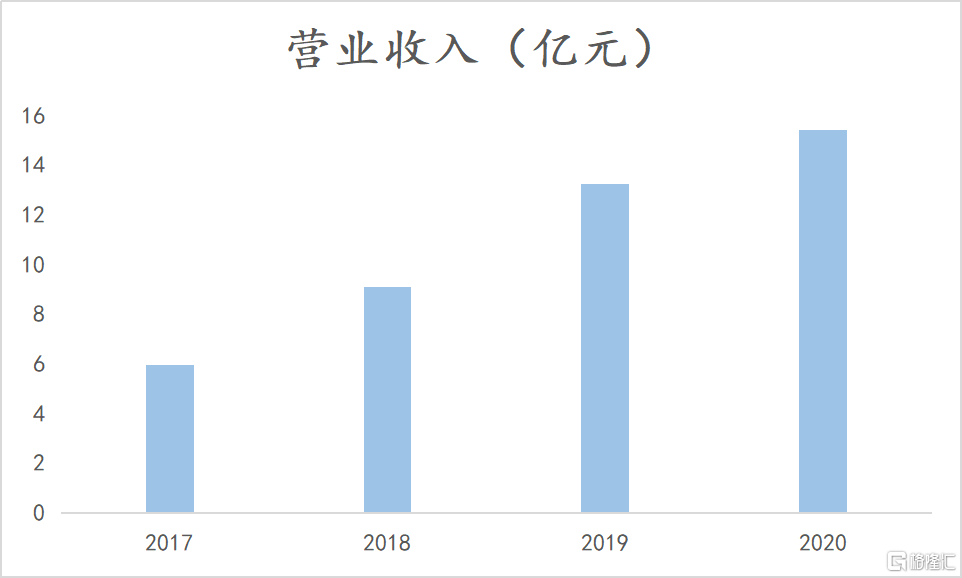

昨日,A股市场有这么一家致力于做可降解塑料的公司发布了2020年年报,全年营业收入15.42亿元,同比增长16.30%;当期归母净利润8672.20万元,同比增长57.52%。根据公司披露的财务预算,保守估计2021年利润约为1.28亿,相对于上一年1.02亿元的净利润有近25%的增长。良好的成长性引起了笔者的关注,它就是深圳王子新材料股份有限公司(以下简称“王子新材”)。

另外,笔者注意到近期公司2月25日公司发布公告拟收购中电华瑞剩余49%股份,换股价格为32.84元,对比目前公司的股价是35.90元,意味着这一交易对公司股价起到了一定的支撑作用。而从分红角度来看,公司每10股转增4股,并且每10股派送1.3元,一方面增强了市场流动性,存在填权预期,另一方面反映出公司运营良好的基本面。

综合来看,公司表现出了良好的成长性,同时受益于两大有利事件,但没能从市场上得到足够关注,笔者认为有必要对其成长逻辑进行剖析。

一、塑料包装业绩持续高增长,加码可降解塑料黄金赛道长期向好

王子新材是一家塑料包装供应商,较多供应给电子产品公司,其下游客户主要是富士康、海尔、海信、格力、京东方、微软等国内外知名企业。伴随着下游客户需求的增加,公司近年来业绩保持着持续上涨,自2019年更是连续2年复合增长50%以上。

(资料来源:ifind)

但站在塑料包装整个行业的角度来看,市场处于存量竞争状态。据前瞻产业研究院数据,2017-2019年,我国塑料包装行业规模以上企业主营业务收入增速从7.2%下降到1.48%。而普通的塑料包装行业的进入壁垒较低、同质化较为严重,同业之间以价格竞争为主,不利于行业的长期发展,叠加环保呼声日益高涨,塑料包装行业向科技化、绿色化转型势在必行。而可降解塑料正是满足这一转型要求的应有之义。

(资料来源:中国塑料加工工业协会、前瞻产业研究院)

政策信号则是更重要的转型催化剂。在“碳中和”的长期目标背景下,可降解塑料作为现有塑料的理想替代品,愈发成为市场关注的领域,相关的政策文件也变得越来越严厉。

2020年1月,国家发改委和生态环境部发布了《关于进一步加强塑料污染治理的意见》,被称为“史上最严限塑令”。其直接对标欧美国家相关政策,象征着政策已经从“限塑”向“禁塑”迈出重要一步,很多塑料品类从以前的限制使用变为禁止使用。

根据多家券商研报测算,这场自上而下的塑料革命,可在2025年为可降解塑料市场带来大几百亿的市场空间。

为了迎接这一使命性的行业变革,王子新材一直致力于环保农用地膜、环保塑料袋、缠绕膜、信封袋、自封袋等全生物降解材料的研发和市场推广。为此,其在海南省设立三级子公司,立足海南辐射全国。集中力量深入多场景下的可降解塑料应用,为公司实现更大范围的业绩扩张奠定基础。

可降解塑料的研发、生产均存在一定壁垒,对于中小玩家并不友好。而王子新材作为塑料包装龙头,具备多年的相关开发和销售经验,且本身有着广泛的下游客户关系网,研发能力和渠道拓展上相比同行转型更具优势,有望受益于可降解塑料这一黄金赛道的长期发展。

二、军工科技打开长期想象空间,有望成为第二增长曲线

如果说可降解塑料是公司顺应行业变革而增添新动力,那么军工科技则是公司在深刻理解与把握新时代国防发展脉络后的重要布局。公司在2020年11月公告收购了中电华瑞51%的股权,而中电华瑞是专注船舶电子信息系统及设备领域的军工高科技企业。这象征着公司正式入局军工科技领域。

军工行业的逻辑在于其本身的逆周期性及大国博弈带来的发展机会。

新冠疫情全球蔓延,至今仍有部分国家和地区未能得到有效控制,全球经济复苏始终存在一层阴霾。而军工是与国家安全息息相关的行业,本身具备高度的计划性。军费支出是国防实力的重要保证,其规模具有相当粘性。在全球经济复苏前景相对不确定的时候,军工行业的逆周期属性使得板块价值受到更多关注。

更重要的是,在目前大国博弈的态势并未有实际缓和的背景下,对国家军事实力提出了更高要求。

2010年至2020年,我国军费从5321亿元人民币上涨到12680亿元人民币,复合增长9.07%。伴随着我国GDP持续上升,军费支出将继续保持上升趋势。同时,中国的军事实力与经济实力并不相匹配,军费开支的绝对规模不及美国的三分之一,经济总量则约为美国的70%。相对规模方面,我国军费占比GDP不足2%,在主要军事国家排名靠后。对标美国3.4%的军费占比,我国仍有较大的提升空间。庞大的军工市场蕴藏着巨大的机会。

(资料来源:天风证券)

十四五规划在国防政策的表述上指向更加清晰,由过去的“强军目标稳步推进”转变为“备战能力建设”。就目前来看,我国军事技术在某些方面足以比肩发达国家,但在装备数量上有所欠缺。以军机为例,2020年我国军机数量仅为美国的四分之一。填补数量欠缺符合我国装备采购费占总军费比重逐年上升的趋势,从2010年的33%上升到2017年的41%,预计2025年会达到50%。装备采购费用的长期上涨给军工行业发展奠定了基础。

王子新材并购中电华瑞,正是在军工产业将迎来黄金发展期的大背景下实施的。中电华瑞的核心技术及产品为大功率半导体元器件,是电力电子装置实现电能转换、电源管理的核心器件,具有变频、变压、整流、功率转换和管理等功能,在军民领域均具有广泛应用。

在当前军工产业链下游被头部厂商几乎垄断的前提下,王子新材从产业链上游元器件入局,不失为一个符合逻辑的打法。上游元器件厂商之间具备核心技术优势的更容易胜出,这恰恰是王子新材的优势所在。

公司收购了中电华瑞,符合当下军工技术独立自主、国产替代的大逻辑。据悉,中电华瑞曾参与某具备世界领先水平的前沿武器装备的集控分系统和核心器件的研制及生产任务,凭借突出的技术实力,王子新材无疑站在了较高起点发力军工产业。以小搏大,未来沿着器件、组件、部件方向发展的路径清晰可见,军工科技有望成为公司的第二增长曲线。

结语

在包装这一传统主业仍保持快速增长的背景下,王子新材已经开始加码可降解塑料以及军工科技两大处于黄金发展期的赛道,后续业绩有望持续释放。