下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

4月第1周各大类资产性价比和交易机会评估:

权益——风格轮动加剧,一季报预告迎分子利好

债券——中美央行同时释放鹰派信号,利率债靠近胜率拐点

商品——拜登将公布基建计划,但大宗反应平淡

汇率——美元重回多空均衡,部分新兴市场被剪羊毛将甚于2014年

海外——美债上升最快的阶段告一段落

图1:3月第4周各类资产收益率(%)

资料来源:WIND,天风证券研究所

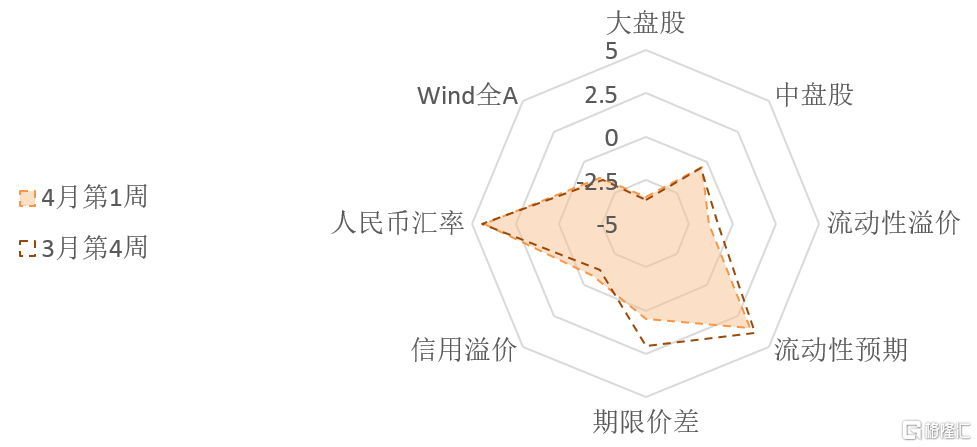

图2:4月第1周国内各类资产/策略的风险溢价

资料来源:WIND,天风证券研究所

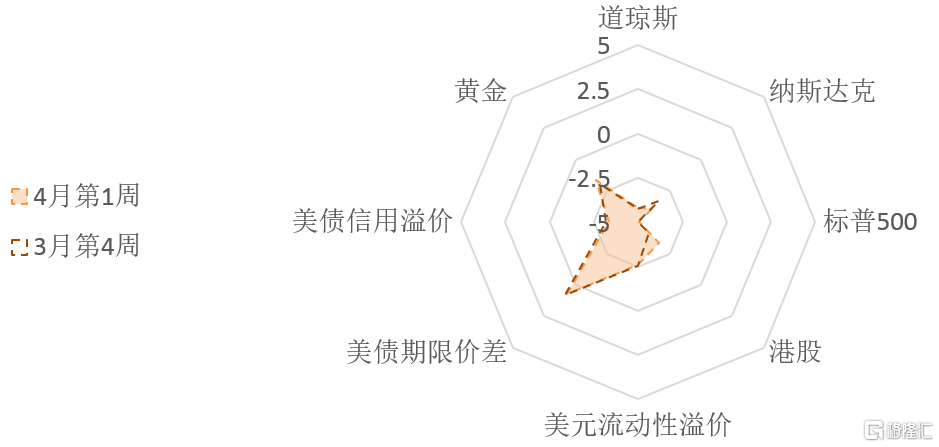

图3:4月第1周海外各类资产/策略的风险溢价

资料来源:WIND,天风证券研究所

注:权益风险溢价表示股票的风险收益比,风险溢价越高代表风险收益比越高;

流动性溢价为市场对于当前流动性松紧程度的价格映射;

流动性预期为市场对于远期流动性松紧程度的预期。

1. 权益:风格轮动加剧,一季报预告迎分子利好

从3月第4周的市场表现来看,美债利率快速上升以及全球流动性预期收紧对于A股估值的利空影响越来越小,马上进入4月一季报预告密集披露期,部分盈利质量较高的公司可能迎来分子端的利好。与去年相比,今年信用环境趋紧比较确定,估值易下难上,分子端的贡献会明显上升,市场也会倾向于追逐确定性较强的标的。

3月第4周,价值因子出现调整,风格继续轮动。石油石化、煤炭、有色金属和钢铁等原材料板块都出现了比较明显的调整。周期下跌2.08%;成长上涨1.44%;消费上涨1.74%;金融上涨0.41%。中小盘股占优大盘股仍在持续,大盘股(上证50和沪深300)分别上涨了0.50%和0.62%,中盘股(中证500)上涨了0.73%(见图1)。

3月第4周,A股的风险溢价继续回升。整体估值继续向【中性偏贵】区间靠近(见图2),Wind全A的风险溢价回升至37%分位;上证50的风险溢价回升至中位数下方1.2个标准差(15%分位),估值依然【贵】;沪深300的风险溢价回升至中位数下方0.8个标准差(32%分位),估值【较贵】;中证500的风险溢价已经接近中位数(46%分位),低于中位数下方0.1个标准差,估值接近【中性】水平。周期与成长估值【中性略便宜】(风险溢价处在62%和65%分位),金融和消费【中性】(49%和48%分位)。

3月第4周,南向资金净流出64.38亿港币。恒生指数的风险溢价开始显著回升,但目前还是处在16%的较低位置。恒生指数的盈亏比整体有所改善,但是客观来说仍然不便宜。

权益市场短期情绪指数仍然处于【悲观】水平(8%分位)。上证50和沪深300的短期拥挤度继续快速下降,中证500的拥挤度也回落至低位。消费和成长的拥挤度最低,金融和周期的拥挤度小幅下降至偏低。3月第4周,中证500的期货基差上升至中高位置(83%分位),上证50和沪深300的期指基差下降至30%和22%,衍生品市场上的投资者情绪在大盘蓝筹股上维持【中性略悲观】的态度,对中盘股态度相对【乐观】。

2. 债券:中美央行同时释放鹰派信号,利率债靠近胜率拐点

3月第4周央行公开市场累计进行了500亿元逆回购操作,当周有500亿元逆回购到期,完全对冲到期量。本周美联储态度与之前相比发生了较大的变化,鲍威尔再谈Taper,市场开始预期全球流动性宽松要开始进入尾声了。同一时间,中国央行一季度货币执行报告删去“不急转弯”等偏鸽表述。从流动性预期来看,目前市场对中长期的流动性预期仍然偏紧(85%分位)。

3月第4周,流动性溢价回落至36%分位,维持中性偏松。期限利差继续回落至55%分位,期限溢价开始对经济增长拐点的临近定价。当前风险定价状态下,长短端利率的风险都比较有限。3月第4周,信用溢价小幅回升(42%分位),信用周期预计开始进入收紧斜率最陡的阶段,信用溢价可能会在未来一段时间内逐渐走阔。

3月第4周,债券市场的情绪继续回升,回升至【中性】的区间内。国债和信用债短期交易拥挤度处于51%分位,可转债的短期拥挤度回升至48%分位。

3. 商品:拜登将公布基建计划,但大宗反应平淡

3月第4周,主要工业行业开工率继续分化。受限产政策趋严影响,唐山钢厂产能利用率环比继续小幅下降,焦炉生产率也环比回落,半钢胎开工率和PTA开工率仍然有所回升。工业品价格涨跌互现。南华螺纹钢、热轧卷板指数环比分别下跌了0.92%、上涨了3.62%;焦煤、焦炭指数环比下跌2.38%、1.84%;铜、锌和铝环比分别上涨1.14%、1.91%和0.63%;化工产品价格指数环比上涨了0.19%;水泥价格环比上涨2.18%。

3月31日,拜登将在匹兹堡公布基建支出计划。拜登高级经济幕僚透露基础设施一揽子计划将为期八年,规模约为2万亿美元。这笔支出将由为期15年的企业税率从21%提高到28%,以及对企业的全球利润征收一项最低税率来提供资金支持。基建方案除了包括一些传统的交通基建项目以外,还包括更新电网,改造学校与住宅以适应气候条件的变化等项目。大宗商品价格对该消息反应冷淡,目前市场对基建计划是否能通过两院批准还持保留态度,并且前期有色与原油价格已经消化了大多经济复苏预期,当前赔率不高。

3月第4周,布油价格下跌0.20%至64.2美元/桶。美国原油产量维持在1100万桶/天,达到了疫情中的最高产量,距离疫情前的产量高点1300万桶/天还有200万桶差距。达拉斯联储第一季度能源调查显示,美国的石油钻探活动再次进入扩张模式。随着油价反弹,美国石油领域的活动正在扩大。美国页岩油产能如果回归,将重新打破当前的供给格局,OPEC和俄罗斯为了维护自己当前的市场份额也有可能被动增产。油价在当前区间内多空博弈严重,存在供求缺口的情况下价格可能剧烈波动。我们认为全年WTI价格中枢区间在55-60美元。

能化品的风险溢价回升至44%分位左右,接近【中性】区间。工业品的风险溢价小幅回升,但仍然处在历史极低水平。Comex铜的拥挤度继续回落,但幅度较小(目前处在68%分位的较高位置),市场【中性偏乐观】的情绪仍在延续。3月第4周,主要食品价格多数下跌,农产品指数的风险溢价回升至25%分位,目前估值【偏贵】。

4. 汇率:美元重回多空均衡,部分新兴市场被剪羊毛将甚于2014年

美国新冠新增确诊人数有小幅抬头,但欧洲疫情更加严峻,多国开始提升封锁强度。根据美国疾控中心(CDC)的数据,截止3月27日,美国已经接种1.40亿剂疫苗、其中9171万人(占总人口的比重为27.6%)已经至少接种1剂,5014万人完成接种(占比15.1%)。每日接种人数基本维持在200万人以上,英国、法国和德国等欧洲国家的疫苗速度与前期基本持平,按照目前的趋势美国很有希望在欧洲之前形成群体免疫。

美国10年期实际利率从前期-1%以下的低点已经回到-0.6%附近,美元指数小幅上升至92.7,当前美元期货的多头仓位拥挤度维持在44%分位,做空拥挤度已经明显下降,多空势力基本均衡。土耳其、巴西和俄罗斯等新兴市场为了对冲本币贬值和输入性通胀的压力纷纷开始加息。美国经济率先复苏,看起来美元反弹依然会不可避免地剪新兴市场的羊毛,由于美联储改革了通胀目标从预防性收紧变为容忍超调,加上疫苗接种速度错位,这次美元反弹对新兴市场冲击的严重程度可能更甚于2014年。

3月第4周,人民币继续走弱。中美短期利差仍在较高水平(90%分位以上),隐含汇率与实际汇率的价差与上期持平,目前处在中位数附近。人民币的短期交易拥挤度继续下降(13%分位),空头趋势已经形成。金融市场资金面转向加剧,根据EPFR数据,3月第3周,净流入中国权益市场(包括H股和A股)和债券市场的资金数量继续大幅减少,北向小幅净流入141.64亿。

5.海外:美债上升最快的阶段告一段落

3月25日,鲍威尔意外释放Taper信号:“伴随着时间的推移和经济的复苏,美联储已经向公众提供了有关未来行动的指引,随着我们朝着目标取得更大的进步,美联储将逐步减少国债以及MBS的购买量”。但是美债长端利率对此消息并不敏感,美债利率上升最快的阶段已经过去。美债指数的交易拥挤度从3月下旬开始见底回升,MOVE指数(债券期权隐含波动率指数)开始回落,CTA趋势杀跌策略预计暂告一段落;从商业银行持有美债的规模来看,SLR豁免到期造成商业银行抛售美债的压力已经提前释放,应该不会对利率造成进一步冲击,MBS持有人的“凸性对冲”交易也基本结束,短期的交易性因素对美债利率的影响料已落定。

3月第4周,美债10Y利率降至1.67%。美债10年-2年的期限价差下降至1.53%。做空美债、做多曲线斜率的交易的拥挤度处在极高的水平。美债10Y实际利率小幅降至-0.67%,剔除长期趋势变化后,本轮美债实际利率可能上行至70%-80%历史分位,高点对应0.2%-0.3%。通胀预期继续在高位震荡,10年盈亏平衡通胀预期为2.34%,当前通胀预期已经处于历史高位。预计本轮名义利率的高点在1.9%-2.1%左右。

目前美股整体估值处于历史高位。随着美债利率继续上升,标普500和道琼斯的风险溢价继续处于过去十年的10%分位以下,纳斯达克的风险溢价下降到11%分位左右(见图3)。美元的流动性溢价处于24%分位左右,流动性环境仍然宽松。短期来看,我们认为价值股作为复苏交易在未来一个季度仍有望跑赢成长股,但建议放低对价值股绝对收益的预期;长期来看,价值/成长的风格分化能否趋势性逆转仍然未知,如果美国政府通过加税推动一系列缩小贫富差距的制度改革,要做好可能发生风格趋势性逆转的心理准备。

报告来源:天风证券股份有限公司

报告发布时间:2021年3月31日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。