下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

什么是供给侧改革

四季度以来,关于供给侧改革的讨论不断升温。我们首先应该明确,什么是供给侧改革?按字面理解,很多略有经济学基础的人可能会首先想到经济学中的“供给学派”。然而事实上,供给侧改革和供给学派的观点差异甚大。

供给学派认为,在供给和需求的关系上,供给居于首要的、决定的地位。社会的购买能力取决于社会的生产能力,人们在向社会提供商品的过程中自然会创造出多方面的需求。由此推演出的一系列政策导向包括刺激供给而非需求、大幅减税、控制通胀等等。

而我国的供给侧改革呢?习近平对此的表述为“在适度扩大总需求的同时,着力加强供给侧结构性改革,着力提高供给体系质量和效率”。而发改委副主任刘鹤的解释更明确——加快淘汰僵尸企业,有效化解过剩产能,提升产业核心竞争力,不断提高全要素生产率。

显然,我们的供给侧改革更强调的是消除过剩产能,这并不是供给学派的核心观点,不能混为一谈。供给学派强调的是用新供给创造新需求,比如有了苹果手机之后才有对苹果手机的需求。而我们的供给侧改革则还是在传统的供需框架内解决问题,强调消除过剩的供给以使市场出清。

过剩产能:越削减越多

化解过剩产能早已不是什么新鲜事。08年金融危机爆发时,中国多个行业已经面临产能过剩的局面,然而当时的解决方式是通过四万亿投资刺激需求,暂时填补了需求的缺口,延缓了产能过剩问题暴露的时间。

然而投资刺激只能是兴奋剂,打得多了就渐渐失效,还有导致畸形加剧的效果:过剩产能暂时不显得过剩,导致产能继续增加。现在,这些行业产能已经大大过剩,再也掩盖不住。

从2014年7月起,山西煤炭行业连续亏损至今。今年前三季度,全省煤企盈亏相抵净亏损70.37亿元,欠发职工工资35亿元,欠缴社会保险109亿元。“山西有119个县,目前有103个县发不了工资。”

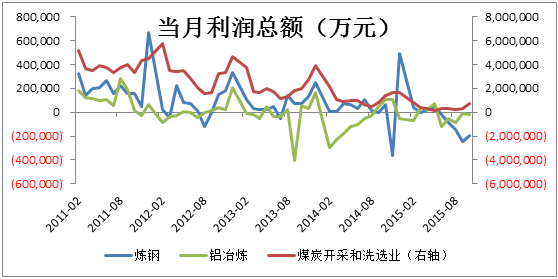

铝和钢方面,中国在全球总产量中所占比重已接近二分之一,水泥产量则约为全球总产量的60%。两年前就流行一个段子:全球钢产量第一名是中国(不包括河北),第二名是河北(不包括唐山),第三名是唐山(不包括瞒报),然后是日、美、印、俄、韩、唐山(瞒报产量)、德国。作为一个已高速发展三十年、基础设施建设已有长足发展的经济体,中国如此高的产量是明显不正常也不可持续的。从“一吨钢利润不及一盘菜”到“一吨钢利润不及一根雪糕”,事实上,已经有很多企业连续亏损多年,只有少数龙头苦苦支撑勉强做到盈利。

减:一些死;不减:一起死

过剩产能问题已经到了必须解决的时候。长痛不如短痛,如果不削减产能,只会导致市场价格继续下跌,全行业一起亏损。

当然,去产能是非常痛苦的。登山的人都知道,一旦有一个指头冻伤坏死,就必须尽早截肢,否则坏死的部分会感染没问题的部分,本来一个指头的问题,可能就会变成一只手、一只胳膊甚至全身性的问题。再说严重一点,三年自然灾害时期,饭不够吃,饥荒严重,一家人都挨饿,一顿不如一顿。这样拖着谁都活不下去,怎么办?最后的最后,只能做出抉择:仅有的粮食优先给年轻人和壮劳力,而老人排在后面,最终离世的不在少数。

改革:重在执行力

过剩产能不是新事物,削减过剩产能也不是新提法。07年经济过热之后,有些行业(比如钢铁)已经开始出现产能过剩的情况。到了2012年,钢铁、水泥、电解铝等行业的问题已经明显暴露,企业盈利大幅下滑甚至亏损。

国家也早已意识到这个问题,2012年本届领导班子上任不久,习近平就指出“把化解产能过剩矛盾作为工作重点”。更早的时候,远在08年经济危机时国家就提出要调整经济结构,扩大消费、支持新兴产业,然而结果呢?传统行业持续扩张,煤炭、钢铁和铝业生产商的总资产从2010年末至2015年10月分别增长了80%、43%和35%。产能不减反增,说明去产能并没有真正被执行。

为什么过剩产能尾大不掉?阻力是多方面的,根本原因还在于地方ZF意愿不强,不能下决心砍掉效率低下的企业。地方ZF有税收压力,企业一旦停产,就无法再贡献税收,而产能过剩地区的地方ZF本来就财政偏紧,已经捉襟见肘,很难接受纳税大户就这样倒下。此外,一旦关掉工厂,必然有大量职工面临下岗失业,而且这些传统行业企业的职工年龄普遍偏大,再就业难度高,形成社会的不稳定因素,这是地方ZF绝不愿看到的。从企业的角度来讲,一旦停产,银行就不愿意再发放贷款,企业随时面临资金链断裂的风险。

然而现在产能过剩问题确实达到了一个临界点。国家对于供给侧改革的表态已经提到了非常高的基调。我们也看到,已经开始有行业(铜、铝)作出了减产限产的决定。

12月1日,江西铜业、铜陵有色、云南铜业等10家企业发布联合倡议称,计划2016年减少精铜产量35万吨。

12月11日,中国14家骨干电解铝企业承诺,不再重启已关停产能,且还将进一步增加弹性生产规模;还承诺已建成产能至少在1年内暂不投运。

相信这只是一个开始。当问题足够严重、足够紧迫,再大的困难都不是困难。

弃车保帅:留下来的都是帅

阵痛难以避免,但行业洗牌之后,留下来的公司会过上非常好的日子。90年代的国企改革中也形成了一大波下岗潮,大量国企关门,一时间引起诸多非议。然而在剥离了坏死机体之后,国企迎来了繁荣的十年。现今的情况有一定相似性。如果过剩产能可以如期清理,那就是“剩者为王”,剩下的就是回复正常盈利水平的优秀公司。而目前资本市场对这些行业的估值显然远远低于以正常盈利水平考虑的范围,那么这之中就蕴藏着很大的机会,不排除夕阳产业也可以产生十倍股。

相关行业包括钢铁、铝、铜、水泥、煤炭等。基本的逻辑当然是选优质的龙头企业。因为过剩产能清理中能幸存下来的肯定首先是行业龙头,龙头分享行业反转的逻辑也是确定性最高的。

那么港股的龙头包括:

钢铁:鞍山钢铁(0347),马鞍山钢铁(0323)

铝:中国铝业(2600),中国宏桥(1378)

铜:江西铜业(0358)

水泥:海螺水泥(0914),金隅股份(2009)

煤炭:中国神华(1088),中煤能源(1898),兖州煤业(1171)

当然,目前清理过剩产能还只是根据国家表态推测的一种预期。相关行业可以密切关注,但是否可以参与,还看各位投资者的判断了。